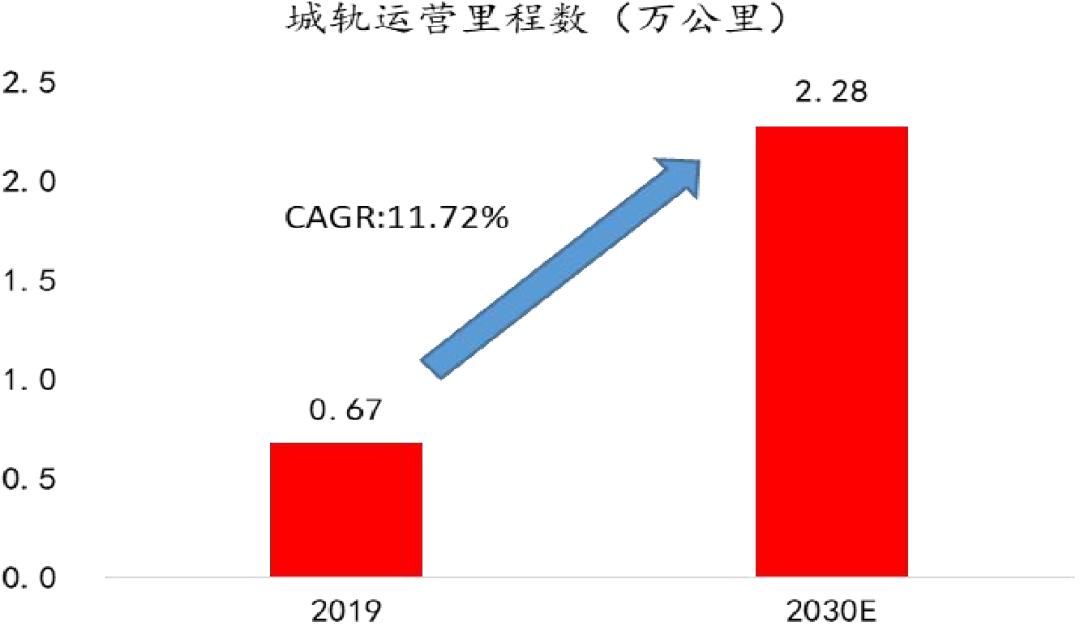

■ 城轨发展进入黄金期,远期运营里程或达2.28万公里。中国城市化率在2019年仅为60%,尚有较大提升空间且处于快速发展期。城镇化建设所形成的城市群和都市圈将进一步释放轨道交通需求。2020-2022年我国城市轨道交通新增里程数分别约为1155、1444、1613公里,预计2022年城轨运营里程突破1万公里。中长期看我国部分省会、区域中心城市的城轨密度相对更低,轨道交通补短板将成为中长期重要增长点,我国城市轨道交通运营里程远期或将达到约2.28万公里。

■ 城轨建设释放车辆购置需求,中长期车辆需求再上台阶。国内新增车辆需求将在城轨通车高峰期(新建轨道的车辆配置需求)与客运量持续增长(运营线路的车辆加密需求)的双重作用下继续保持旺盛。未来3年城市轨道交通运营车辆将分别达到4.96万、5.84万、6.82万辆。对应未来3年国内新增城轨车辆市场规模分别为441、553、618亿元。按未来10年城轨运营里程达到约2.28万公里来计算,对应城轨车辆运营数量保守预计达到13.67万辆,市场规模达8600亿元。

■ 未来2-3年我国城市轨道交通将迎来通车高峰阶段,产业链中周期装备制造环节相关企业有望受益,迎来业绩向上兑现期。中周期装备制造环节中的两类公司值得重点关注:一是国产化率高且市场规模大、技术与市场准入壁垒高的整车、牵引控制系统、门系统环节的龙头公司,如中国中车、中车时代电气、康尼机电等;二是国产化率相对较低、市场规模仍有提升空间的信号系统领域相关公司,如中国通号、交控科技等。

■ 城市轨道交通后市场空间为百亿元级别,将随着城轨车辆保有量的增加而增加。地铁车辆维修主要集中于车身系统、牵引系统和转向动力系统等细分领域,应重点关注康尼机电、中车时代电气、中车戚墅堰等相关企业。根据中国产业信息网测算,目前我国城市轨道交通后市场规模约为百亿元。

■ 业务布局建议及风险提示。(招商银行各部如需报告原文请以文末联系方式联系招商银行研究院)

相关报告

高端装备行业之动车组篇——动车组需求增量不减,复兴号开启国产新时代

高端装备行业之铁路货车篇——供需弱平衡,或进一步重组

正文

2020年中央政治局会议将城轨建设列入七大“新基建”之一,发改委明确提出“以轨道交通为重点健全都市圈交通基础设施” ,近些年稳定增长的轨道交通行业再次进入聚光灯下,其重要性似乎正在被市场重新认识。本文是轨道交通装备行业研究系列报告的第三篇,将从轨道交通需求的原动力——城镇化建设入手,分析我国城市轨道交通装备需求情况以及产业链机会。

城轨发展进入黄金期,装备购置望再上台阶

1-1 城镇化率持续提升激活城轨市场需求潜力

城镇化建设方兴未艾,交通需求持续释放。全球主要发达国家的城市化率在经历30%-70%的快速发展期后,基本达到80%左右。相较之下,中国城市化率在2019年仅为60%,尚有较大提升空间且处于快速发展期。在此基础上,城镇化建设所形成的城市群和都市圈将进一步释放物流、人流等交通需求。

图1:中国城镇化率处于30%-70%快速发展区间

资料来源:Wind、招商银行研究院

图2:主要发达国家城镇化率

资料来源:世界银行,招商银行研究院

中国国情决定了公共交通将在城市交通中占据重要地位,其中轨道交通扮演重要角色。城市轨道交通(主要指地铁)相比高架和地面BRT、普通公交具有运力大、速度快、准时、能耗低、污染小、用地省等优势,成为多数大中城市优先发展的公共交通工具。此外,轨道交通建设同时具有投资大、建设周期长、运营成本高等局限性,“52号文”对于城轨建设申报条件出具了相关规定,从政策上规避盲目投资,保障轨道交通建设良性发展。

表1:地铁拥有更强的运输能力

资料来源:公开资料整理、招商银行研究院

表2:“52号文”对城轨建设申报条件的规定

资料来源:国务院官网、招商银行研究院

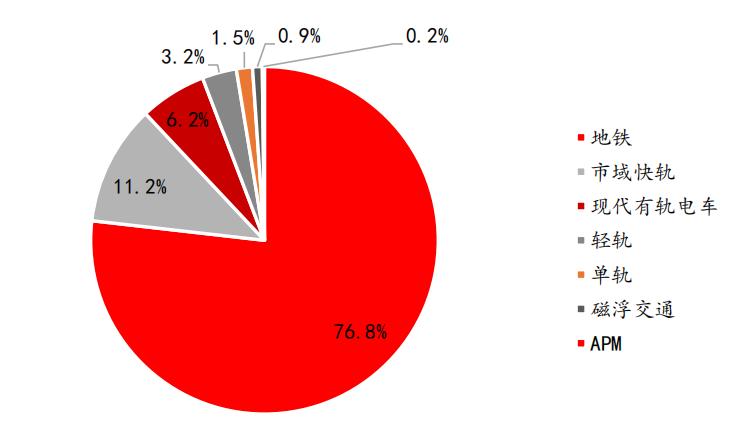

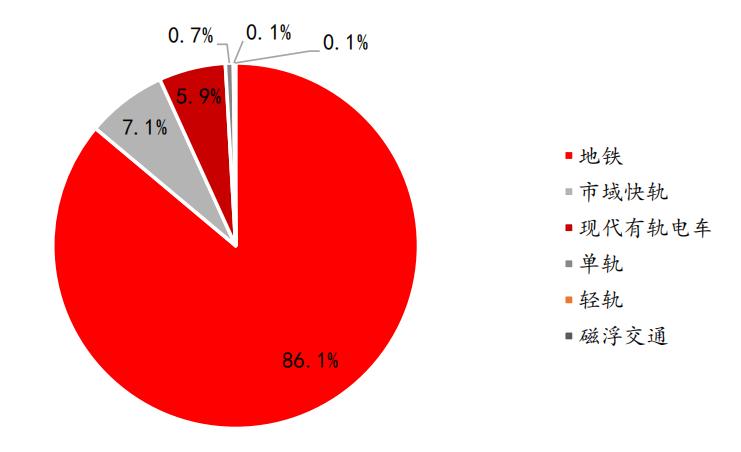

目前我国城轨交通制式以地铁为主。城市轨道交通按照国家标准共有7种制式,分别为地铁、轻轨、单轨、现代有轨电车、市域快轨和自动导向轨道系统(APM线),不同的制式有不同的适应性和特点(不同城轨交通制式的核心区别在于运输量,客流量是选择城轨交通制式的重要标准)。2019年全国城市轨道交通运营长度达到6736公里,新增975公里,其中地铁占比达到了76.8%。同时地铁在目前在建线路制式结构中占比也是最高,达到86.1%。

图3:城市轨道交通按照国家标准划分的7种制式

资料来源:公开资料整理、招商银行研究院

表3:城市公共交通主要指标比较

资料来源:华创证券、招商银行研究院

图4:2019年城轨交通运营线路制式结构

资料来源:中国城市轨道交通协会、招商银行研究院

图5:2019年城轨交通在建线路制式结构

资料来源:中国城市轨道交通协会,招商银行研究院

截至2019年底,我国轨道交通在建城市共计56个,相比2012年新增28个,轨道交通由一二线城市向三线城市迅速下沉。目前我国已有40个城市开通轨道交通,尚有16个城市在建尚未开通,伴随城市轨道交通建设逐步向人口密度低、经济总量相对较小的城市下沉,城轨制式将更加多元化,有轨电车、轻轨等建设有望逐步提升。2020年中央政治局会议将城轨建设列入七大“新基建”之一,发改委明确提出“以轨道交通为重点健全都市圈交通基础设施”,城市轨道交通建设进入发展新时期。

图6:全国城轨道运营线路长度及新增里程数

资料来源:中国城市轨道交通协会、招商银行研究院

图7:城轨已开通、新开通及尚未通车城市数

资料来源:中国城市轨道交通协会,招商银行研究院

1-2 城轨在建里程再破记录,未来仍有广阔空间

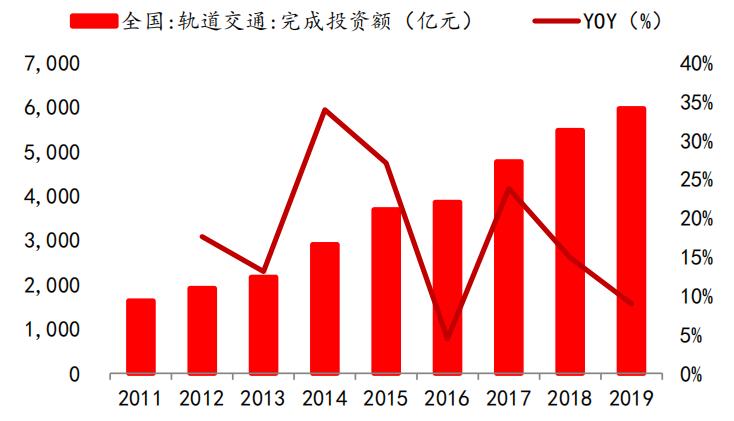

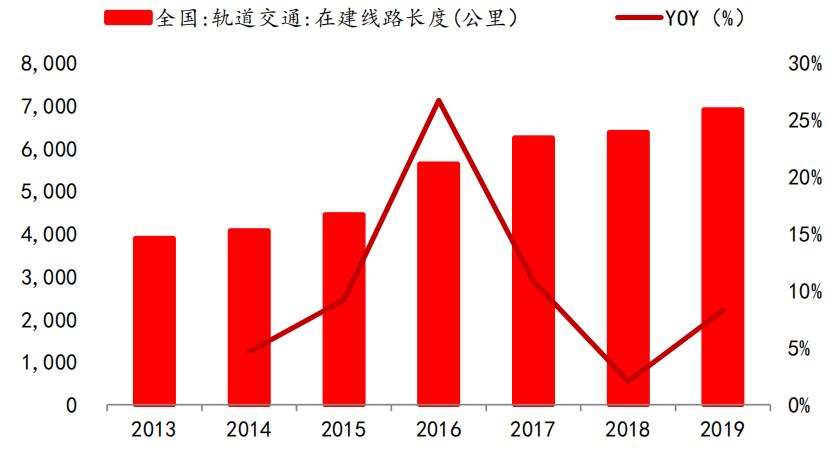

2019年全国轨道交通完成投资额达到5959亿元,同比增长8.93%,2011年城轨投资仅1628亿元,近8年年均复合增速达到17.61%。根据中国城市轨道交通协会的统计,2019年全国轨道交通在建线路长度达到6902公里,再破历史最高位。

图8:全国城市轨道交通投资平稳增长

资料来源:中国城市轨道交通协会、招商银行研究院

图9:城轨在建线路长度再破历史高位

资料来源:中国城市轨道交通协会,招商银行研究院

创纪录的在建里程将开启我国城市轨道交通通车高峰,2020-2023年广州、北京、杭州、深圳、成都、重庆等地新增通车里程将位居全国前列。我们对全国56个城市截至2019年底在建的城轨线路进行整理,测算出2020-2023年我国城市轨道交通新增里程数分别约为1155、1444、1613、803公里,其中2023年新增里程的测算未考虑2020-2022年期间新增项目建成通车情况,因此存在一定的低估,预计2022年城轨运营里程突破1万公里。

图10:2020-2023年全国41个城市新增地铁里程预测

资料来源:发改委、各省市2020年重大项目投资清单、各省市地铁官网、招商银行研究院

图11:2020-2023年我国城轨运营里程及每年新增里程数

资料来源:发改委、各省市2020年重大项目投资清单、各省市地铁官网、招商银行研究院

中国城市城轨密度相对较低,中长期看城市轨道交通建设仍有较大增长空间。内部来看,城镇化下的都市圈建设将促进大中城市内部的城轨与城际铁路形成互联互通之势,轨道交通补短板将成为中长期重要增长点;外部对比来看,我国城轨密度最高的两个城市北京和上海分别为0.53公里/平方公里和0.65公里/平方公里,较纽约(1.35公里/平方公里)和东京(1.3公里/平方公里)仍有不小差距,同时我国部分省会、区域中心城市的城轨密度相对更低,假设未来上述城市城轨密度均能够达到1公里/平方公里左右水平,我国城市轨道交通运营里程远期或将达到约2.28万公里。

图12:京沪城轨密度和国际大都市差距

资料来源:Wind、招商银行研究院

图13:按人口计算我国城轨密度情况

资料来源:Wind、招商银行研究院

图14:上海是中国城市轨道交通密度最高的城市

资料来源:城市轨道交通协会、招商银行研究院

图15:我国部分区域中心城市城轨密度仍较低

资料来源:Wind、招商银行研究院

图16:我国城市轨道交通运营里程远期预测

资料来源:招商银行研究院

1-3 城轨建设释放车辆购置需求,中长期车辆需求再上台阶

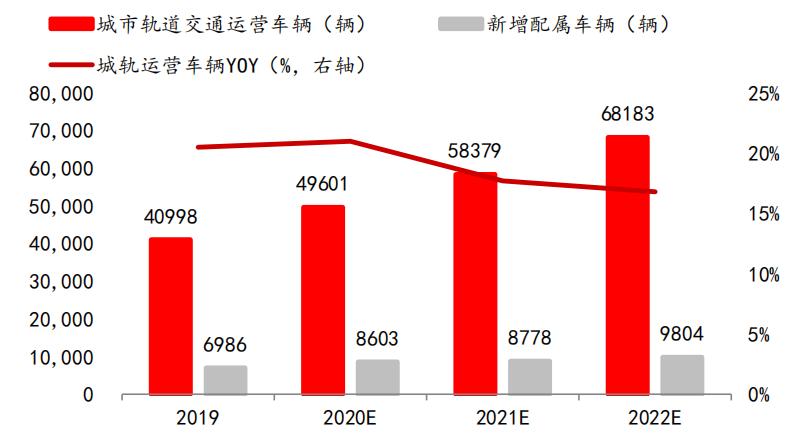

截至2019年,我国城市轨道交通运营车辆达到40998辆,同比增速为20.54%,2019年新增配属车辆6986辆,新增配属车辆自2015年以来逐年上升。预计国内新增车辆需求将在城轨通车高峰期(新建轨道的车辆配置需求)与客运量持续增长(运营线路的车辆加密需求)的双重作用下继续保持旺盛。城轨新开通里程和车辆密度是车辆需求函数的重要变量。

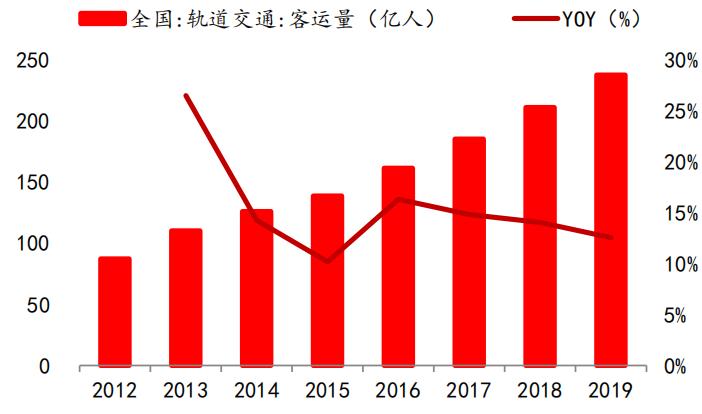

2019年全国轨道交通客运量达到237.1亿人,同比增速达到了12.52%,而在2012年全国轨交客运量还只有87亿人,近7年客运量年均复合增速达15.4%。未来随着城镇化率快速提升,全国轨道交通客运量或将保持10%以上的增速。与客运量增长相对应,我国城轨车辆密度自2014年起步入上行区间,2019年我国城轨车辆密度达到6.08辆/公里,相比于2014年5.45辆/公里显著提升。

图17:全国轨道交通客运量持续保持增长

资料来源:中国城市轨道交通协会,招商银行研究院

图18:全国城轨运营车辆增速近三年在20%左右

资料来源:中国城市轨道交通协会,招商银行研究院

城市轨道交通运营车辆密度仍处于上行通道,保守估计2022年新增配属城轨车辆将近万辆。客运量持续提升将推动城轨车辆密度进一步增加,预计未来3-5年城轨密度将达到6.50辆/公里水平。保守预计2020-2022年新增城轨配属车辆分别为8603、8778、9804辆,未来3年城市轨道交通运营车辆将分别达到4.96万、5.84万、6.82万辆。对应未来3年国内新增城轨车辆市场规模分别为441、553、618亿元。按未来10年城轨运营里程达到约2.28万公里来计算,对应城轨车辆运营数量保守预计达到13.67万辆,市场规模达8600亿元。

图19:全国城市轨道交通车辆密度情况

资料来源:中国城市轨道交通协会,招商银行研究院

图20:预计2022年新增配属城轨车辆将近1万辆

资料来源:中国城市轨道交通协会,招商银行研究院

图21:我国城市轨道交通车辆运营数远期预测

资料来源:招商银行研究院

紧抓产业链装备制造环节受益标的

体量庞大的需求市场将使城市轨道交通产业链企业迎来更多发展机遇。城市轨道交通产业链较长,前期主要为建设施工环节,中期主要为装备制造环节,后期为运营维护环节。一般从前期建设施工到中期装备制造和城轨建成通车需要4-5年左右时间,未来2-3年我国城市轨道交通通车高峰将使中周期装备制造环节相关企业充分受益。

图22:未来城市轨道交通产业链中周期环节有望受益于通车高峰到来

资料来源:招商银行研究院

中周期装备制造环节中的两类公司值得重点关注:一是国产化率高以及市场规模大、技术与市场准入壁垒高的整车、牵引控制系统、门系统环节的龙头公司;二是国产化率相对较低、市场规模仍有提升空间的信号系统领域相关公司。早在1999年国家就明确要求“全部轨道车辆和机电设备的平均国产化率不低于70%”,目前城轨整车的国产化率基本达到100%。中游的核心部件中只有信号系统和制动系统的国产化率水平相对较低,目前以交控科技、中车戚墅堰等为代表的国内企业在相关领域完成了技术上的突破,国产替代已然开启。

表4:城轨车辆产业链国产替代主要集中于信号系统和制动系统

资料来源:中金公司研究部、招商银行研究院

图23:城市轨道交通车辆主要结构部件及国内外代表公司

资料来源:招商银行研究院

2-1 关注整车、牵引系统、门系统领域的龙头公司

2-1-1 整车:中车垄断

目前城市轨道交通整车制造领域基本被中国中车垄断,市场份额超过95%,旗下株洲电力机车、南京浦镇、长客合计占据了81%的市场份额,这一竞争格局将继续保持稳定。未来3年国内新增城轨车辆市场规模达到441、553、618亿元,中国中车及旗下相关子公司将充分受益。

图24:2019年我国城市轨道交通整车制造领域竞争格局(按中标金额占比)

资料来源:RT轨道交通、招商银行研究院

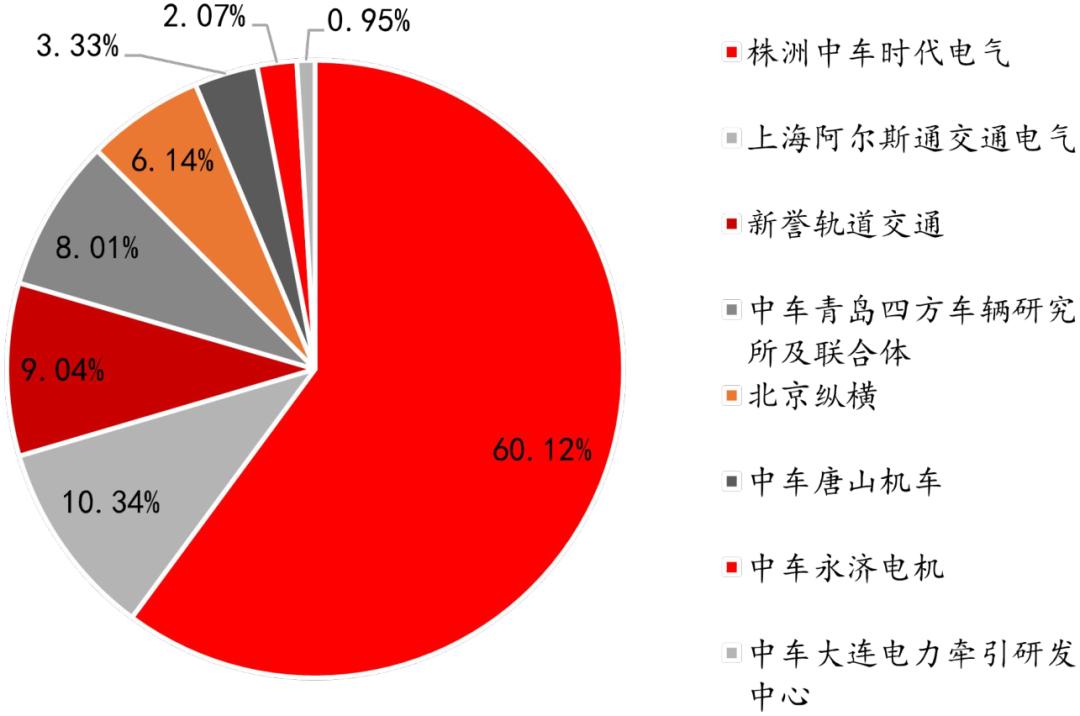

2-1-2 牵引控制系统:中车时代电气龙头地位稳固

城轨车辆牵引控制系统作为整车的“心脏”和“大脑”,主要包括了牵引逆变器、辅助变流器、牵引电机、高速断路器等,对于列车的运行和控制具有重要重用。牵引控制系统占整车的购置成本约15%左右,市场规模达60亿元,随着整车的市场规模不断增加,未来牵引控制系统的市场空间也将同步增长。

轨交牵引控制系统的市场壁垒相对较高,技术基础和准入资质需要较长时间的积累和认证,市场早期主要被西门子、阿尔斯通、ABB等外资企业在国内的合资公司占据。随着中车时代电气在牵引技术领域形成突破,牵引控制技术国产化的序幕正式拉开,中车时代电气乘着国产化的浪潮占据全国城轨车辆牵引系统60%的市场,成为行业的绝对龙头。除此之外,国内企业新誉轨道交通也有将近9%的市场份额。

图25:2019年城轨车辆牵引系统市场竞争格局

资料来源:RT轨道交通、招商银行研究院

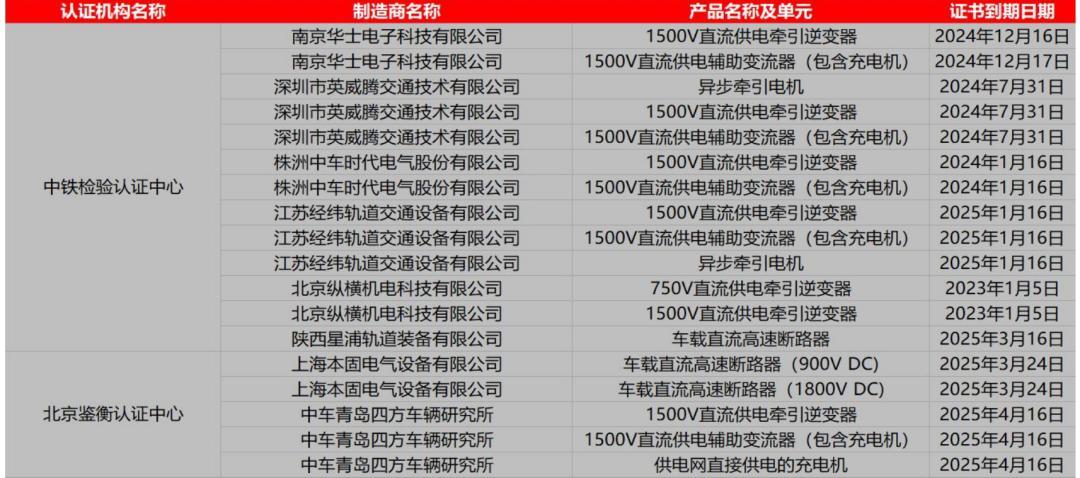

表5:2020年获得牵引控制系统零部件产品单元CURC认证的企业名单

资料来源:CURC、招商银行研究院

2-1-3 车门系统:康尼机电在城轨车门领域垄断地位显著

轨道车辆门系统主要包括外门、内门和站台屏蔽门等,涉及车辆安全性、可靠性、舒适性,直接影响着乘客的出行安全和车辆的正常运行,在轨道交通的运营中扮演着重要的角色。2019年城轨车门系统的市场规模约20亿元左右,按照单列(6辆/列)城轨列车门系统价格170万元进行测算,2021-2022年城轨车门系统的市场空间分别为25亿、28亿,增速分别为19%和12%左右。

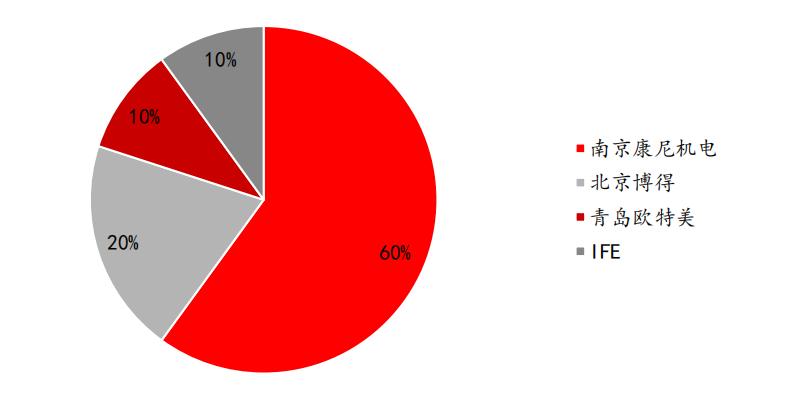

国内城轨列车车门系统国产化率已经达到90%的水平,康尼机电的轨道交通门系统产品在技术、性能、质量及价格方面的优势垄断了60%的国内市场,北京博得、青岛欧特美和IFE-威奥轨道车辆门系统(青岛)有限公司等瓜分剩下的约40%的市场,城轨车门系统市场集中度非常高,竞争格局有望继续保持稳定。

图26:城轨列车车门系统市场竞争格局

资料来源:招商银行研究院

2-2 关注信号系统领域受益国产化提升的相关标的

信号系统是城轨车辆运行的控制中枢,主要用来指挥列车行驶、保证列车行驶安全,进而实现城轨高效运营。2019年城轨信号系统市场规模约116亿元,随着城轨通车里程不断增加,城轨投资中用于信号系统建设的投资也将增加。城轨信号系统每公里造价在1200万元左右,预计2020-2022年城轨信号系统市场空间或将达到138、172、194亿元,同比增速分别为19%、25%和13%。

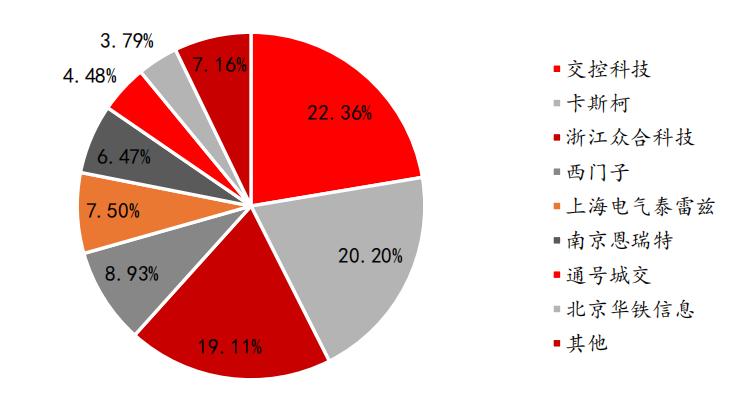

城轨信号系统是一个集成多学科的复杂系统,具备较高的进入壁垒。一方面信号系统的核心算法的研发周期长达8年多,没有较长时间的项目经验以及研发积累难以进入该市场,另一方面信号系统也需要获得CRCC的资质认证。因此和牵引控制技术类似,早期我国城轨信号系统技术与国外差距较大,CBTC(基于通信的列车运行控制系统)技术基本上被西门子、阿尔斯通、泰雷兹等外资企业垄断。随着交控科技等国产企业陆续突破了信号系统的技术*锁封**,目前国内共有十二家企业具备信号系统的总包能力,综合国产化率达到65%左右。从市场竞争格局来看,国内基本形成交控科技、中国通号、浙江众合科技“三足鼎立”的格局,其中卡斯柯和通号城交都是中国通号的子公司,龙头公司的市占率在国产化持续渗透过程中有望进一步提升。

图27:城轨信号系统示意图

资料来源:中国通号招股说明书、招商银行研究院

图28:2019年城轨信号系统市场竞争格局

资料来源:RT轨道交通、招商银行研究院

城市轨道交通后市场年规模约为百亿元

城市轨道交通后市场年规模目前约为百亿元左右,将随着城轨车辆保有量的增加而增加。城市轨道交通车辆维修分为架修和大修,车辆架修时间标准是使用5-7年或行驶里程达60-80万公里;大修的时间和行驶里程标准较架修翻倍。地铁车辆的零部件维修周期与动车组略有不同,一般来说车身系统的维修周期短于动车组,牵引、控制系统和动车组相同,电气、转向系统长于动车组。如下图所示,车辆维修主要集中于车身系统、牵引系统和转向动力系统等细分领域,重点关注康尼机电、中车时代电气、中车戚墅堰等相关企业。根据中国产业信息网测算,目前我国城市轨道交通后市场规模约为百亿元。

表6:地铁车辆零部件维修周期

资料来源:华创证券、招商银行研究院

业务布局建议及风险提示

(招商银行各部如需报告原文请以文末联系方式联系招商银行研究院)

-END-

本期作者

杨荣成行业研究员

yangrongcheng@cmbchina.com

王宝权行业研究员

wangbaoquan@cmbchina.com

相关报告

高端装备行业之动车组篇——动车组需求增量不减,复兴号开启国产新时代

高端装备行业之铁路货车篇——供需弱平衡,或进一步重组

转载声明:

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。

责任编辑|余然