信泰人寿的《超级玛丽4号》是一款不折不扣的网红重疾险,不仅颜值高(保障够看),还很实在(价格便宜),连名字都是为了成为网红而取的。你知道吗,超级玛丽是它的艺名,只是借用了一位“管道工”的名字而已,真正的“超级玛丽4号”,查无此人!

艺名:信泰超级玛丽4号重疾险

本名:信泰如意护保益重大疾病保险

本名确实没艺名好听,难怪别人能做“网红”

群众的眼睛是雪亮的,名字不能代表一切,还是要看实力。

好了,进入今天的正题,为你深度解读《超级玛丽4号》这款重疾险到底怎么样。

一、产品推荐指数(重症单次★★★★★)

——星星代表我的心

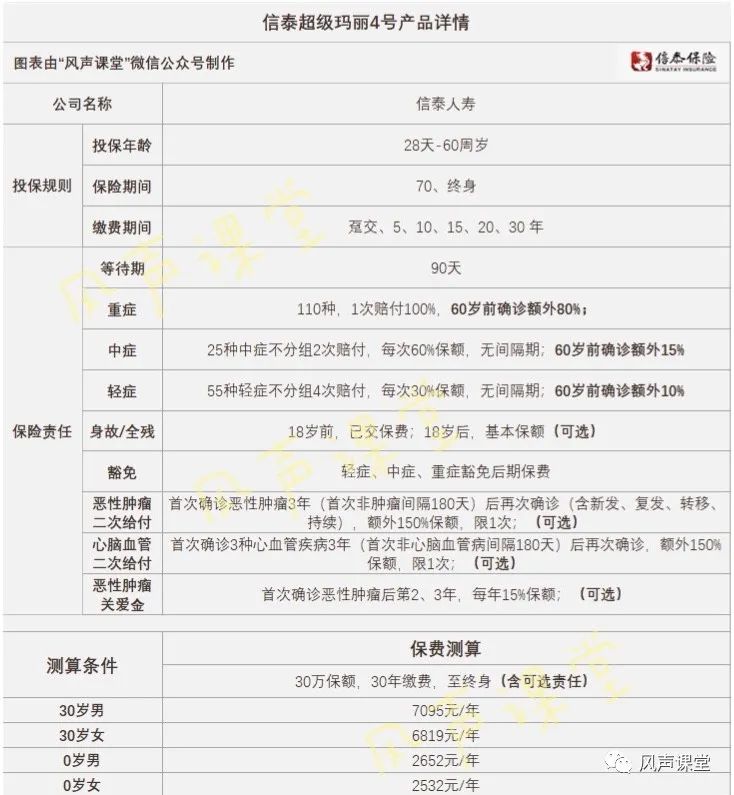

二、信泰超级玛丽4号产品详情

——知人知面

保司介绍——信泰人寿

信泰人寿保险创立于2007年5月18日,总部设在浙江杭州,注册资本50亿元,可经营各类人身保险业务,并持有兼业代理业务许可证,具备股权、不动产等多个领域的投资能力。截至2019年末,公司总资产逾552亿元,年保费平台超300亿元,客户群体总数超340万人。

产品详情——信泰超级玛丽4号

超级玛丽4号是信泰人寿的一款重症单次赔付的重疾险产品,具体保障内容如下:

产品亮点/槽点

——直面来自左邻右舍的赞美/吐槽

有时候被打动,一个点就够了:

1)保障内容实在

整体上看,超级玛丽4号的保障内容都是重疾保障最核心的内容,干净利落,没有其它乱七八糟的保险责任。主要包含:

基本责任:重症、中症、轻症、身故、豁免责任等,你有我有大家有;

重要责任:60岁前额外赔付、恶性肿瘤心脑血管疾病二次赔付、恶性肿瘤住院津贴,专挑重要的保;

2)赔付比例高

重症赔付100%,60岁前额外赔付180%,假如同样是50万保额,60岁前可赔90万,要比其它重疾险多赔出40万;

中症赔付60%,60岁前额外赔付15%,首次最高可以赔付75%,远高于行业最高中症赔付比例的65%;

轻症赔付30%,60岁前额外赔付10%,首次最高可以赔付40%,远高于行业最高轻症赔付比例的30%,这也给曾经鼓吹轻症未来最高只能赔30%的人一记响亮的耳光;

3)恶性肿瘤二次赔付责任行业最优

超级玛丽4号恶性肿瘤二次赔付比例高达150%,仅比行业最高的160%少10%;

首次确诊恶性肿瘤,两次恶性肿瘤赔付间隔期仅3年,行业最短;其它间隔5年;

首次重症确诊非恶性肿瘤,第二次确诊恶性肿瘤间隔仅180天,行业最短;其它有1年、3年甚至5年间隔;

第二次恶性肿瘤责任包含复发、新发、转移、持续,行业最全;

不限制首次重症理赔必须是恶性肿瘤,要比很多条款约定的肿瘤二次理赔首次理赔的重疾必须是恶性肿瘤的产品要人性化的多;

4)心脑血管疾病二次赔付责任行业最优

超级玛丽4号心脑血管疾病二次赔付比例高达150%,仅比行业最高的160%少10%;

首次确诊心脑血管疾病,两次心脑血管疾病赔付间隔仅1年,行业最短;其它有3年甚至5年间隔;

首次确诊非心脑血管疾病,两次赔付间隔仅180天,行业最短;其它有1年、3年甚至5年间隔;

和恶性肿瘤一样,不限制首次重症理赔必须是心脑血管疾病;

5)恶性肿瘤关爱金,把恶性肿瘤保障责任推向极致

不得不说,这是这款产品最大的亮点,确诊恶性肿瘤后的第2、3年均可获得每年15%保额的额外赔付,累计最高30%。加上间隔3年后恶性肿瘤的二次赔付责任,肿瘤保障已经做到极致。

举个例子,假如买了50万保额的超级玛丽3号,40岁确诊肺癌,那么确诊那一年就能获得50x180%=90万的恶性肿瘤赔付;第2年和第3年每年7.5万,总共15万的肿瘤关爱金;第4年(间隔3年)恶性肿瘤还存在,可再获得50x150%=75万的恶性肿瘤赔偿。总共因为恶性肿瘤获赔90+15+75=180万的赔偿,且从确诊那年每年都能从保险公司获得理赔,这项责任可以碾压绝大多数的重疾产品;

6)保费低,性价比极高。这一点,我们在后面专门做对比分析。

7)可以选择保障至70岁定期或者终身。这是为数不多的可以同时保终身也保定期的重疾产品,对于保费预算有限和希望获得超高性价比的消费者,保障至定期比终身可以节约40%的保费支出。

鸡蛋里哪有不长骨头的:

-1)心脑血管疾病二次赔付的保障病种3种,和其它保障8种10种的产品相比有点不够看;

作为一款网红产品,超级玛丽靠的是实力。从以上的分析来看,产品责任几乎挑不出什么毛病,很多责任设计上都是行业最好的。它在其它方面是否也同样经得住考验,我们继续往下看。

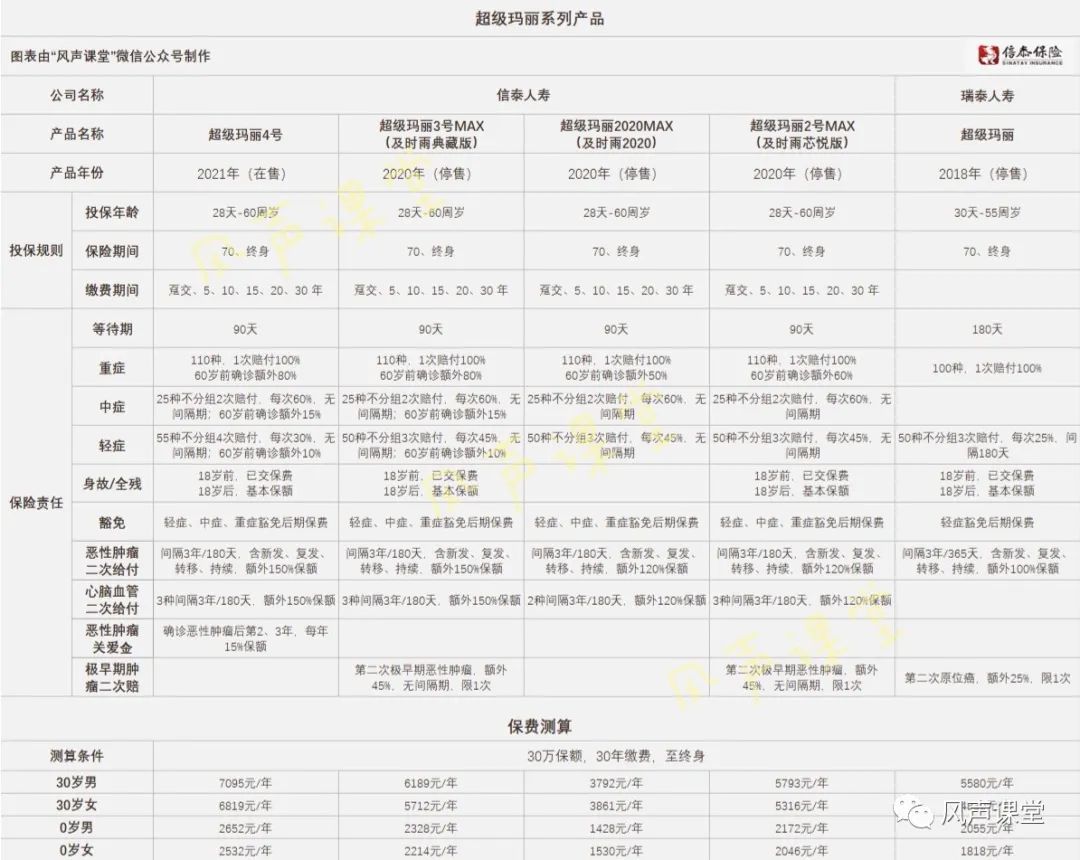

三、产品演化

——超级玛丽的网红之路

超级玛丽系列产品2018年开始销售,目前总共有5个版本。详情见下图:

咋一看,超级玛丽是信泰人寿的重疾险无疑,但是仔细看你就会发现,原来“瑞泰人寿”才是超级玛丽系列的亲妈,信泰人寿只是养母。但不可否认,超级玛丽在信泰手里才逐渐成为顶级网红产品。

整体来看,超级玛丽系列产品的保险责任各版本间的差异并不是很大,保障内容也是越来越丰富。具体来讲:

1)重症都是单次赔付,几乎从一开始就对60岁前额外赔偿,从50%一路上调到现在的80%;

2)中症保障变化不大,从超级玛丽3号开始出现中症额外赔偿;

3)轻症保障与前一版本相比有所减弱,这跟重疾新规不无关系,但是60岁前40%的轻症赔付还是突破了天花板;

4)恶性肿瘤和心脑血管疾病二次赔付,一直就是超级玛丽系列的亮点,从一开始就瞄准行业的最高标准,间隔3年,且额外赔付最低的时候也有120%;

5)超级玛丽4号在加入恶性肿瘤关爱金以后,对肿瘤达到了极致。

总的来讲,超级玛丽系列的保障每个版本在同一时期的重疾险里面都属于佼佼者,保障力度足,性价比高。

四、产品解析

——知人知面也知心

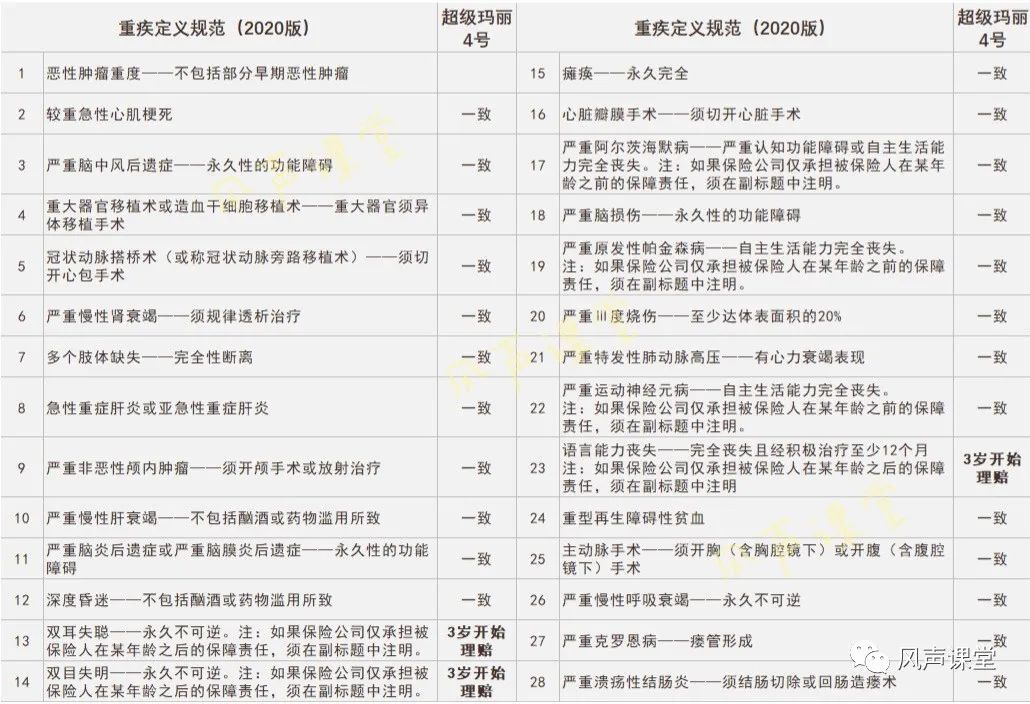

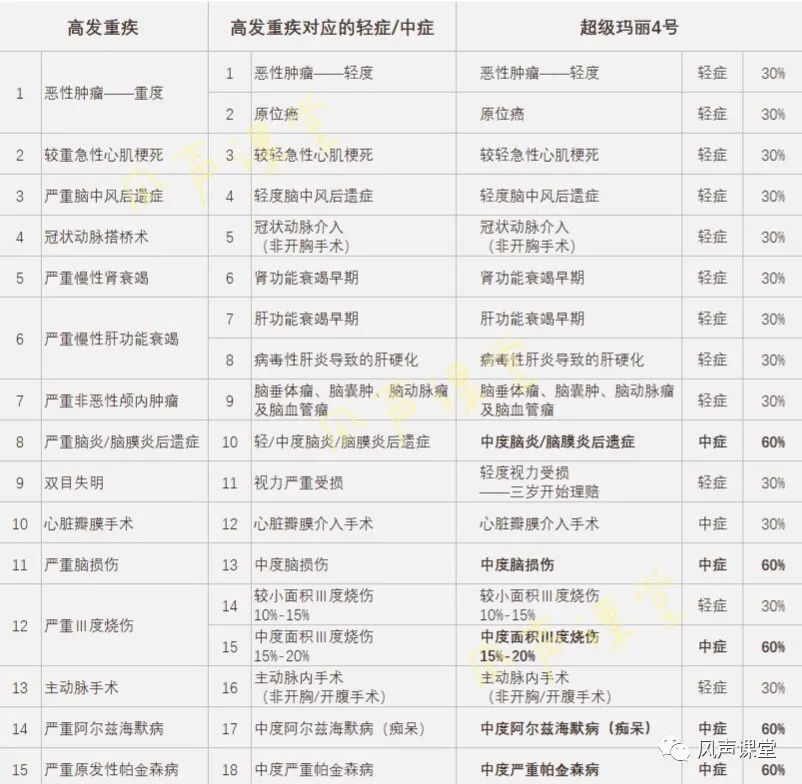

超级玛丽4号高发重症病种(重疾新规定义的28种重症)是否全覆盖?(下图):

以上28种重疾是重疾使用规范(2020版)统一定义的疾病,包含了高发的所有重疾种类,保险公司仅可做有限的年龄限制。与重疾使用规范(2020版)对比,超级玛丽4号与规范完全一致,虽然对双耳失聪、双目失明和语言能力丧失等3种重症对理赔年龄做了限制,但仍在规范允许的范围内。

是否涵盖高发中症/轻症病种?

28种重症和3种轻症因为是统一定义的,所以基本上不会有什么差别。除了这3种疾病以外,其它疾病都是保险公司自行定义,差别就比较明显了,这里也是重疾险病种角力的主战场,产品病种设计好不好就看它了。

可以看到,在15种高发重症疾病对应的18种高发轻症/中症疾病中,超级玛丽4号全覆盖;有5种是作为中症理赔。具体来讲:

1)包含发生率和关注度都较高的原位癌;

2)对于15%-20%面积的烧伤升级为中症进行理赔,赔付比例提升至60%。而其它一些产品还将10%-20%的烧伤都按轻症理赔;

3)18种高发轻中症中,有多达5种是作为中症理赔,相比于其它产品2、3种的中症疾病,超级玛丽4号还是有很强的竞争力的;

总的来讲,超级玛丽4号的轻中症责任优于大多数的重疾产品,属于中等偏上的那一类。

看来它不只是靠脸吃饭,肚子里面也确实有货。

五、产品综合对比

——拉出来溜溜

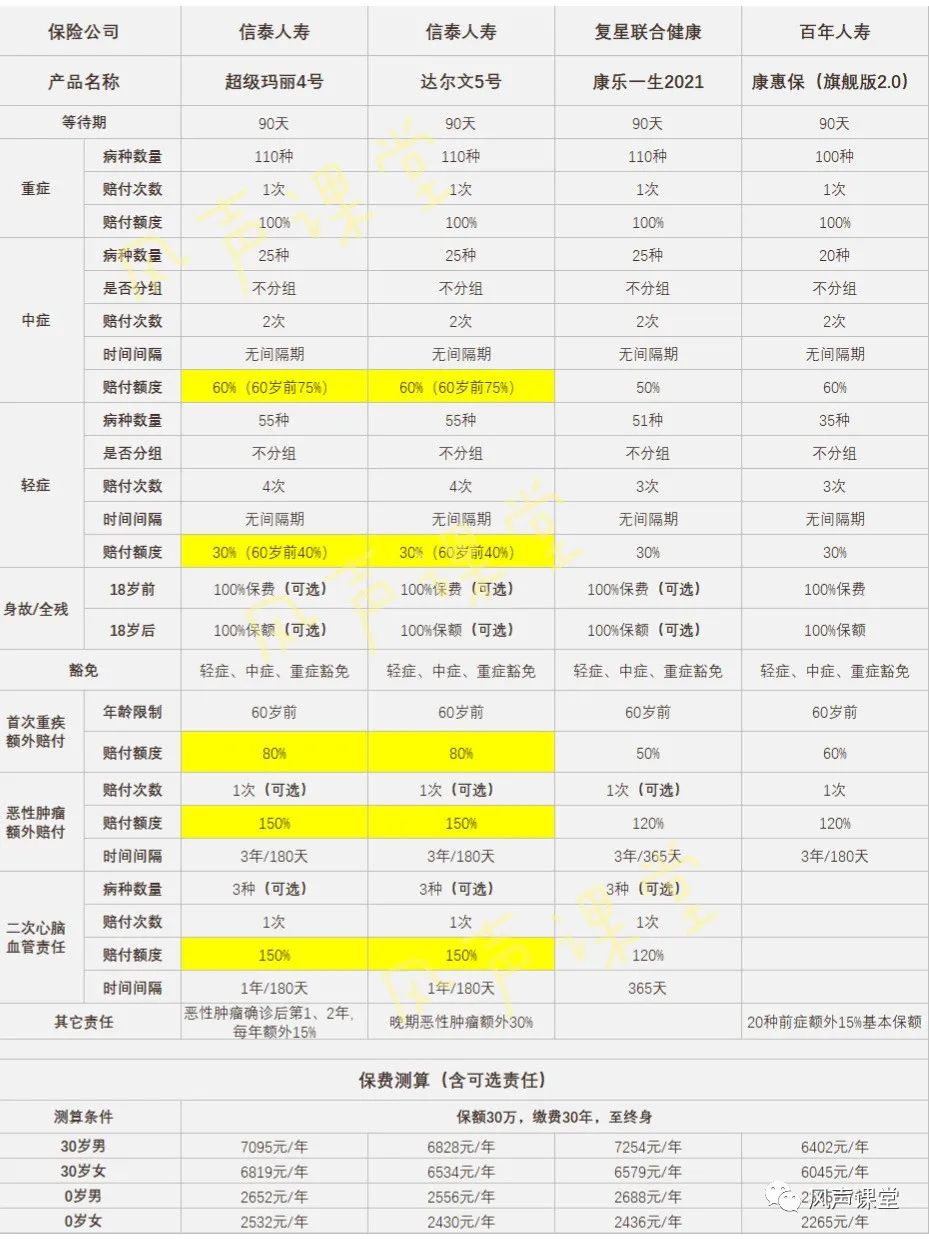

下面我们来看信泰超级玛丽4号和其它同类型的产品综合对比会有什么样的表现:

对比产品选择的是信泰自己的达尔文5号、复星联合康乐一生2021和百年康惠保旗舰版2.0。

这4款产品都是重症单次赔付的重疾险,保障责任差别不大, 保费差距也很小,都是性价比很高的网红。把他们放在一起对比,拼杀会是相对的惨烈。我们一起看一下:

超级玛丽4号&达尔文5号

看到这两款产品的责任对比,不由得感叹,信泰人寿狠起来连自己人都不放过,同时培养两个网红,还几乎长的一模一样。你是觉得自己已经独孤求败了吗?找不到对手就自己制造对手。

不过信泰推出的这两款重疾险确实有资本傲视群雄:

重症60岁前180%赔付,最高;

中症60岁前75%赔付,最高;

轻症60岁前40%赔付,最高;

二次恶性肿瘤、心脑血管疾病,额外150%赔付,最高

恶性肿瘤除了有二次赔付,还能在二次赔付前获得额外最高30%的赔付,唯一。

这4项最高和1项唯一,配合差距不大的保费,康乐一生2021和康惠保旗舰版2.0显得就不那么够看了。

康乐一生2021&康惠保旗舰版2.0

康乐一生2021和康惠保旗舰版2.0的重症、中症、轻症60岁前赔付比例,全面不敌超级玛丽4号;

恶性肿瘤二次和心脑血管二次,赔付120%,低于超级玛丽4号的150%;

恶性肿瘤要获得再次赔偿,必须是在间隔3年后,而超级玛丽4号在3年内就能额外获赔;

最后,还是价格:

超级玛丽4号费率略高于达尔文5号(被自己人干掉),但低于康乐一生2021,保障还比他更好;

超级玛丽4号费率高于康惠保旗舰版2.0,但保障责任全面碾压后者。

信泰超级玛丽4号不管是从保障内容、产品设计还是费率来看,都是一款优秀的重疾产品。和同类产品放到一起,其网红气场瞬间让其它产品暗淡无光。总的来讲,值得推荐。

结语: 重疾新规已经在2021年2月1日正式实施,重疾险也迎来了一个崭新的发展阶段。本系列产品测评将持续为大家带来重疾产品的测评和对比分析,为大家选择保险产品提供参考。

精彩推荐

精选24款成人重疾险,硬核分析究竟谁的性价比更高?(21年5月)

精选12款少儿重疾险,硬核分析究竟谁的性价比更高?(21年5月)

妈咪保贝(新生版),一款改变游戏规则的少儿重疾险

产品测评 | 利安健利保超享版,原位癌赔两次,打了谁的脸?