简单聊聊友邦智选康惠荣耀2022这个医疗险,有点意思的。

还是那句话,一个产品好不好、适不适合自己买,得从这3方面综合考虑。

①健康告知——影响你能不能买

②保险责任——哪些费用能报销

③免责条款——哪些费用不能报销

健康告知这个事就不单独说了,但大家一定一定要重视,因为这不仅关乎着能不能买,更是决定着能不能赔。

投保时会弹出来《健康告知书》,要仔细核对, 如果有符合的异常情况就无法直接投保, 需要如实告知走核保。

能通过健康告知或核保的前提下,我们才有研究友邦智选康惠荣耀2022保险责任好不好的必要,要不它再好,你买不了有啥用呢?

特别提醒:看合同、看合同、看合同,不要只听别人用“嘴”说。

免赔额5000元其实不算什么亮点,毕竟免赔额低了,价格肯定也就贵了。

之所以说这产品有点意思,主要是这5点。

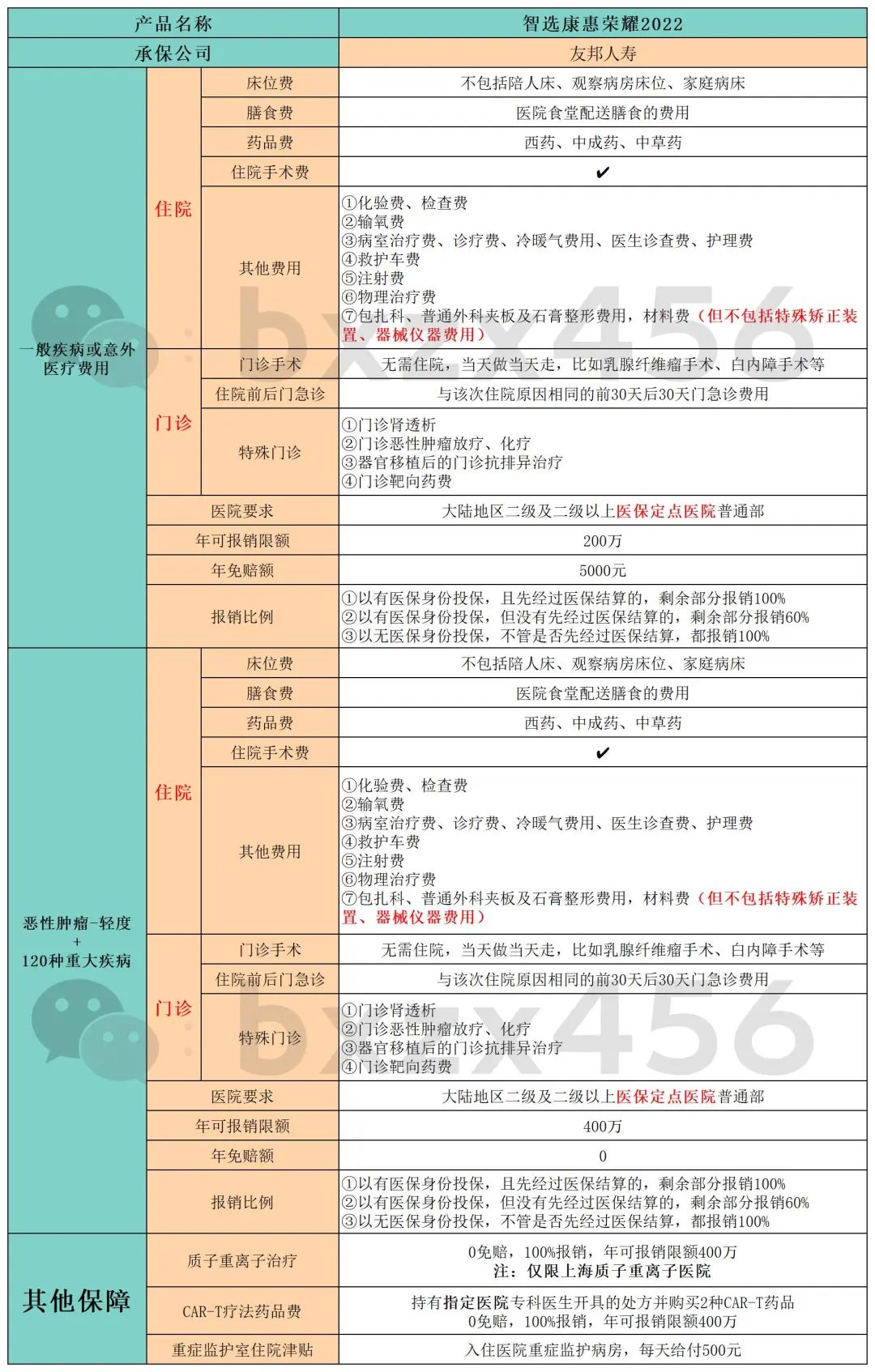

亮点1:医院范围更广

常规百万医疗险一般仅限公立医院,而友邦智选康惠荣耀2022要求是医保定点医院就行,不区分公立还是私立。

亮点2:明确物理治疗费可报销

物理治疗指的是应用人工物理因子(如光、电、磁、声、温热、寒冷等)治疗疾病,包括电疗、光疗、磁疗、热疗、冷疗、水疗,以及超声波疗法等。

理疗在临床应用还是比较广泛的,比如急/慢性炎症、急/慢性损伤、肢体运动功能障碍、缓解疼痛、器官功能失调等。

常规百万医疗险一般是明确免责物理治疗费用的,而友邦智选康惠荣耀2022明确可以报销。

亮点3:免责条款比较友好

百万医疗险拒赔原因主要就集中在健康告知、免责条款这两方面,但又恰恰是很多人投保时都忽视的点。

友邦智选康惠荣耀2022的免责条款比较友好,但还是要特别注意既往症免责、先天性疾病免责、康复性治疗免责。

之所以说它友好,主要是它并没有明确免责外购药、人工器官这两大项。

要知道,常规百万医疗险一般是明确免责外购药,而且人工器官也仅限3种或者9种。

根据既往的理赔案例,友邦确实也赔了外购药。

亮点4:轻度甲状腺癌0免赔

友邦智选康惠荣耀2022的重疾0免赔,而它的重疾里面包含了轻度甲癌和120种重大疾病。

像最为常见的甲状腺乳头状癌,这个病本身花不了多少钱,一般2.5万左右,再经过医保报销,自己可能只需要承担几千。

常规百万医疗险对轻度甲癌也是1万免赔额,那就很可能无法报销。

而友邦智选康惠荣耀2022对此是0免赔,如果先经过了医保报销,剩下符合保险责任且不在免责条款的费用能100%报销。

说完了亮点,还得提醒大家2个注意事项。

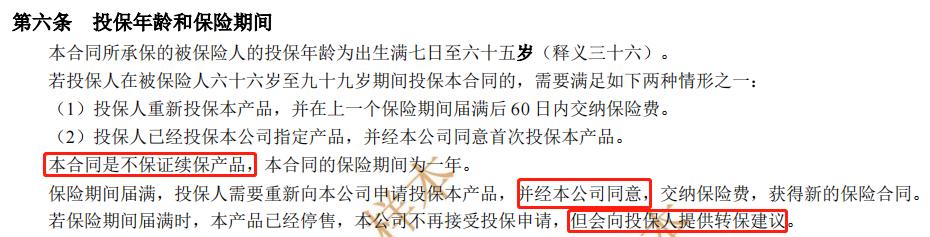

注意事项1:不保证续保

根据合同条款,友邦智选康惠荣耀2022不保证续保。

但根据既往案例,理赔过的还是正常续保了,不过大家得知道条款本身不保证续保。

但有些业务员啊,在这个事情上多少有点“丢人”了。

世界那么大,多出去走走,别“闭关锁国”,大清早亡了

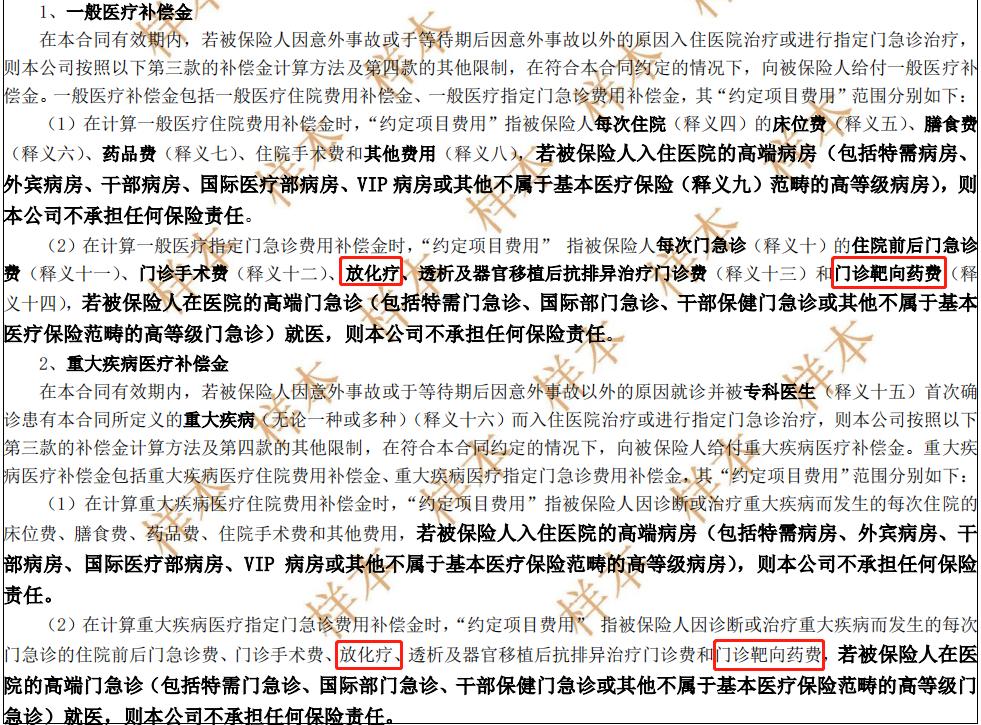

注意事项2:恶性肿瘤特殊门诊有点问题

根据友邦智选康惠荣耀2022的条款,恶性肿瘤特殊门诊仅限放化疗、门诊靶向药费。

缺了肿瘤内分泌疗法、肿瘤免疫疗法。

啊?你说不重要?那为啥同公司其他产品是这样的呢?

还是那句话,理赔看合同,白纸黑字在那摆着。

说实话,个人觉得友邦智选康惠荣耀2022还是值得选,但你一定得提前清楚它的问题所在。

当然了,适不适合你买,得综合考虑这3点:

①健康告知

②保险责任

③免责条款

至于能不能保证续保这个事,不用太“妖魔化”,理性看待即可。

提醒一下,如果业务员自始至终没给你看过健康告知问卷、没给你发过保险条款,全凭一张嘴在那说,真的别买。

总之,这就是一本合同,花点时间看看。