近日,证监会官网显示,正在寻求创业板上市的常州匠心独具智能家居股份有限公司(以下简称“常州匠心家居”)的IPO进程已进入到第三轮问询阶段。

据悉,此次IPO,常州匠心家居拟募集资金10.08亿元,用于新建智能家具生产基地项目、新建研发中心项目和新建营销网络项目。

从招股书披露的信息来看,2017-2019年及2020年1-6月报告期内,常州匠心家居营收稳步增长,但存在净利润依赖税收优惠,境外市场营收占比过大,应收账款高企等问题。

营收增速下滑,利润依赖税收优惠

常州匠心家居成立于2002年,主要从事智能电动沙发、智能电动床及其核心配件的研发、设计、生产和销售。

据招股书显示,2017-2019年,公司实现营业收入分别为8.96亿元、10.97亿元、11.75亿元,2018年较2017年增长22.5%,2019年较2018年增长7.08%。从数据变动趋势来看,常州匠心家居 营收增速回落 。

对应净利润分别为1.04亿元、1.38亿元和1.13亿元,2018年较2017年增长32.43%,2019年较2018年下降17.91%。

对于净利润的大幅下滑,常州匠心家居解释称主要系公司2019年实施股权激励产生股份支付费用6022.50 万元。若扣除该部分费用,则2019年净利润为1.73亿元,较2018年增长25.87%。

2020年1-6月,受疫情冲击,常州匠心家居营业收入同比下滑11.09%,仅有4.58亿元,不及2018年、2019年的一半,但受益于人民币贬值导致的汇兑收益增加、越南子公司两免四减半企业所得税优惠、越南出货带来的关税负担缓解、政府补助增加、费用管控等多重有利因素,公司净利润仍然录得同比增长33.5%,达到0.88亿元。

京融 财经网注意到,以上利好因素并非常州匠心家居在2020年上半年独享,实际上, 税收优惠一直是公司的利润担当 。

据招股书显示,2017-2019年及2020年上半年,常州匠心家居获得出口退税0.69亿元、1.06亿元、1.02亿元和0.38亿元,占当期利润总额比例的57.75%、67.91%、72.54%、39.01%。

叠加高新技术企业的税收优惠1038.79万元、1002.33万元、1264.58万元和499.72万元,以及2020年上半年越南企业所得税优惠774.49万元,报告期内常州匠心家居税收优惠合计0.8亿元、1.16亿元、1.14亿元和0.51亿元,占利润总额的比例为66.41%、74.32%、81.56%和52.05%,占当期净利润比例为76.9%、84.06%、100.88%和57.95%。

(图源:常州匠心家居招股书)

另外,公司还享受政府补助255.13万元、422.22万元、397.47万元和514.19 万元。

也就是说, 如果剔除上面各项优惠、补助,常州匠心家居的业绩将大打折扣 ;亦或者说, 如果未来国家高新技术企业税收优惠政策发生变更, 或者国家下调相关产品的出口退税率,常州匠心家居的经营业绩存在“变脸”的可能 。

境外市场占比大,应收账款高企

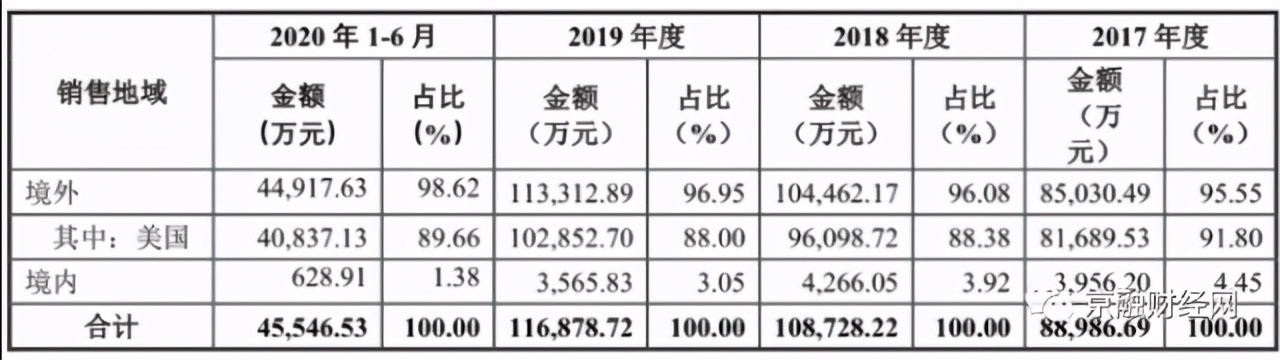

按照区域划分,2017-2019年及2020年上半年, 常州匠心家居来自境外市场的营收 分别为8.5亿元、10.44亿元、11.33亿元和4.5亿元, 营收占比均在95%以上,境内营收占比尚不足5% 。

(图源:常州匠心家居招股书)

其中, 美国为最大单一市场 。报告期内以8.12亿元、9.61亿元、10.3亿元和4.1亿元的营收, 贡献了公司全部营收的9成左右 。

众所周知,自2018年起,美国先后对我国产商品多次加征关税,常州匠心家居生产的智能电动沙发、智能电动床、智能家具配件产品属于美国加征关税清单范围。

目前看来,虽然公司已与多数美国客户达成关税成本分摊约定,且已建立越南生产基地,但仍需承担部分关税成本。

不仅如此,于2020年12月21日,加拿大边境服务署发布公告称,对原产于或进口自中国和越南的软垫式座椅发起反倾销和反补贴立案调查,涉及到常州匠心家居部分产品,报告期内占营业务收入比重分别为 0.85%、1.62%、2.10%和 1.47%。

虽然占比较低,但不可忽视的是,本次反倾销和反补贴调查对公司未来业绩及在加拿大市场的持续开拓仍有一定潜在影响。

针对境外市场依赖问题,常州匠心家居在招股书中坦言,随着国际贸易保护主义的抬头,国际贸易摩擦和争端可能长期存在并持续影响国际贸易的发展,并对公司持续经营能力产生不利影响。

此外,随着营收规模扩大, 应收账款已成为常州匠心家居非常突出的风险之一 。

据招股书显示,报告期各期末,公司应收账款账面价值分别为1.18亿元、1.36亿元、1.79亿元和1.12亿元,金额较大且逐年攀升;应收账款周转率分别为8.84、8.2、7.05和2.97,呈持续下滑趋势,低于除恒林股份以外的同行业可比公司。

(图源:常州匠心家居招股书)

从财务勾稽的角度来讲,应收账款是属于“赊销”性质的款项,一方面会影响公司现金流的正常运转;另一方面,若后续欠款客户财务状况严重恶化,则可能导致应收账款无法及时收回甚至完全不能收回的风险,由此计提的坏账损失会对公司净利润造成较大吞噬。

具体到常州匠心家居身上,由于公司业务以跨境贸易为主,面临着文化差异、商业环境差异、国际贸易争端等 多 因素影响,坏账风险更甚。

着眼长远,营收过于倚重境外市场,利润严重依赖税收优惠,应收账款高企等问题,仍然是常州匠心家居上市路上不可小觑的“拦路虎”。