本文约3500字,大约需要12分钟阅读作者:大澄

导读:

- 财富管理行业是否可以考虑使用SaaS作为核心业务系统?

- 该如何保证客户信息安全?

- 是否能满足业务合规性的需求?

财富行业的数字化现状

总体进度上来看,财富管理行业,尤其是高净值人群的服务行业,IT设施最薄弱的板块,包括私人银行、 信托以及三方财富机构, 一直处在一个「必要却不紧急」的状态。

从需求的视角来看,个人以为,这样一个近乎手工作业的状态,其存在的合理性源自于行业的实际现状:

- 服务特点:有长周期,超低频交易(对交易后台无需求)

- 产品供给:长期围绕固收,单一核心产品(对顾问技术无需求)

- 客户归属:客户隶属于RM的个人资产,因此(对CLM /CRM系统无需求)

简言之,当出现一个不论是线下见面、还是手工+Excel都可以解决的情况时,大多企业即使采购了SaaS系统,也还是高度依赖线下流程和手工报表处理,这样的行为,反而为业务数字化增加了工作量(说白了就是添堵)。因此,靠着硬扭流程来实现企业软件服务的,都不能说是锦上添花,而这些服务最终大多也都不了了之。

当然,上面的情况是首先要认清的现实基本面,也是技术发展的必经阶段。所谓「欲求文明之幸福,必先经文明之痛苦」。

当然最近事情有些转机,进入2020年 ,对所有高度依赖线下推进的行业来说,或是噩梦,或是机遇,不少线上转型执行力强(求生欲强烈)的机构表现要好很多。

可以感受到的是,无论电子签约还是线上活动,都是受疫情影响所产生出最直接的需求。这些需求,在过去都是「可以等等看,还不着急」的状态,而随着人们的日常生活受到限制,却不得不变成一个常态事件,而这个新常态的出现,是不是意味着一次重新分配格局的机会呢?

然而,机会归机会,当线上转型真正启动后,真正的困扰也相应出现:在国内,对于一个顶级的财富管理机构来说,当面对复杂的业务结构,从头开始搭建,即使配备超过300人的IT和运营团队,也还是难以实现覆盖所有业务系统的能力。

对于大型零售、银行,以及其他规模达万人以上的企业,其IT团队和公共资源的能力是十分捉襟见肘的。自营IT团队又面临业务高度复杂的情况,造成了一个团队规模大、自研成本高的「不经济矛盾」。

而真正具有依靠自身IT团队实现线上化并完成业务打通的机构,还不到行业的千分之一 。

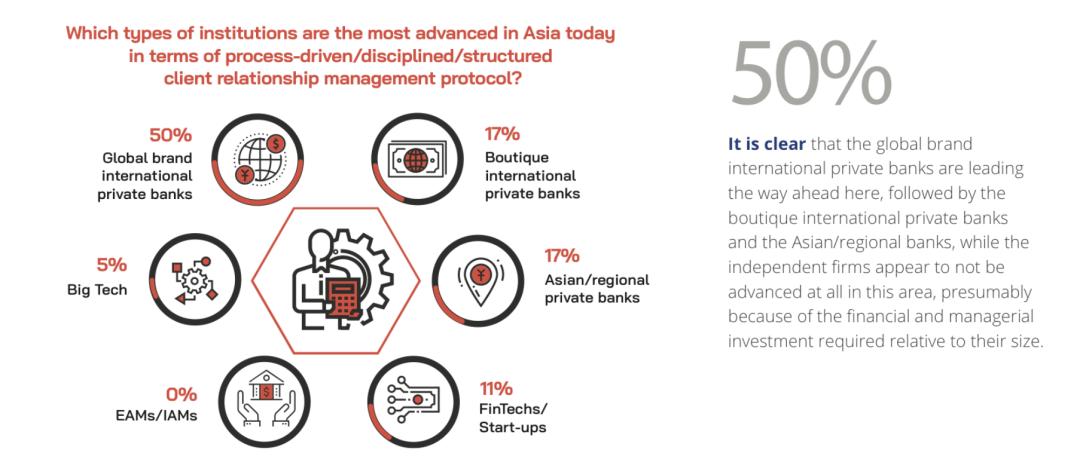

来源:AsianPrivateBanker.com

译:就流程驱动型、规则严格型、结构化的客户关系管理协议而言,目前亚洲哪类机构是最先进的?

很明显,全球品牌的国际私人银行走在了前列,紧随其后的是国际精品私人银行和亚洲/地区银行,而独立公司在这方面似乎一点也不先进。可能是因为对于独立公司的规模来说,进行财务及管理的投资有一定难度。

在最近一期「Asian Private Banker」的一份报告中提到,在这样的常态下,相比独立的中小精品私行,在全球具有广泛影响力的私人银行品牌(如UBS、CITI等),在未来数字化过程中,有着更强的团队优势,具备不一样的规模效应和执行可信性。与此相对照的是,财富管理行业原本是一个充分竞争且高度分散的行业,也就是说,在技术驱动下,这个行业将不可避免的走向集中。

在机构转型数字化过程中,隐形瓶颈不是成本,而是招募到「有正确花钱能力的人」,机构业务进行数字化转型 ,首先面对的是一个管理问题,然后是技术问题。

推动者需要清晰了解业务版图,同时也要有管理洞察能力,以及精准使用正确的技术语言来推动并解决问题的能力,而这对绝大部分中小机构(行业的绝大多数)来说,才是真正的硬核挑战。

这样的行业现状下,基于云的SaaS/ BPaaS云服务解决方案,尤其是那些具有IT咨询和实施能力的服务商,终将成为主流解决方案之一。

路径分析:业务系统的分层

过去几年里,在帮助一些机构做数字化规划时,这几个问题就是最核心所在:

- 到底上不上SaaS系统?

- 上的话,上什么? (前中后台?还是all)

- 该怎么上?(自研、外包、云服务)

- 需要什么样的人和团队?

后面的几个问题是高度交织的,对其进行梳理,也是对困境的解答。前中后台一并解决自然是最好,但成本和团队能力等实际问题,会对机构造成极大的束缚。在考虑成本与回报的基础上,唯有关注到最重要的环节才是解决问题的核心。

长期来看,IT投入是一个资本化投入,因此,在持续经营的假设前提下(此处即可撇开90%机构),在未来不存在没有IT设施、没有数字化运营的机构。在核心业务和核心生产系统(如投研智库系统、投顾策略系统等)都需要配备有自营IT专家(含治理)和可控的核心生产系统,而差异化核心系统的宽度,直接决定了护城河(Moat)的宽度,团队能力则直接决定了其核心能力是否交由外部机构来支持。

参考很多数字化券商,以及API Bank的设计思路,都会使用互联网化的自助前台与本地化的核心分层结构来实现:

- 前端业务迭代、用户体验优先与核心后台稳健、合规的平衡

- 在保持核心前提下,逐步开放或者引入新业务的能力(API Bank)

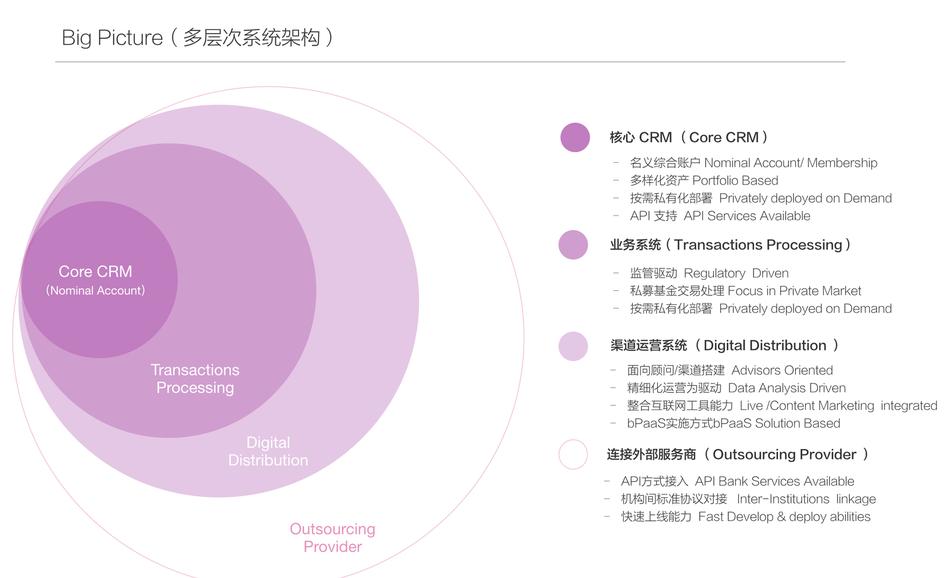

因此,我们也有必要对财富管理行业系统的框架进行分解,从核心CLM/ CRM,到交易处理(持牌机构),到渠道分发、顾问管理体系的经营,这样的从后台到前台的运营支撑平台,根据对业务模块和特点的抽象,可以分为4层结构。

1. CRM/ CLM核心:财富管理行业是一个「中介人业务」,以极度稀缺的「客户资源」为利润基点的服务行业,机构使用系统来维护的是机构核心资产;

2. 业务交易系统:面向后台管理、内部合规,以及监管需求的系统设计;

3. 数字营销系统:整合外部服务能力,如会议、直播、内容分发、培训体系,顾问展业工具等;

4. 外部服务商接入:比如与托管行、行政管理机构、其他资产管理人、甚或保险经纪公司的等等外部接口伙伴。

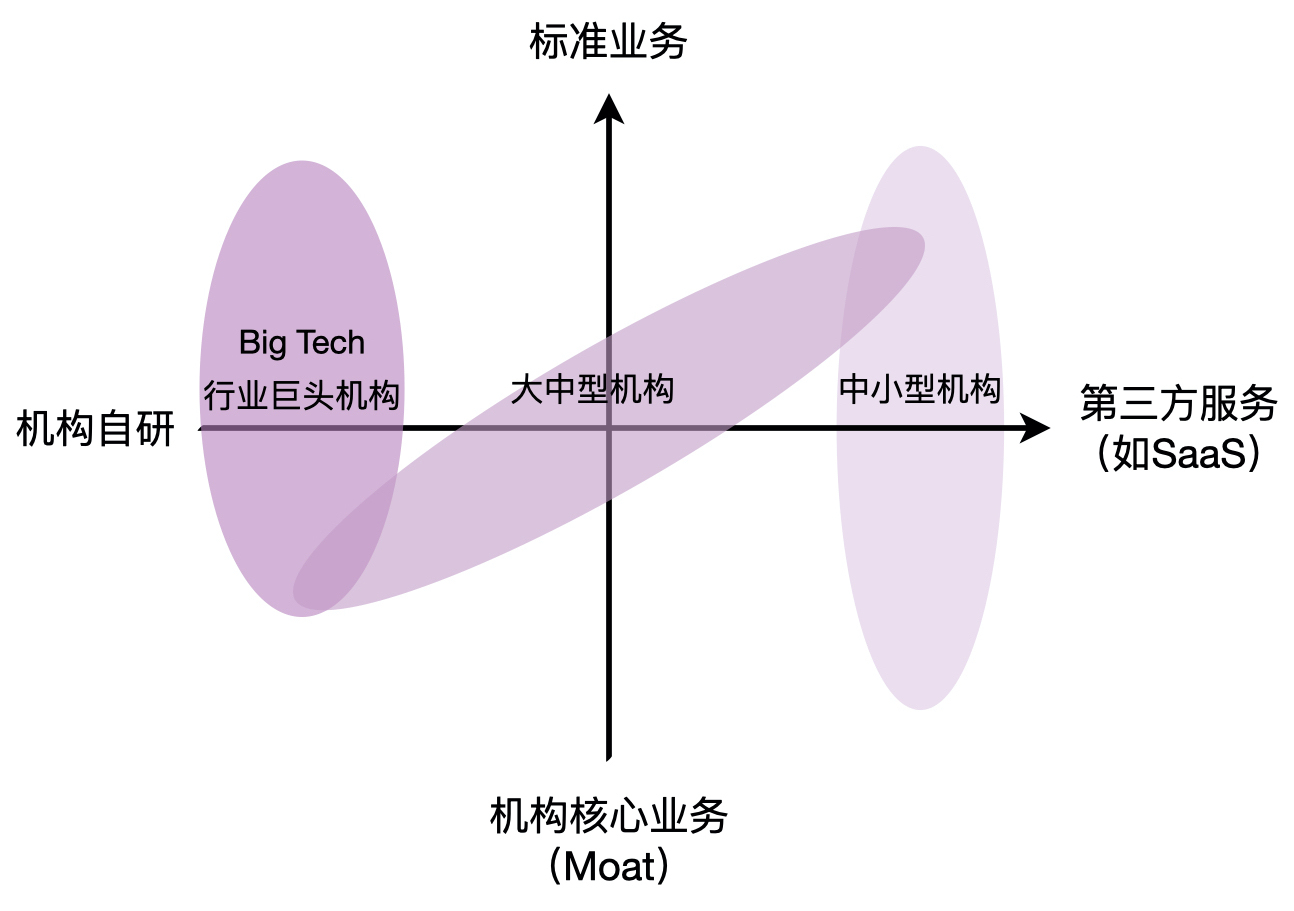

因此,具有不同种业务优势能力的机构,可根据自身业务核心所在,结合上图所示数字化分析策略,决定数字化切入路径以及自研比例:

- 我们认为与核心业务和能力挂钩的,无论是优先级,还是自研对比例,都是首先考量;

- 对于中小型机构来说,核心能力所在的业务部分,都应该最先考虑选择SaaS化,从而快速进入数字化跑道;

- 对于大型机构:需要更全面的洞察业务全景,根据技术积累和系统积累,有效规划外部采购与自营IT的界限,是否为核心业务 ,依旧是衡量的唯一标准;

因为IT技术的搭建是资本化投入,机构的优势资源和能力也是在这个过程中不断变化,因此,在搭建SaaS平台的同时,也必须保留灵活性和迁移的可能性。

云服务商(SaaS和BPaaS)的利弊考量

云服务,尤其是ToB云服务的核心价值,是对产业、行业通用功能进行流程和技术共享,实现最大化规模效应。在规模效应之下,才有可能创造最大化的用户体验,以及业务进化迭代的能力。

同时,机构会面临的以下问题也需要被解决:

- 系统与业务的贴合度如何?

- 服务商能否应对客户的定制化需求?

- 客户数据的安全该如何保障?

- 服务商可持续性策略要如何保障?

- 系统是否合规(或规避合规)?

- 云服务该如何与已有自建系统结合?

解决,或者说解答以上的问题,个人认为要从法律监管指引和技术能力两个维度入手。

△ 监管视角

关于数据安全、可持续、合规标准,这三个最核心的问题都需要基于监管框架来审视。

国内关于信息服务商,尤其以云服务方式的服务指引,其发展是相对落后的,至少落后于香港、新加坡。(注:香港在2019年颁布的外部数据服务商监管指引,明确了角色的定义以及采购云服务后的内部治理结构和流程的指引)。

与此同时,国内现状却是:

- 对电子签约、云存储、数据服务等一系列服务商的采购、筛选,均缺乏明确业务指引;

- 财富管理行业是综合业务,但银保监会及证监会的监管导致了规范标准之间仍存在冲突之处;

- 证监会对于牌照、白名单的管理的滞后,导致行业持观望态度,创新动力较小;

上述种种,导致了新业务、云服务在选择上缺乏准绳,观望多于行动。

虽然监管指引开放度、前瞻性以及落地细则缺乏, 但是仍然可以依据已有部分,依赖参考外部的指引,如ISO27001、ISO可持续等国际先进经验来作为设定业务范式的标准。

△ 技术带来解决业务全新可能性

在明确监管趋势以及节奏的前提下,基于云服务的技术,也会带来全新的可能性,在数据安全、业务贴合、业务连接上均带来的全新的机会。

1. BPaaS的业务实施

关于业务适用性的性问题,采用BPaaS的系统设计系统思路,结合传统企业资源软件的优势,允许机构同构配置业务流程、合规流程、应用市场的等模式,给予个性化的业务支持。

区别与传统SaaS厂商,BPaaS是具体面向某个约定的业务,例如,在为资管企业完成「从KYC到完成客户OnBoarding,以及KYC更新」的一趟完整合规流程。

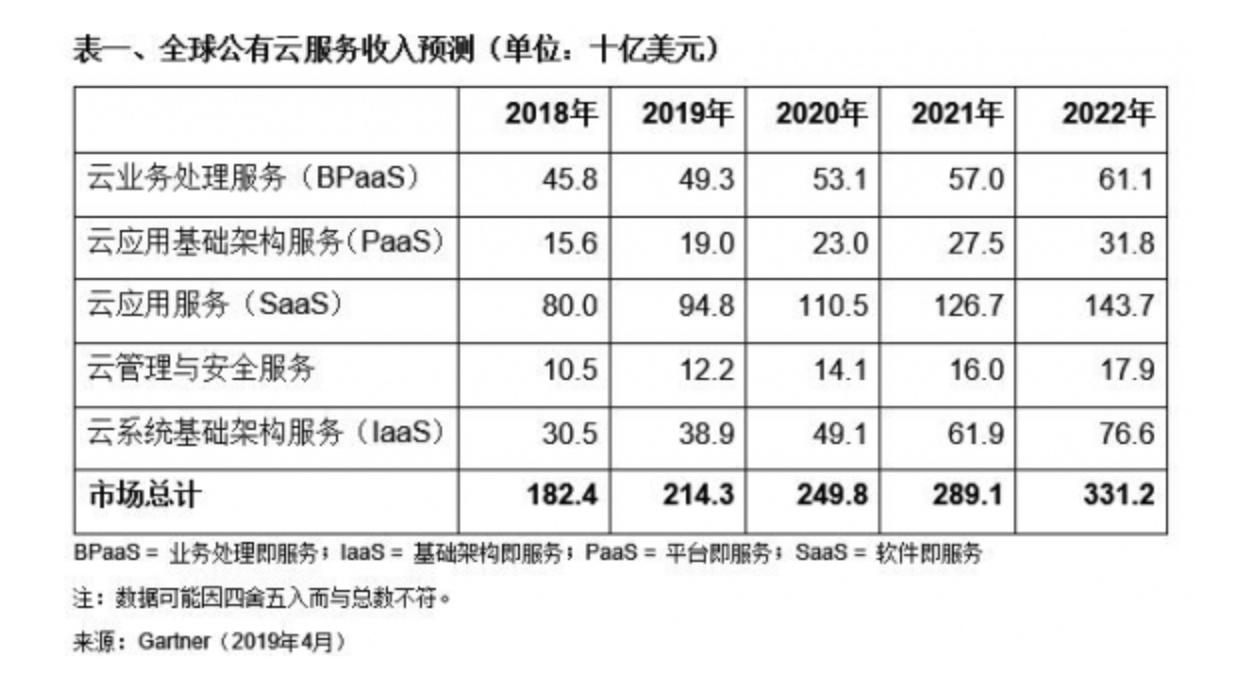

而BPaaS服务商,本身是更像整合所有拼图块的拼图,从这个意义上讲,「它们弥合了难以调和的不同经营战略、组织机构和底层基础设施之间,所存在的“业务与IT的鸿沟”」(出自2018年Gartner全球公有云服务报告)。

2. 加密技术的应用

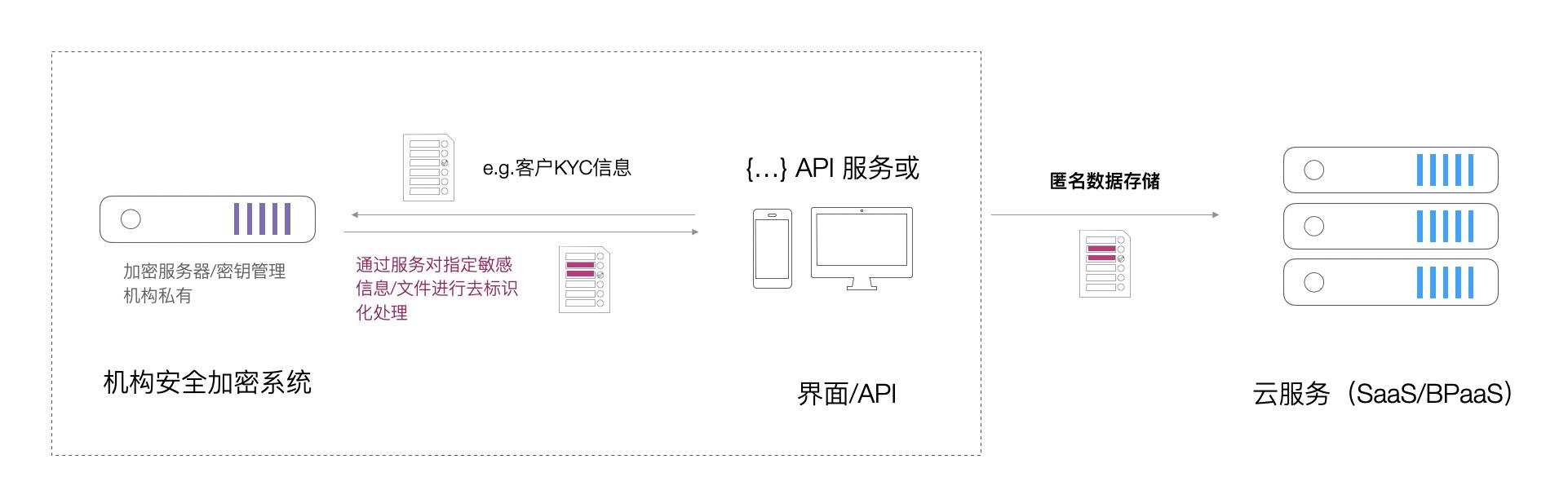

在客户信息安全保护领域,最新的《国家信息安全指引》中,「去标识别化」、「匿名化处理」、「同态加密」等先进技术的的使用,都可以确保在云端服务商的客户关键数据得到保障。在保障、泄密、攻击等各方面,给予机构使用现有云服务商的同时,兼顾成本,让关键业务甚至核心业务上云,有了可能。

「去标识化」在中小金融机构中客户隐私保护实现举例。

3. OpenAPI的应用

而提供完整Open API服务的技术服务模式, 对于已经开放的系统,或其他外采第三方系统的机构而言,是衡量云服务商的提供能力非常核心的筛选标准,也是技术厂商实力的表现。

通常一个完善的云服务厂商,应该提供从数据到页面级、从OpenAPI到SSO等一系列完整的接入方案,这部分业务中,譬如丹麦老牌金融科技服务商Saxo Bank的实践经验,即通过API的方式,向上下*行游**业,尤其是机构交易者以及财富管理行业,提供「业务+服务+技术」的一揽子解决方案。

使用OpenAPI技术,不仅为机构提供了完全平滑的业务过渡机会,以及新老系统直接协作的解决方案,同时也极大的扩张了机构间业务、上下游高效协作的可能性,让技术接入、业务接入成为可能。

总结

- SaaS/ BPaaS 的云服务,为中小机构的充分竞争,与市场数字化转型,带来「成本上」的根本可能性;

- 在转型过程中,关注监管指引和新技术使用,是改善数字化业务困境的核心路径;

- 不同类型机构的基础设施不同,必将导致选择不同的数字化转型路径,但是无论大中型机构、还是中小型机构,都将依赖于公共云服务来实现部分业务或者关键业务的上云。