首先

了解工控

工业自动化系统,实现了工业自动化是机器设备或生产过程在不需要人工直接干预的情况下,按预期的目标实现生产和过程控制的统称。实现生产和过程控制自动化的装置称为工业自动化控制系统。

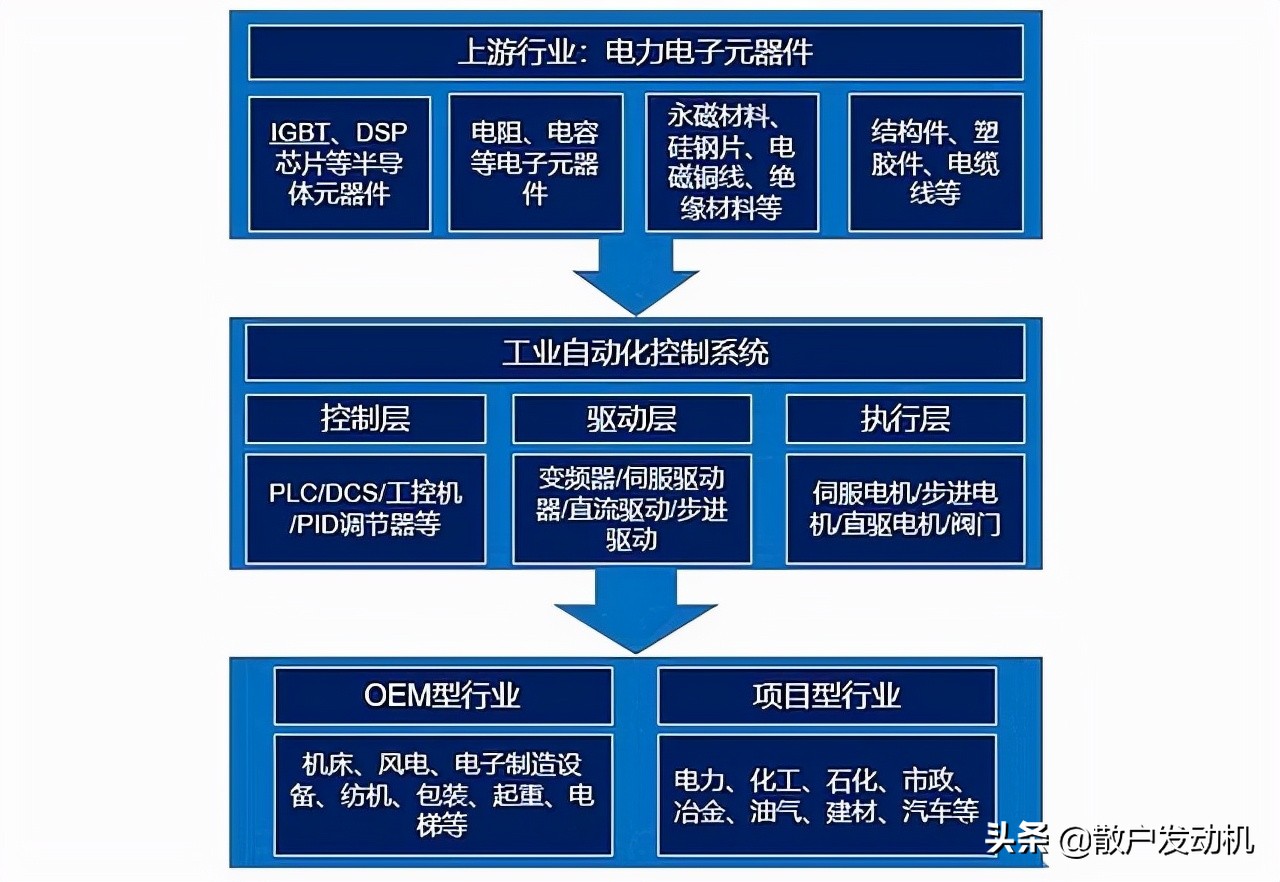

上游核心零部件包含电力电子器件、电子元器件、钣金件结构件。

主要有IGBT、PCB、电阻电容、永磁材料、线缆、塑胶件等。其中 IGBT、DSP 芯片等半导体器件主要依赖进口,占产品成本较高,驱动电机系统中的高精度编码器较为依赖进口;电阻、电容等元器件,PCB、端子接插件等国内产业链成熟的零部件则可以实现国内供应。

中游工控自动化分为四个层级:控制层、驱动层、执行层、传感层。

控制层– PLC、运动控制器:内部存储逻辑运算、顺序控制等操作指令,通过数字与模拟输入输出指令与外界交互指令与反馈量,调度驱动层与执行层设备实现工厂自动化。

驱动层 – 变频器、伺服驱动、运动控制卡:变频器主要应用在调速场合,利用电力电子技术对交流电机进行调速控制,如电梯、起重、空压机等过程自动化场景。伺服系统与变频器电力电子技术相似,加上了位置控制功能,性能、精度、实时性控制要求较变频器高,主要应用在需求精准控制的场景。

执行层 –主要包含电机、阀门、气动元件。

传感层包含编码器、接近开关、压力传感器、流量传感器、温度传感器、视觉传感器等。

下游市场根据市场特性划分为项目型市场和 OEM 市场。

按照应用分领域可分为空压机、起重、机床、金属制品、电线电缆、印刷包装、塑胶、建材、冶金、化工、石油,3C、机器人/机械手、锂电、LED、印刷等领域,呈现碎片化分需求特征。

工控市场

工控市场外资主导,但优势不断缩小,进口替代空间大。

外资企业占据国内工控市场份额60%以上,但国内外产品技术差距不断缩小,内资品牌份额从09年的25%提升至18年的36%,替代进程仍在加速。

现代制造业要求提升,装备升级正当其时。

现代制造业对产品一致性、精度的要求越来越高,机器替代人工的进程加速,制造装备升级正当其时,制造业工控需求持续提升。

受国家政策支持,在制造业不断做大做强的背景下,工控行业将随之实现较快速的增长;

下游应用市场逐渐回暖,机床、纺织、包装等下*行游**业智能化进程进一步加快,风电、光伏、新能源汽车、3C、医疗设备、机器人等新兴产业也将持续保持良好的发展势头;

伴随着工业自动化升级的加快,越来越多的自动化生产流水线和智能设备将会大量出现,将有效带动工控产品的需求增速。

人工上涨,“机器换人”

于日本七八十年代人口拐点后自动化需求的迅速增长,随着中国经济的发展、居民收入水平的提升和人口结构转型,人口红利逐渐减弱,人工成本上涨助推我国制造业自动化水平的提升,“机器换人”步伐加快。目前中国工业自动化控制市场体量在 2000 亿以上(产品+服务),仍有较大的成长空间。

中国工业控制市场产品结构预测

未来三年,预计工控市场快速发展,伴随着机器人、新能源汽车等典型行业的良好发展态势,反馈机构和运动控制产品作为其中重要的部件有望保持较高增速,控制系统和其他产品份额则保持稳定,驱动系统和执行机构份额占比出现一定下降。

中国工业控制市场区域结构预测

未来三年,区域结构的总体格局基本保持不变。目前工业控制企业主要分布在华东、中南和华北地区,上述地区制造业基础相对坚实,制造业企业对 于工业控制产品的需求持续增长,市场前景良好,并且拥有显著的区域聚集效应和龙头企业带动效应,未来华东和中南地区仍然是工控市场主要分布区域。

中国工业控制OEM市场、项目型市场结构预测

未来我国制造业产业结构优化、新旧动能转换仍将持续。

OEM市场中传统汽车制造、电力等下*行游**业依然是工控行业前两大目标市场,新能源汽车、3C、机器人等新兴产业将成为新的增长点,有望进一步拉升OEM市场占比。

项目型市场中,随着智慧城市的加速建设,市政、环保等相关领域将成为重要增长点,化工、采矿和建材等行业也将成为细分领域中占比较高的行业。

工控龙头——汇川技术

发展历程

汇川技术成立于 2003 年,以变频器的进口替代为切入点,依托矢量变频技术快速占领市场;2008 年起公司敏锐意识到单一的变频器业务难以长远发展,开始完善自动化产品布局,开始开展伺服和 PLC 业务;

2013 年公司开始进入工业机器人和汽车电子领域;

2015 年公司看到汽车电动化已成为不可逆转的趋势,开始大举布局乘用车领域;2017年开始切入智能制造板块。

2019 年通过收购贝思特布局电梯大配套,业务结构由“双王”向“三牛”切换。

主营业务分解

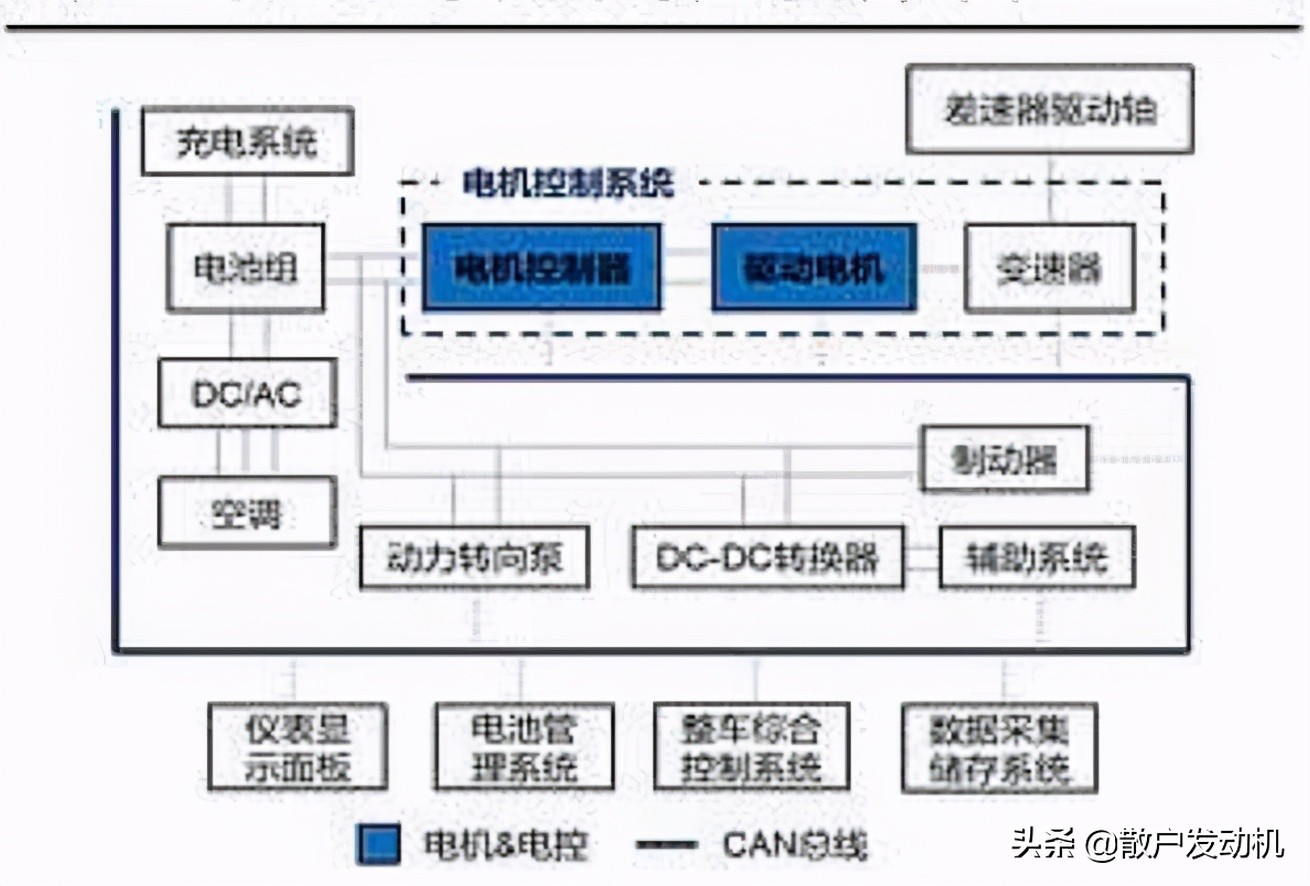

厚积薄发——电机电控

1. 新能源汽车迎历史机遇,市场空间广阔

新能源汽车迎历史机遇,预计2025年产量1563万辆,渗透率15%左右。海外方面,2020年是全球主流车企电动化元年,过去1-2年包括大众、奥迪、奔驰等主流车企陆续发布电动化规划、强消费属性的重磅电动车型密集推出,同时特斯拉产能进度不断超预期,鲶鱼效应强化,预计2025年海外新能源汽车产量近900万辆;国内方面2020年为此前规划的最后一年,为继续扶持电动车增长,预计政策有望更加友好,目前已确定补贴、购置税优惠延至22年底,预计20年退补幅度有限,同时国产特斯拉、合资品牌、内资广汽、长城等、新势力威马、小鹏等车企开始起量,预计2025年国内新能源汽车产量667万辆、全球超1500万辆,对应约15%的渗透率。

电机电控是新能源汽车电驱动系统的核心,是新能源汽车“三电”之二,电机+电控约占新能源汽车整车成本的5%左右

按一套乘用车电机+电控2020年平均售价0.75~0.77万元、年降2%测算,到2020年电机电控市场空间213亿,2025年有望超千亿 2.商用车已经具备相当的成功经验

目前汇川在新能源客车、物流车领域已经取得亮眼成绩:

客车绑定龙头宇通,共享成长汇川2012年起即锁定宇通为灯塔客户。

2012年末,公司与宇通达成合作,为宇通提供配套电机驱动器;2013年,公司与宇通签订三年期排他性合作协议;2016年,公司与宇通客车达成第二个三年期合作协议,我们预计宇通电动客车中70%以上的电控相关产品均由公司提供。为宇通量身打造五合一产品、性能出众,连续迭代助力宇通降本增效。

汇川为宇通提供开发五合一集成控制器(驱动电机控制器+发电机控制器+转向电机控制器+DCDC+高压配电)产品为宇通降本增效,17年为宇通提供的纯电动压铸五合一控制器IEVD169采用铝压铸外壳,IP67防护等级,电磁兼容等级达到CLASS3,满足ISO16750要求的震动和额冲击等级,且功率密度高达22kW/L。

同时汇川产品通过了客户的高海拔、高低温等一系列测试,性能在国内非常领先。汇川为宇通提供的产品不断迭代,19年下半年第三代五合一电控产品批量交货,产品性能、可靠性、包括体积和成本都得到优化。

18-19年客车增速回落,但宇通始终卡位国内市场龙头地位。2018/19年国新能源客车产量分别9.91万/8.05万辆,同比分别-6%/-19%,退坡压力下增速放缓,但宇通始终卡位国内龙头地位,19年宇通纯电客车产量2.07万辆,国内市占率高达28%,远高于行业排名第二的中通(9%)。

3. 乘用车坚持终获认可,锚定大未来

乘用车是新能源汽车的大未来。2019年尽管新能源汽车行业形势严峻、整体销量下滑,但新能源乘用车产量102万辆,维持2%的正增长。随着成本不断下降,新能源乘用车的经济性逐渐凸显,消费属性更强的A0级以上车型近两年接力成为增长主力。

公司定位A0级以上,斥巨资布局研发。截至2018年打造了800人以上的电动车研发队伍,占到公司研发人数30%以上,我们预计汇川在电动车板块2020年前至少投入20亿研发费用,未来研发费用将长期占公司研发投入1/2左右,主要用于乘用车电控研发。公司的苏州二期厂房仍在紧锣密鼓建设中,我们预计未来公司新能源乘用车将打造10万台产能的行业一流自动化生产线。

进入第一梯队、长期空间大!长期来看,汇川与联电、博格华纳、日电产等巨头已形成直接竞争,未来有望获取更多订单,收入增长空间大,对标传统汽车零部件行业毛利率、净利率有望分别在25%~30%、10-15%上下。

稳定增长的现金流——电梯业务

1. 电梯整机行业:地产后周期,份额向龙头集中

从历史上看电梯行业是房地产后周期,存量改造、老旧小区加装电梯等需求成为新的增长动能:1)历史上电梯产量与房地产开工、竣工密切相关,是房地产的后周期,19年房屋新开工面积同比增长8.5%,且前高后低,带动电梯产量同比增12.8%;2)电梯使用寿命通常在10年左右,08-10年电梯安装量较大,目前面临旧梯改造;同时旧城区改造、老旧小区加装电梯的需求不容小觑。整体来看预计电梯整机仍将维持增长。

格局上来看,整体份额向龙头集中。1)全球九大品牌垄断8成市场份额;2)国内市场份四个梯队,前两梯队以外资为主,占据7成份额,康力、江南嘉捷、博林特等优秀的民族品牌占据剩余市场。

2. 电梯是汇川行业开拓典范,从单一产品到大配套

汇川电梯一体机替代传统“驱动器+变频器方案”,推出后迅速占领市场,是公司市场开拓的典范。汇川在国内最早拥有矢量控制技术,具备进入电梯控制系统门槛的能力。此前电梯变频器、控制板分别采购,价格分别7000-8000元,汇川创造性提出一体化产品,功能不变而成本降低50%以上,同时将每部电梯调试时间由半天缩短至半小时。新产品率先在灯塔客户江南嘉捷使用,并逐渐铺开到其他电梯厂商,迅速占领市场,2007-2018年电梯一体机业务复合增速40%。

3. 并购贝思特:“1+1>2”

19年汇川以现金+定增收购贝思特100%股权,成为电梯行业世界一流的解决方案供应商。汇川收购贝思特100%股权,作价24.87亿,对应18年10.6倍PE,其中支付现金收购51%股权,增发收购剩余49%股权,发行价格21.69元/股,增发股份5619万股,占公司总股本3%。目前资产交割已完成,19Q3已经开始并表。

贝思特是国内领先的电梯零部件企业,人机界面、按钮、显示器等市占率位于行业领先地位。贝思特创建于1998年,是一家国内专注于电子和结构结合类的电梯配件的行业领先企业,产品覆盖人机界面、门系统、线束电缆、井道电气、控制系统等电梯电气部件。其中人机界面、按钮、显示器等市占率位于行业领先地位,人机界面市占率行业第一、电缆行业第二,门系统前五。

从收入规模上看,人机界面是占公司收入比例最高的业务,2018年收入占比48%,其次是门系统(21%)、线束线缆(21%)与井道电气(9%);从毛利率上看,人机界面毛利率最高,2018年毛利率31.2%,但同比回落2.8pct,门系统、井道电气、线束线缆毛利率分别17.4%/16.8%/17.5%;人机界面合计贡献6成以上毛利。

贝思特与汇川在客户、产品方面形成互补,协同作用明显,“1+1>2”。贝思特目前已与多家等跨国企业厂商,以及优秀的国内厂商建立起稳定的合作关系,贝思特超6成收入来自跨国公司及海外。而汇川约8成电梯产品销售给国内客户,跨国企业和出口的占比20%左右,两家公司形成很好的互补关系,与贝思特联手汇川的电梯一体机有望加速进入跨国企业供应链。贝思特主营电梯人机+电缆,和汇川的一体机控制系统,组成电梯大配套系统,二者在产品方面互补也很明显,提升大配套的能力。

全国的增量市场——轨交业务

- 未来轨交市场需求依旧

按照各城市城轨地铁发展规划, 2020 年全国将建成城轨地铁 6,200 公里, 2050 年将建成 11,700公里。2018年,全国轨道交通新增运营线路728.7km,同降16.1%,但考虑前一年基数高,整体仍在高位。据中国城市轨道交通协会等行业数据,2015-20年全国轨道交通牵引与控制系统(含备品备件、独立件)年均需求量约100亿元。

- 掌握核心技术,国产替代进程

汇川收购江苏经纬,获得斯柯达核心技术,成为少数几家具有自主知识产权和应用案例的轨道交通牵引系统供应商之一。轨交牵引控制系统是壁垒最高的零部件之一,掌握技术的主要为西门子、阿尔斯通、庞巴迪、ABB等外企,国内仅有南车时代等突破牵引与控制技术,掌握核心技术的民营企业更是少之又少。江苏经纬技术来自受让斯柯达电气全部牵引控制核心技术,斯柯达的产品在捷克、俄罗斯、匈牙利等国已有广泛的应用,在国产品牌逐步崛起下,外资品牌市占率逐年下降。

- 稳住苏州、走向全国。

在苏州地区,经纬已经中标轨交2、3、4、5号线牵引系统,有轨电车2号线牵引系统,中标率几乎100%;其他地区,已中标宁波4、2号线二期牵引系统、贵阳2号线一、二期,19H中标南通轨交1号线一期、青岛8号线电机项目,稳住苏州、走向全国趋势已形成。轨交业务19Q1-3高增135%,在手订单9.2亿,19-21年密集交付。轨交板块Q1-3营收3亿,同增135%。从订单角度来看,截至18年底公司在手订单共计约9.2亿。19-21年每年确认的订单在3-5亿,19年全年增速预计翻倍以上。轨交牵引行业国内是百亿规模的市场,未来汇川有望进入行业前三的份额

核心指标

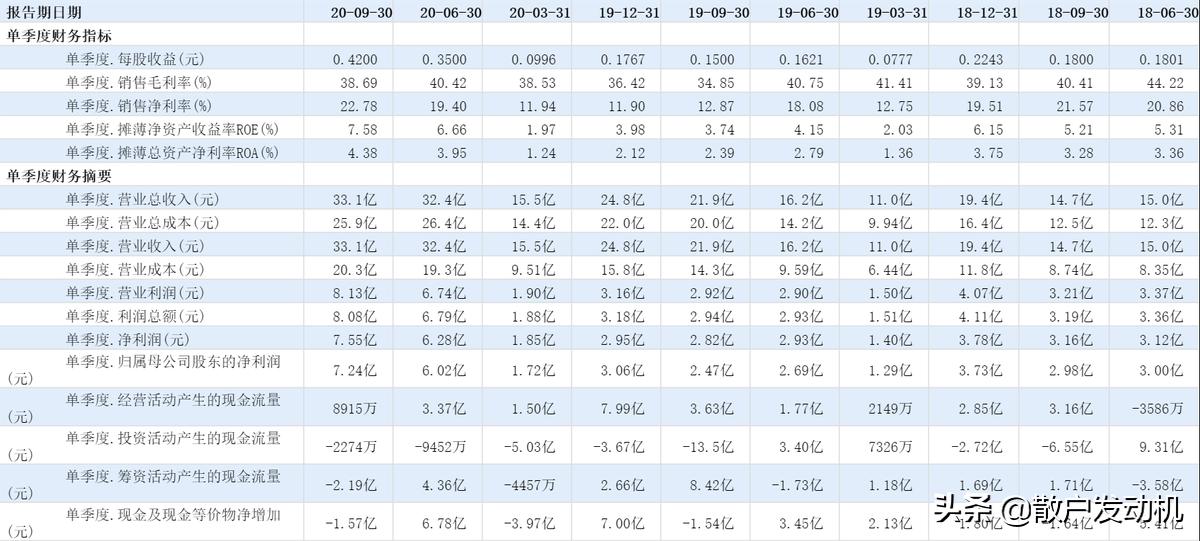

2014-2019年,营业收入由22.43亿元增长至73.90亿元,复合增长率26.93%,

19年同比增长25.81%,2020Q3实现营收同比增长65.00%至80.98亿元;归母净利润由6.66亿元增长至9.52亿元,复合增长率7.41%,19年同比下降18.42%,2020Q3实现归母净利润同比增长131.93%至14.98亿元;扣非归母净利润由6.38亿元增长至8.11亿元,复合增长率4.92%,19年同比下降22.88%,2020Q3实现扣非归母净利润同比增长152.42%至14.27亿元;经营活动现金流由5.24亿元增长至13.61亿元,复合增长率21.03%,19年同比增长188.82%,2020Q3实现经营活动现金流同比增长2.71%至21.03亿元。

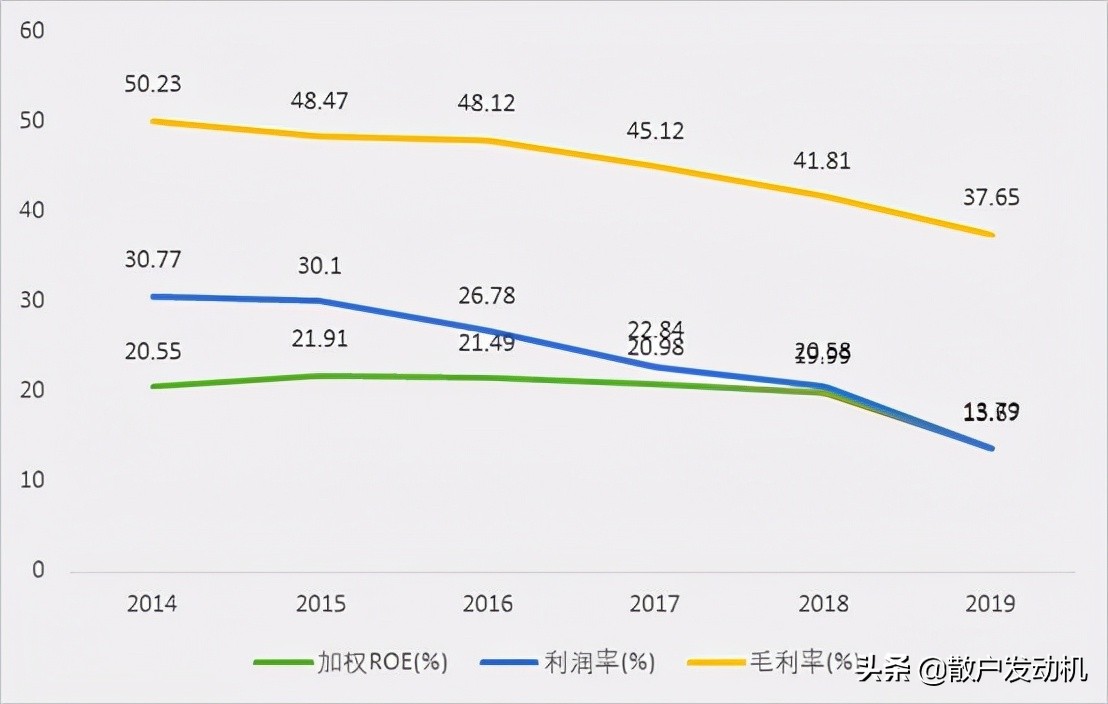

2014-2019年,毛利率由50.23%下降至37.65%;期间费用率由21.46%上涨至17年高点26.42%,18年下降至低点13.34%,19年上涨至14.93%,其中销售费用率由9.23%下降至8.48%,管理费用率由15.31%上涨至17年高点17.73%,18年下降至低点4.97%,19年上涨至5.73%,财务费用率由-3.08%上涨至0.72%;利润率由30.77%下降至13.67%,加权ROE15年提高至高点21.91%,随后逐年下降至13.79%。

工控龙头汇川技术

下面是各大券商研究员给出的21年及22年的财务数据预测

个人点评

综合竞争力 ——工业自动化领域,汇川技术稳坐国产品牌第一的交椅,综合竞争力不断上升;

并购之路叠加自身技术研发,多方向布局未来,“三驾马车”齐头并进。

稳定现金流 ——汇川技术的电梯控制系统已经与国际巨头不相上下甚至是部分领先了,通过自身发展以及并购,跻身全球巨头,也是非常有望;

前景广阔 ——工业自动化是现代企业着眼未来的一个必然趋势,如果把企业自动化转型当成是一个金矿,那汇川技术就是提供矿铲的人。在可以想象的未来,自动化、机器人等场景将成为现实,并且走进千家万户。汇川技术作为国产“矿铲”第一品牌,前景可期。