怎样的中概股到海外上市容易获得二级市场的成功?

国外上市公司与中国上上公司人怕出名猪怕壮的逻辑不一样。国外上市公司的老板,照片和文章都频繁出现在商业杂志封面上。而国际上的投资者认为一位CEO的角色就是解决如何

找人、找钱、找方向

有的老板擅长找钱,但是你发现他的业务规模越大越亏损,对外找借口说自己是独角兽,实际上这些老板仅仅擅长找钱,而并没有成功找到正确的方向,或者说他已经知道了,但是回不了头了。

在国外找到钱的老板拥有很好的讲故事和沟通能力,思维灵活、逻辑清晰、知识丰富、有问必答。在国际市场市场上受追捧的股票往往拥有这样性质的老板。

他们能更好地吸引投资者、赢得合作伙伴,并团结手下员工。其实往往也是这样的公司老板管理下的企业往往比无法有效掌握英文沟通,性格内向的老板其股票更容易获得追捧。

马云一再强调的“客户是父母,投资者是娘舅”的观点,而马云也没有放过任何一个宣传的机会,除了与克林顿对话西湖、接受美国ABC电台专访、作客斯坦福大学进行演讲之外,马云竭力将阿里巴巴推向了各个层面和角落,包括资本市场。

《德国商业周刊》的一项调查显示,64%的公司主管深信企业声誉来自于CEO声誉。对此Crocker Coulson也深表认同,”在公司的品牌塑造和战略沟通中,CEO所传递的信息起着至关重要的作用。CEO本身也将成为全世界认可的、值得尊重和信赖的品牌,并可以促进可持续的全球扩张。“在现代的传媒环境下,宣传CEO是企业性价比最高的传播渠道之一。溘然长逝引发全球苹果用户集体纪念哀悼的乔布斯也正是CEO作为品牌形象大使和投资者关系管理大使的典范。

因此对海外上市融资而言拥有形象专业、煽动能力强,演讲能力强的CEO往往股票表现要比不会英文、不会沟通的老板表现会不知好多少倍。

什么公司海外上市表现好?

想在海外上市后有很好的二级市场表现,企业主先需回答几个问题:

-

你和管理层能否流利地用英文口头和书面交流?

-

你和管理层是接受西方教育和培训吗?(顺着老外思维容易获得西方投资人认同)

-

你和管理层对西方核心价值观认同吗?(西方投资人只会投资价值观接近的企业)

-

你能在媒体面前轻松地侃侃而谈吗?(沟通能力是资本品牌传播的关键)

-

你有熟悉资本市场运作的人士吗?(隔行如隔山,熟悉资本市场的人掌舵得到的好处何止一点点)

-

你在投资市场知名度如何?基金经理是否认识你(投资就是认人,人投对了,股票自然涨);

-

商业模式是否适合国外的口味?(如是传统业务或者工厂,很难获得认同)

如果上述的回答都是YES,你的公司不论在香港市场还是在其他香港以外的西方股票市场上市,二级市场表现都差不了。

越来越多的企业也正意识到,CEO是品牌形象的重要组成部分,是上市后二级市场表现的重要保证。对于坚持保守文化的公司和CEO来说,如果你不是张瑞敏,也不具备马云侃侃而谈的风格,你说的东西被西方核心价值观所认同,否则你真的需要加强一下培训,否则股票表现好不了。拥有上述元素的公司是如何在二级市场上表现普遍出色的。

如何管理上市风险?

任何一家公司上市有两种风险,一种是上市申请风险,另外一种是销售风险。所谓上市申请风险就是在上市过程中花费时间长,由于监管政策的变化具备不确定性,这导致几个成本:

上市申请风险体现在

(1)税务成本,上市公司要维持增长,在中国需要缴纳极高是税赋,包括所得税和增值税,企业如不为了上市,税务策略完全不一样。最可怕的是上市申请因上市排队延误,审批延误迟迟批不下来,这对企业来讲是最灾难性的;

(2)上市费用失控。上市费用在任何一个市场都是一笔不菲的费用,对企业而言,失败了上市费用打水漂,恐怕要一两年才能赚回来。时间越拖延、费用越高,很多卡壳的申请*欲人**哭无泪。

(3)时间延误太长影响发展。一家企业不论购并还是野蛮式发展业务,都会导致业务持续动荡,且财务数据恶化不利发行。因此通常建议企业尽量在上市申请期采取保守策略,不然就是自己给自己使绊。但时间拖太长导致业务发展坐失良机。

销售风险体现在

上市成功审批了,但是股票没有办法卖出去,或者卖得估值不合理。对于各个交易所而言,有几个元素影响着股票销售风险。

商业模式水土不服- 各个市场的各个商业模式的适应性是不一样的,把中国的重资产地产模式拿到西方社会去卖,肯定卖的不好。而且越离开中国本土越远卖得越不好。但拿一个当地市场熟悉的轻资产的地产商业模式确会卖得很好,不赚钱的公司在香港很难卖掉,但在美国可能受到追捧。这就是商业模式在各地接受程度不一样的问题。

文化水土不服 -西化的企业在西方社会文化适应性很好,所谓西化就是去路演的管理层是否西化,所以很多上市公司都会请当地的老外做主席或者独董。

把资源投入到股票销售、市值管理还是上市申请专业费用?

企业的资源都有限,上市申请成本高就没有钱投入到股票分销,上市申请难就没有精力投入到销售,同样选择上市申请成本低的市场,把省去的上市申请成本投入到股票销售中,有可能产生的正面推动因素更大,例如香港上市申请费用大约2000-2300万港币,这成本挤占了大量股票销售资源,相比澳交所申请大约是750万港币,如果把剩下的1250万-1550万港币用于股票销售的投入,在重赏之下必有勇夫逻辑下可能得出完全不同的结果。

到底管理层把精力、钱和资源投入到申请上市的中介机构费用,还是投入到股票销售和投资者关系管理。是上市申请人必须搞清楚的策略。

海外资本市场的特点

申请成本、维护成本低,销售成本和高投资者关系管理投入高是海外市场的特点。A股上市申请就不用说了,申请过程九死一生,关键是企业能否支撑住漫长的申请期,但一旦跃过龙门,投资机构捧着钱你给他股票。

香港上市中心上市公司,靠卖给真正的投资人虽然很困难,但有些投资者还是愿意帮你围飞。不过申请过程还是非常花钱,上市后二级市场表现也因市场干枯很难搞。

中国和香港以外的市场不好的地方是壳价不高,如果你是一个纯中国化的老板,你去那个地方恐怕融不到资,二级市场也表现不好。

海外市场好的地方是上市申请风险低、成本低和维护成本低,可把资源腾出来投入到销售股票和投资者关系管理。有机会用技巧(销售技巧)。

其中一个市场典型就是ASX,排名全球交易所全球前十的澳交所是中国企业不是太熟悉的,不过值得指出的是很多表现不好的澳交所上市中国企业,上的不是ASX,而是NSX(澳洲国民交易所),两家交易所上市的数目和市值规模差十倍之多。澳交所流动性也不差,按照Velocity Ratio(国际上判断股市流动性的通用指标是“年度交易金额/年度市值”),拥有评估交易所流动性的指标过去十年从来没有输给过港交所。按照两家交易所年报的披露,港交所流动性仅达澳交所60%。

ASX对于小企业这是较好的选择,ASX虽然壳价低,但是维护成本低,而且市场上像香港创业板2016年大上大落情况很少,但澳洲投资市场还相信爱情,但不相信与澳洲无关的中国资本故事,因此澳交所还特别要求中国的上市申请人要有与澳洲有关系的业务才允许来上市,否则一律SAY NO,与澳洲关系越大越欢迎。

相信爱情”就是相信有股票有能力从屌丝(不赚钱)通过努力能够成长成为蓝筹股。相比之下香港是个机构投资人的市场,机构投资人的特点是比较理性,香港的散户规模不大,而且经历几次股灾和一些庄股的洗劫已经基本上不相信“爱情“了。

而澳洲的华人财富实力超强,澳洲有一百万华人,而这批华人是一个中产阶级以上的投资群体,拥有异常强的投资能力和财富实力。2016年BRW澳洲200富豪榜!在前10大富豪里有2位華人及其配偶。

要成功操作ASX市场,要抓住三个投资群体:

(1)澳洲华人投资群体,不少是国内移民的富人,平均财富高于白人;

(2)来自中国的资金和投资群体;

(3)澳洲本地的机构投资全体。

三个群体如都抓住,保证你是个牛股,抓住两个也不错,抓住一个你能上市。

上述企业主几个问题中都答YES的企业有机会三个群体都抓住,如果都答NO,那么顶多就是抓住来自中国的资金和投资群体。在这个市场采用机构基本的投资者路演+市值管理手法容易成功。

ASX上市和市值管理案例

下面的案例中是一家能够在上述问题都回答YES的公司。

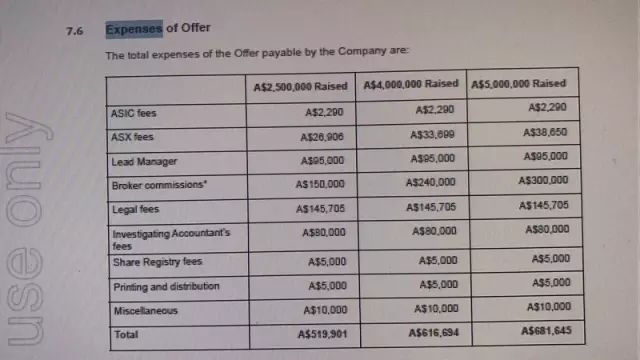

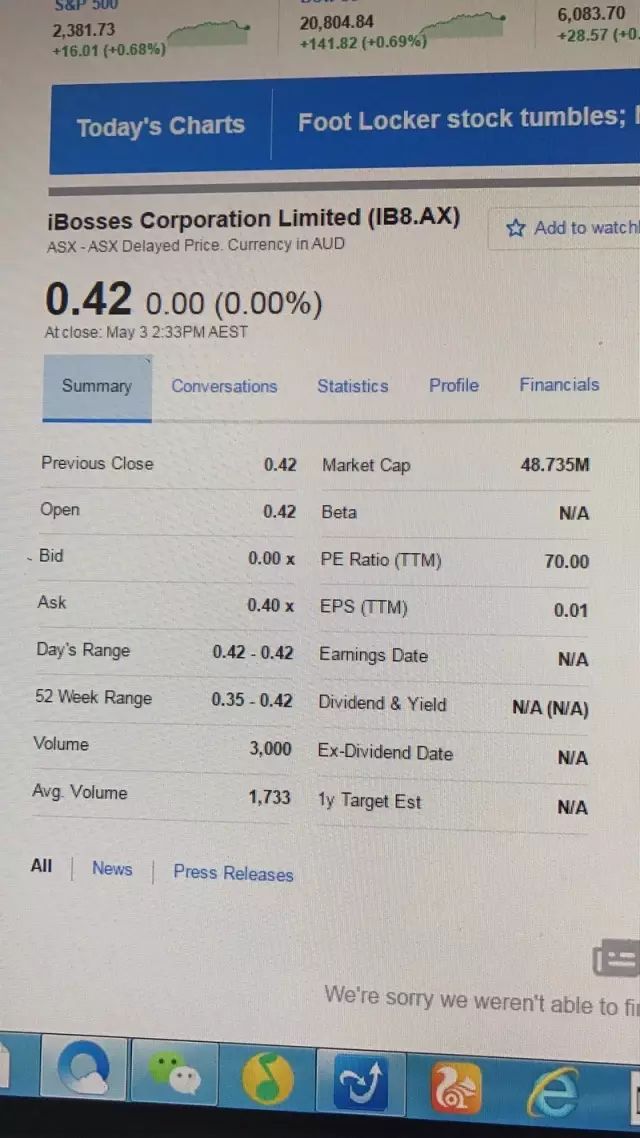

看看ASX上市公司IBOSSES(IB8)操作案例,IBOSSES的上市成本大约只花费了62万澳币:

51.9(招股书预测)+9.5(在损益表体现的9.5万成本)=61.4万澳币(招股书披露),但却制造一家4873万澳币市值的上市公司,按照上市发行价市值2500万,上市时认购投资人获利大约接近一倍。如果按照上市前半价认购,投资人一年内获利2.89倍。

IBOSSES(IB8.ASX)的投资概念比较新潮,是一家在新加坡提供创业辅导服务的公司,提供给拟创业者创业辅导方案,在上市前其业绩和成立时间不到一年。

关键是公司有熟悉资本市场的人领头,公司操盘手是新加坡一小型创业板保荐人施森高诚(Stering Coleman)的一位董事总经理(投行人),该董事总经理目前在上市公司中荣誉主席。语言上都是新加坡华人团队,当然没有问题。

ASX IPO发行新规和二级市场环境

澳洲是个典型的机构主导的市场,不像香港市场,香港现在的小型股市场已经成为典型的老千股市场、老千股和*家庄**股横行,但ASX这种情况不多,而且上市成本和维护成本比较低,因此更适合一些精巧的二级市场和IPO炒作。

澳洲资本市场则较为单纯,澳洲本地的个人的投资投向主要为自己管理的退休个人基金提供回报。最新的上市规则新规已经于2016年12月19日正式开始实施。

选择一:利润测试

-

利润测试:上市前12个月合并利润$50万澳币;

-

市值$1500万澳币(也就是按不少于20%发行推算,说至少融资300万);

-

最少公众持股比例:20%,也就是最低的集资金额不能少于300万澳币;

-

最低认购人数:发行时至少需要300证券持有人每人各持价值至少 2,000澳币证券(75%是澳洲人);

-

要求三年审计报表;

-

利润测试要求(发起人股东没有禁售期)- 属于要求最高的上市方法

选择二:资产测试

-

资产测试:上市完成后有形资产净值$ 400万澳币;

-

最低认购人数:发行时至少需要300证券持有人每人各持价值至少 2,000澳币证券(75%是澳洲人);

-

要求资产测试审查主体披露给市场两个完整会计年度经审计账目,在上市前12个月内发生重大资产重组或计划其上市相关收购;

-

资产测试(有形净资产)要求(发起人股东有禁售期2年) -属于要求低的上市方法

没有利润或历史业绩较短公司,可达到以下两点在ASX上市

-

达到有形资产净值400万澳币(大约相当于2000万人民币,这意味这公司的NAV是2000万人民币,这里指的是发行后的公司净资产,也就是假如如原来公司有100万澳币净资产,发行300万澳币的股票,占20%的结果);

-

要求资产测试审查主体披露给市场两个完整会计年度经审计账目,在上市前12个月内发生重大资产重组或计划其上市相关收购;业绩期可以是1年或者不足一年。

-

资产测试(市值)要求(发起人股东没有禁售期2年)市值$1500万(也就是说至少融资300万,发行20%)

-

最少公众持股比例:20%;

-

最低认购人数:至少需要300证券持有人各持价值至少 2,000澳币的证券。

IBOSSES的上市成功案例分析

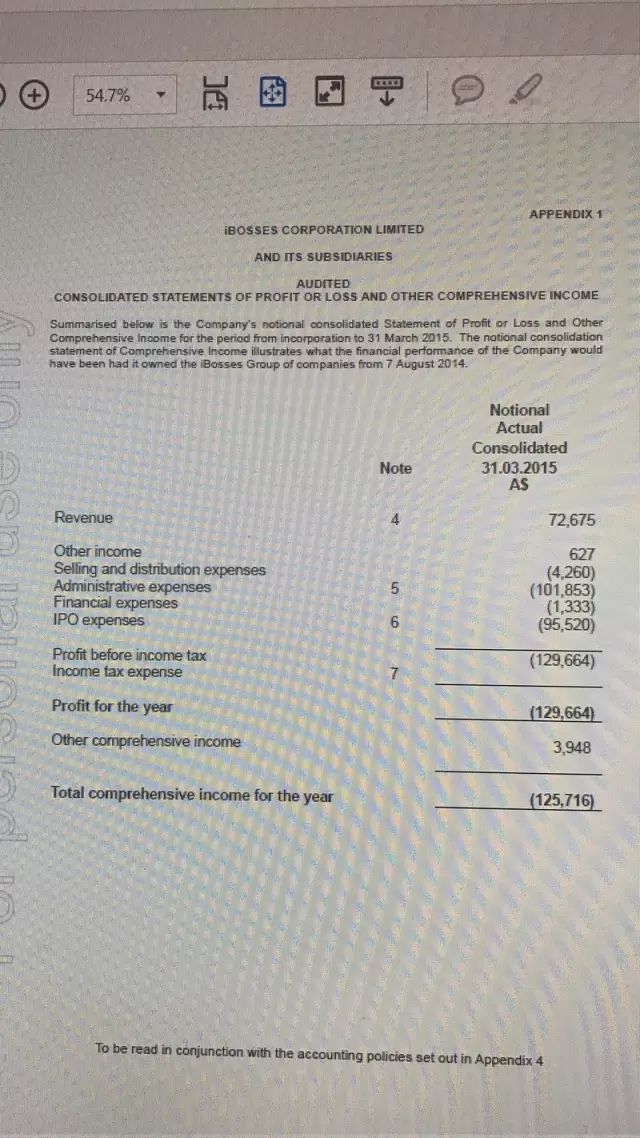

下面是他们上市前一年的报表。IBOSSES上市前收入只有7.2万澳币,亏损12.5万澳币,成本大约花费61.4万澳币但却能上市,共融资大约250万澳币,但现在实现市值4875万澳币。

IBOSSES的上市完成于2016年12月的新规实施之前,是按照资产测试中的市值要求上市的,当时市值要求(发起人股东有禁售期2年)为1000万澳币或者符合资产测试中发行后的三百万有形净资产的资产要求(任选一)。

IBOSSES结果融资2.5百万澳币,公司未达300万有形净资产要求,但当时只需发行10%(新条例公布前,现在20%)就可以,因此IBOSSES也能通过发行10%融资2.5百万(据了解是部分真正卖出、部分自己出钱),达到2500万市值,超过1000万市值的资产测试中的市值要求 , 如果是新公司没有两年可以只需要一年会计审计的要求。

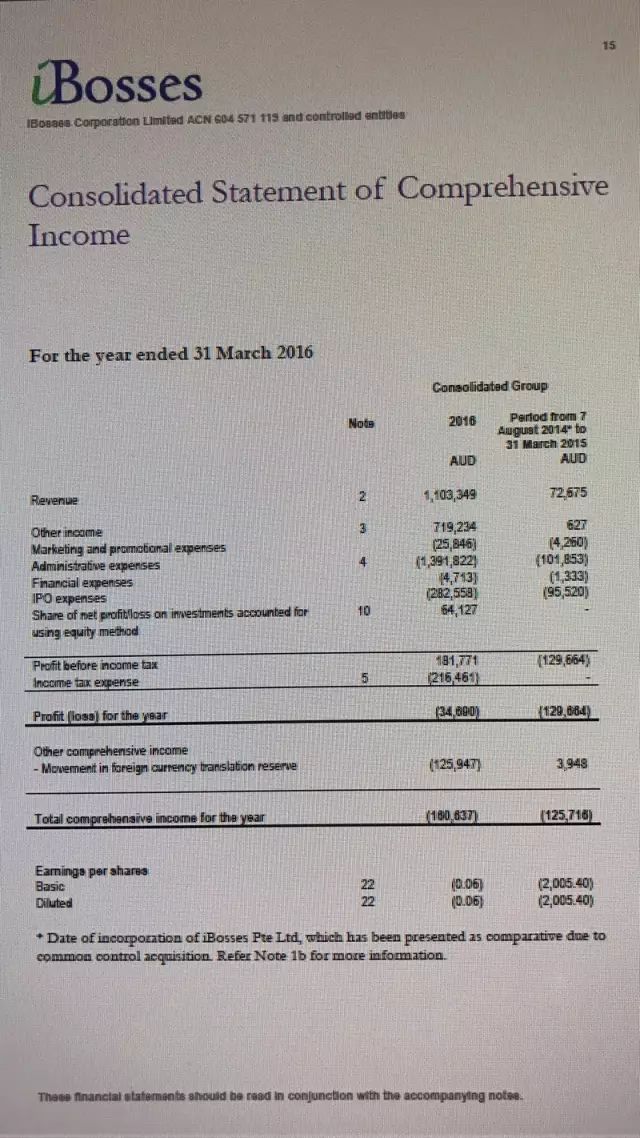

支持了IBOSSES目前70倍的市盈率,该公司2016年3月30日的年度收入为110万澳币,相对于648万港币,业绩的增长加强了预期。不过公司依然亏损。不过后来公司转亏为盈利,利润继续增长,目前已经进入盈利。

案例总结

1、商业模式适合国外的口味,投资概念吸引

1、管理层能够流利地用英文进行书面口头和书面的交流

2、老板和操盘手是接受西方教育和培训,获得西方投资人的认同

3、老板能够在媒体面前轻松地侃侃而谈

5、有熟悉资本市场运作的人士

6、老板在投资市场知名度在新加坡市场还可。

转自投行黄药师 作者 黄立冲

本文由「华尔街俱乐部」推荐,敬请关注公众号: wallstreetclub

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

版权声明:「华尔街俱乐部」除发布原创市场投研报告外,亦致力于优秀财经文章的交流分享。部分文章、图片和资料来自网络,版权归原创。推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者添加WSCHELP微信联系删除。谢谢赏用!

华尔街俱乐部凝聚华尔街投行的高端资源,为中国民营企业“走出去”提供全方位的顾问服务,包括企业赴美上市、战略投资、并购、私募路演和投资者关系等。在投资理念和技术方面提供华尔街投行专家实战培训,为您进入华尔街铺设成功之路。