大家知道11月初,国产大豆主力合约,最高升至6517元/吨,创历史新高。当时很多投资者认为大豆还会继续攀升,不过小褚逆向而行,反而专门写文章《大豆到港延迟,需求好,库存下滑,拍卖热情减弱,大豆还能涨价?》建议大家改变观点,逢高做空比较好,随后黄豆期货如期回落大幅回落,上周主力合约跌破六千大关,本周二主力合约再创新低5841元/吨,随后大幅反弹上涨,昨日最高反弹到5975元/吨。作为预测此轮回落行情的小编,未来如何运行?小褚再简单谈谈个人观点,供大家参考!

今年大豆市场的需求主体,除了看下游加工企业外,还有国储和资本市场。最近几个月,进口大豆到港延迟和减少,也支撑大豆现货价格。在国产大豆与进口大豆巨大价差的驱使下,预计下游替代量将会增加。11月的大豆到港数量将会大幅增加,对国产大豆价格造成一定影响。

东北豆市支撑明显减弱,加上国储两次下调收购价格之后,上周虽未继续下调,但收购质量把控十分严格,而且卸粮口在缩减,各收储库点排队车辆较多,呈现严重“压车”现象。东北产区向销区发货量仍然偏少,有传言称国储收购可能在12月下旬结束,但目前尚无官方消息证实。重度污染企业将关停,会有部分豆制品和蛋白深加工企业受影响,加之进口豆挤占市场份额,国内豆市或迎“寒潮”。

国庆以后随着煤价的下跌以及压榨利润的提升,油厂开机率增加,11 月以来国内大豆压榨量维持高位,国内大豆压榨量较十月份明显回升。上周国内大豆压榨量略升至 191 万吨,略低于大豆到港数量,因此大豆库存继续小幅上升。数据显示,截止12月12日,全国主要油厂进口大豆商业库存 430 万吨,比上周同期增加 8 万吨,比上月同期增加 5 万吨,比上年同期减少 206 万吨。

我们知道今年从7 月开始,进口大豆到港量开始下滑;根据海关数据显示,2021 年 11 月我国进口大豆 857 万吨,比上月的 510.9 万吨大幅增加 67.7%,但比上年同期的 958.6 万吨减少 10.6%,主要原因是新季美国大豆集中到港,部分 10 月份延期的船期到货。

不过随着新季美豆集中到港,大豆到港量逐渐增加,市场普遍预计 12月到港量 900 万吨;不过大豆现货压榨利润比较好,油厂开机较为积极,后期大豆压榨量将继续维持较高水平,预计大豆库存将延续上升趋势,但幅度有限。但是近日随着疫情的反复,12月的到港数量存疑。

中国是全球最大的大豆和猪肉消费国,每年大豆消费量1亿吨以上,是全球最大的大豆进口国。主要进口来源国为美国、巴西和阿根廷等国。

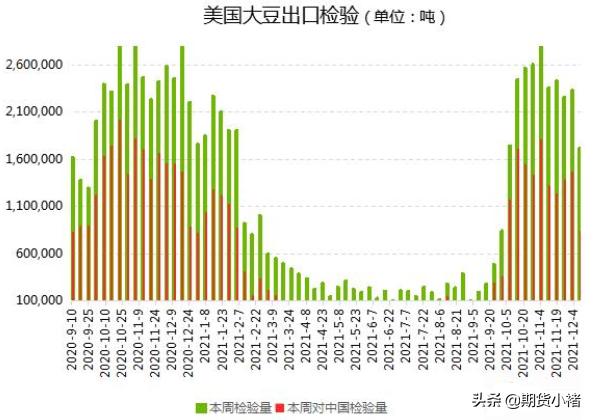

美国大豆出口检验结果相对令人失望。上周美国大豆出口检验量较前一周减少26.1%,比去年同期减少29.9%,下滑至10月初以来最低。美国农业部出口检验报告显示,截至2021年12月9日当周,美国大豆出口检验量为1,723,970吨,明显低于分析师预估。

中国占美国上周豆出口检验数量的接近一半,埃及、意大利、墨西哥和孟加拉国位列前五。当周,对中国大陆的大豆出口检验量为840,676吨,较前一周减少40%以上,前一周美国对中国(大陆地区)装运1,463,752吨大豆。占出口检验总量的48.76%,上周是65.2%,两周前是64.6%。

注:美国农业部出口检验报告每周发布一次,通常公布截止上周四当周美国大豆出口装船检验数据,如果出口检验数据增加或者超出预期,则表明市场需求增加,利好美豆。反之如果数据减少或者不及预期,则表明市场需求减少,利空美豆。

受助于豆油期货上涨,CBOT大豆期货小幅收高,连续第二日攀升,因此造成大豆进口成本上涨。12月16日美国大豆进口成本价为4222.27元,较上一日涨12.36元。巴西大豆进口成本价为4183.19元,较上一日涨6.38元。阿根廷大豆进口成本价为4209.67元,较上一日涨12.34元。

巴西谷物出口商协会(ANEC)表示,2021年12月份巴西大豆出口量可能达到280.2万吨,高于一周前估计的258吨。今年12月份大豆出口庞大的原因在于,今年初收获的大豆产量创下历史最高纪录,而且2021/22年度新豆供应预期充足。

同时阿根廷农业部周三公布报告显示,截至12月8日,阿根廷农户已经销售3,570万吨2020/21年度大豆,最近一周销售32.78万吨。销售节奏落后于上一年度。据官方数据,去年同期,阿根廷大豆注册销售量为3,660万吨。 布宜诺斯艾利斯谷物交易所报告称,阿根廷2020/21年度大豆产量为4,310万吨,2019/20年度产量为4,900万吨。

通过上面基本面的一些数据,您是不是对大豆近期波动有一定了解呢?那么如何操作?

国内大豆价格自10月开秤以来一路走高,11月中旬持续下跌回吐大半涨势。大家知道八月中旬随着大宗商品的普遍暴跌,以及在北美丰产和南美种植良好的大背景下,外盘美豆的大幅下跌,国内大豆跟随式下跌。当时小褚逆流而行 “建议投资者不能过分看空,逢低买入大豆比较好,设好止损” 。 而且面对不断下跌的美豆,内外盘的差异,小褚在9月3日再次让大家大豆做多,继续逢低买入。 随后的行情验证了小褚的判断。国产大豆主力合约,最高升至6517元/吨,创历史新高,完美再现牛市行情。

上月随着USDA利多美豆,短暂回落之后,迅速企稳回升,多头资金重回市场,10日再次推动期价攀升至6500附近,说明上方面临强阻力,当时小褚建议大家 改变多头思路,逢高短空比较好!随后如期回落至5900附近,本周更创出5847元/吨的近期新低。

在东北豆市陆续出现下跌走势后,面对终端倾向于选择进口大豆替代,关内豆市缺乏支撑,各地收购积极性降低,部分地区收购商大幅下调之前存货的价格,严重影响现货行情。

而且根据大豆的生产数据,有关机构对2021/22年度预测数据做出了相应调整,生产方面,播种面积比上月预测值调减947千公顷,单产比上月预测值每公顷调减45公斤,总产量比上月预测值调减225万吨。消费方面,由于2021/22年度实际大豆产量低于预期,预计大豆价格将持续高位运行。

而且美国USDA12月报告偏利多,豆类后期走势更多取决于南美大豆,巴西播种接近完成,阿根廷播种略慢。近日的筑底反弹,小褚认为经过近五周的下跌,短期风险基本释放完毕,证明短期调整到位,存在大幅反弹上涨的可能性。

综上所述,对于大豆期货后市,期货小褚还是建议大家逢低买入为主比较好,此时不买,还待何时,控制好仓位!个人观点,仅供大家参考,投资有风险,入市需谨慎!

重要提示:本文的信息均来源于公开可获得的资料,所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本文发布的观点和信息仅供投资者参考,不构成对任何人的投资建议。期货的风险和收益比较大,谨慎参与,对于由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!