REITs,全称Real Estate Investment Trusts,就是房地产信托投资基金。

从投资的角度来讲,REITs就是一种基金,不过这种基金的投资方向是有限制的,需要投资各种不动产资产。这种基金诞生于1960年的美国,当时美国国会通过成立REITs的目的,就是让广大中小投资者、散户,也能参与房地产投资。

这里说的房地产投资主要是指各种商业物业,例如写字楼、厂房、工业地产等。这类商业不动产耗资庞大,一般人根本就玩不了。而REITs的出现就解决了这个问题。这几年国内也在持续的推动REITs的发展,笔者相信,未来这将是非常有吸引力的市场。

所以,从今天开始,笔者会陆续的写一些REITs的文章,以飨读者。

老规矩,在正式写专业化的定义和原理之前,我们先了解下它诞生的历史,特别是美国的REITs的历史:

诞生篇:1960

01,

19世纪末20世纪初,在美国马萨诸塞州的波士顿,有一群财大气粗的有钱人。

这帮家伙有钱了后,就想搞点投资,让自己的财富保值增值。也许是受了安德鲁•卡内基那句:"百分之九十的百万富翁,是通过持有不动产成就的。"的影响,这帮家伙纷纷把目光盯上了房地产,准备买房炒房。

但是当时的美国法律,不允许这样做。

当时法律规定,公司除了业务需求外,不可以买卖房地产,不能持有投资性物业。啥意思?就是说,如果你是为了搞生产,那可以买地盖厂房。但是如果你不事生产,就是纯粹买卖房地产,搁在那啥也不干,就等着升值赚差价。对比起,不允许。

那怎么办?

办法都是人想的,特别是那些拥有资本的人,为了赚钱能想出各种办法,他们想来想去,盯上了另外一种组织形式:信托。

商业信托源于英国,后来传到了美国。这种组织形式完全满足他们的需求,既有公司制没有的优点——可以持有投资性物业;又保留了公司制的优点——有限责任。

于是在19世纪末,马萨诸塞州的不动产投资信托出现了。关于不动产投资信托,有一种说法是:正是因为这群家伙搞出了不动产投资信托,才有了后来的MIT(Massachusetts InveStors Trust),马萨诸塞州投资信托基金。

这只在1924年3月21日,由200名哈佛大学教授集资成立的基金,是世界上第一只开放式基金。

如果这个说法成立的话,那么那群贪婪的有钱人,还有点居功甚伟的意思啊。培根先生不是说过吗:欲望是人类社会进步的动力……

然而,不管后来的影响有多大,成就有多大。REITs要想真正走向成熟,走向辉煌飞扬的大道,还早着呢。这不,打击马上就来了。

02,

当时的房地产投资信托,除了可以持有投资性物业、有限责任外,还有第三重好处,就是税收优惠。

事实上,在满足了前两个条件后,能否获得税收优惠,成了房地产信托成败的关键。

一开始,这群家伙通过各种游说、谈判,跟政府要来了好政策,可以依法免税。这个条件一拿下,不动产信托这种模式,在马萨诸塞州迎来了快速发展,甚至还传播到了远方的芝加哥等地。

这些搞不动产投资信托的有钱人们正要感叹形势一片大好,准备撸起袖子加油干的时候,没想到,打击就像龙卷风,来的又快又迅猛。

1913年,美国宪法修正,开始征收个人、公司所得税。不过信托业逃过一劫,可以免税。但是到了1935年,美国最高法院又规定,信托也得交税。信托业开始各种游说,最终共同基金拿到了税收豁免权,不动产信托却没拿到,必须得交税。

不只是交税,更得交双重税。不动产信托这种组织要交税,而它的投资人在投资的时候也得交税。这对不动产信托来说,不啻于毁灭性的打击。为了续命,从那之后,不动产信托经营者们,开启了漫长的游说生涯。

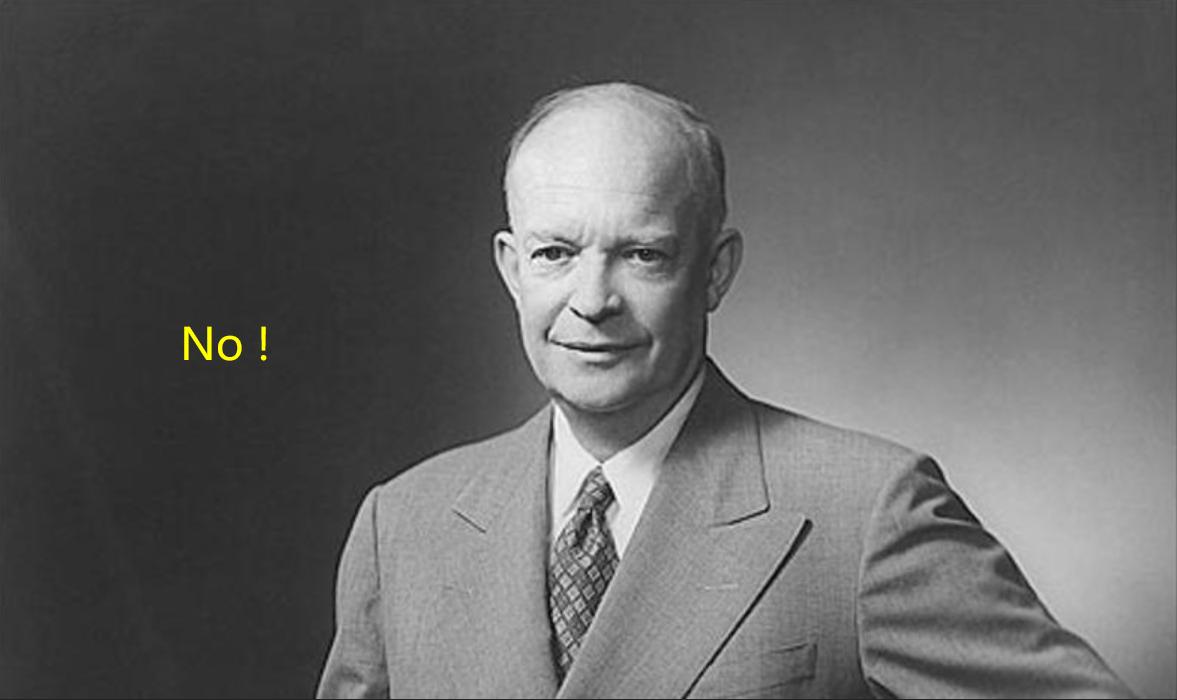

他们不断向美国政府游说,希望能获得税收豁免权。直到1956年,整整游说了20年,国会才同意,通过了不动产信托免税的法案,就在REITs投资者们准备弹冠相庆的时候,结果,被当时的艾森豪威尔总统给打了回来。

不通过!!!

03,

艾森豪威尔否决REITs的具体原因已经不得而知。也许是他天生讨厌房地产投资,也许是他怕给REITs豁免税收后,那些公司制也来求豁免。

然而历史的大势不以个人意志为转移,1960年,艾森豪威尔还是妥协了,签署了《REITs法案》。这是首次在立法上,承认了REITs,它标志着REITs的真正确立。所以说,1960年是REITs的诞生年。

法案在承认了REITs的同时,还规定,那些符合一定条件的REITs,可以享受税收豁免权。

那么,为什么艾森豪威尔会改变主意,又同意批准REITs税收豁免了呢?

据说是为了给他的跨州高速公路建设计划,缓解压力。

20世纪30-40年代,二战进行中,世纪经济萧条。为了刺激经济,美国制定了大力发展公路的政策,可以理解成:美国版铁公基。经过十几年的建设,美国的公路得到了快速的发展。

而随着二战结束,冷战的开始,公路建设又有了新的使命。1956年,艾森豪威尔签署了一份法案,旨在建设防御性的,跨州高速公路。

但是这份法案在签定之初,就面临一个无法逃避的争论:建设公路的钱从哪儿来?

为了解决资金来源问题,艾森豪威尔可谓绞尽脑汁。当时的大头是由使用者支付的,例如各种燃料费、公路过桥费、过路费等。而其中的一些地产类项目,艾森豪威尔希望能引进私人资本,缓解政府的财政压力。所以才同意了签署《REITs法案》。

当然,这是艾森豪威尔的考量。而国会愿意支撑REITs,则更多从普通投资者的角度出发,希望给普通投资者一个机会,参与到美国房地产业的高速发展中来,分得一些收益。

但是,在《REITs法案》通过之初的十几年,它发展的并不是很顺利。

歧路篇:60-80年代

01,

从1960到1974,REITs的发展比较缓慢,而且走了一个弯路,这个弯路就是抵押型REITs。

REITs诞生之初的模式,是直接持有物业,通过买卖赚取升值收益。后来随着慢慢发展,这帮家伙也开始赚取物业租金费。等到《REITs法案》颁布后,物业租金又成了最主要的收入来源。法案规定,REITs的租金收益部分,才能享受免税优惠,靠买卖、投资炒作,不行。

这之后,持有物业,通过经营物业赚取租金收益,就成了REITs的主要形式,这种形式又叫权益型REITs。

权益型REITs在整个60-70年代发展的都比较缓慢。其原因主要有两方面:

第一个是REITs自身。一方面由于刚刚正式确立,各种规章还不成熟,对投资人的吸引力不足;另一反面则是新生事物,理解和接受的人不多,需要个过程。

第二个就是从权益型REITs里衍生出的,抵押型RETs获得了非常快的发展,挤占了权益性REITs的市场份额。

我们简单回顾下这个过程:

自1960年《REITs》法案通过后,迎来了两年快速的发展,从0到1,一下子就达到了3亿美金的规模。这个速度应该是比较快的,但是谁想到,一出道就是巅峰。整个60年代,权益型REITs都差不多维持在这个规模上。

也就是说,之后就没怎么增长过了。

第一波打击来自股灾:

1962年,美国股市大跌,市场陷入危机,流动性紧张。REITs也受到牵连,整个上升的势头被打断。

股市崩盘的打击,再加上REITs诞生刚没几年,很多投资者本身就处于观望状态。重重因素下,1962之后的几年里,整个REITs陷入低迷,行业资金规模仅仅增长了0.3亿。可谓萧条之极。

金融文献显示,1965年只有有不到65只REITs在运营,其中很多都是在1962年股市下跌之前成立的。这65只REITs大多规模很小,实力薄弱,经营也不规范,谈得上优质的,不到10只。

02,

所谓抵押型REITs,是指REITs在从投资者那募集来资金后,不是去买进物业,赚取租金收益。而是把资金用来放贷,贷给那些有资金需求的不动产开发商们,赚取抵押*款贷**的利息收益。

抵押型REITs和权益型REITs比起来,有明显的优势:一个是可以把杠杆做的更高;另一个是可以缩短周期,现金流特别好。

促成抵押型REITs诞生和快速发展的原因有二:

第一:股东们对现金流的强烈需求:

我们刚才讲过,1962年股市大崩盘,对REITs产生了很大影响。整个市场都缺钱。在流动性紧缺的年代,现金自然为王。抵押型REITs大多数是短期借款,循环周期短,再加上利息高,可以让投资者赚的更多更快。

这和需要一次投入很大一笔钱购入物业,并慢慢收租的权益型REITs比起来,简直不要太好!所以虽然62崩盘很快过去,但是尝到甜头的投资者们,依然对权益型不屑一顾,沉迷在抵押型里无法自拔。

第二:美联储的推波助澜:

1963年11月22日,美国总统肯尼迪遇刺身亡,副总统约翰逊接任总统。约翰逊是个"很想大干一票"的人,同时开启了两条战线。国内的"战线"是减税,改善贫困人群的生活,目的当然是拉选票。国外的战线是全面介入越南内战。

减税使财政收入减少了,打仗又让财政开支增加了。内外夹击之下,美国财政赤字急剧扩大。财政赤字之后,为了缓解赤字,政府的可选项无外乎发债和印钞。这必然带来通货膨胀。

眼看着通胀日益严重,美联储坐不住了,建议加息。当时为了加息,美联储主席马丁还和总统约翰逊上演了一场持续多年的大战,为了阻止马丁加息,约翰逊甚至直接动了粗,把马丁推在墙上……

但是马丁依然坚持,在1968年开启了加息。

加息自然对当时的经济是有好处的,但是也产生了一些负面的后果,市场又缺钱了。

其中房地产开发行业受影响最大。从银行的角度来说:一方面因为利率提高,再加上当时各种严厉的监管条件,导致它们向开发商*款贷**的能力降低了;另一方面有些*款贷**机构干脆就不可以向开发商*款贷**了。

双重打击下,开发商突然发现钱荒了。为了搞钱,终于盯上了抵押型REITs。哪里有需求哪里就有市场。于是抵押型REITs迎来了大爆发。甚至当银行看到抵押型REITs的快速发展后,也忍不住眼红了。

这些*款贷**银行不是因为受限制,没法*款贷**给开发商吗?于是它们搞个曲线救国,通过参与抵押型REITs,或者直接自己成立REITs的方式,进行放贷。例如美国银行(Bank of America)、富国银行(WellsFargo)和大通银行(Chase),都在那时候发起过抵押型REITs。

抵押型REITs,变成了地产商融资渠道,而投资者们又能拿到快周转的高额收益。双方一拍即合,抵押型REITs插上了腾飞的翅膀。

从1968~1970年,新组建近60只REITs,全是抵押型。1969年,整个REITs的规模也就10亿美金,到了70年代中期,已经急剧扩张到200亿美金的规模,其中权益型不到10亿,剩下的都是抵押型。

然而,看似花团锦簇,其实蕴藏着极大危机。

03,

抵押型REITs存在着严重的危机。

从投资者的角度来说。因为看到了赚钱的好机会,好多人借钱上马、*款贷**投资。这些中小投资者,通过借贷的方式入股REITs,给整个行业埋下了很深的风险。一旦行业出现风吹草动,这些中小投资者就会变得失控。

从*款贷**者的角度来说。一开始获得*款贷**的还是有实力有品牌的大开发商,这些属于优质*款贷**。后来那些REITs发起人为了赚钱,更为了击败竞争对手,开始向那些实力不行的中小开发商发放*款贷**,有些甚至干脆就是皮包公司或者财务有问题的公司。这些就属于次级*款贷**了。这些次级*款贷**的违约风险非常大。

可以说,这帮家伙干的事情,和2008年经济危机,那些发放住房次级*款贷**的家伙干的,是一样的。可惜贪婪之下,没人愿意记住历史和教训。

这个时期的开发商,主要是搞办公楼、写字楼建设。从1968年到1973年,轰轰烈烈、繁荣似锦的写字楼开发,渐渐进入尾声,市场慢慢开始饱和。而REITs的不良*款贷**率,也攀升到70%多的夸张水平。REITs股票的价格,开始崩了。

祸不单行的是,1973年,第一次石油危机爆发了。当年10月,第四次中东战争爆发,石油输出国组织(OPEC)为了打击对手以色列以及支持以色列的国家,宣布石油禁运,暂停出口。石油供应暴跌,导致油价暴涨。原油价格从不到3美元一桶,一下子涨到13美元一桶。

石油是工业的血液,现代经济是离不开石油的,而当时美国、欧洲、日本等发达资本主义国家,主要的石油供应都来自中东。石油危机一爆发,经济纷纷出问题。美国的工业生产下降了14%,日本的工业生产下降了20%以上。

经济衰退之下,钱荒再次出现,REITs行业也难逃大劫。这些高杠杆的抵押型REITs资金链纷纷断裂,整个行业陷入破产潮。慢慢的,抵押型REITs开始无人问津,即使到今天,在美国的整个REITs行业里,抵押型的比重也非常少,主要都是权益型。

04,

在1962-1974这十几个年头里,权益型REITs被打入冷宫,但是因为其健康的模式和优质的物业。行业收益率还是非常不错的。可以说是跑赢了市场。

按理说,在1973-1974年这两年里,抵押型REITs纷纷完蛋,该轮到权益型出头了吧?没想到,投资者被抵押型给吓怕了,连带着对权益型也不信任了。可以说,整个REITs都陷入信任危机。

政府出来救市了。1976年,美国政府颁布了《税收改革法案》。该法案对REITs行业有一些帮助,但是效果不大。例如,之前权益型REITs要求,要把收益的90%派息给投资者,1976年法案则要求把派息比例提高到95%。

这对投资者来说是利好的,毕竟收益高了,而且权益型还是非常安全的投资品种。但是对于REITs发起者来说,就不大好了,派息增加后,提高了经营成本。再加上抵押型暴雷刚不久,投资者对REITs还是不大信任。

因此,直到70年代结束时,整个REITs行业发展都非常不好。根据报告显示:REITs的总资产规模从1974的204亿美元下降到1981年的71亿美元。

时间进入80年代。REITs的发展仍然疲软。

这里面也有好的方面。比如,随着经济萧条,人们普遍转向投资硬资产,寻求安全投资。所以黄金和房地产等硬资产,更受重视;另外,因为之前开发过多和经济萧条的影响,70年代末开始,整个房地产的新增供应开始放缓,供应放缓后,价格和市场也都慢慢回归理性。

再加上权益型REITs持有的多是优质健康的物业。所以行业的收益情况还是不断向好的。

但坏的方面更坏。1981年,美国颁布《经济复苏法案》。该法案依然发布了很多税收优惠,但也同时催生了另外一种投资机构,就是RELPs(不动产有限合伙)。我们在这里不去介绍RELPs的具体定义和概念,只要知道它也是一种不动产证券化形式,和REITs形成竞争,并且《经济复苏法案》的颁布,更有利于RELPs就行了。

整个80年代,RELPs的规模迅速膨胀到800亿美金的规模,极大的挤占了REITs的生存空间。这个局面直到1986年,另一个法案的颁布,才得到改变。

这个法案颁布后,基本上终止了RELPs的狂放岁月,反而给REITs安上了腾飞的翅膀。如果是1960年《REITs》的颁布,是REITs行业的正式确立年,1986年法案的颁布,就是REITs行业的命运转折年,那之后,行业飞速发展,最后发展成了万亿美元规模的庞大市场。

丨86年是转折年,之后RELPs开始不断萎缩,REITs发展壮大,二者的地位发生逆转。

那么,86年颁布的法案到底是什么呢?又是怎么影响整个REITs行业的呢?后来的REITs行业又是怎样发展起来的呢?

我们下篇再讲。