国瓷材料最近一段时间的表现比较拉胯,近24个交易日中,16个交易日下跌,仅8个交易日上涨,跌幅达15%左右,严重跑输各大指数和板块。

究竟是什么原因导致的呢?

浪哥认为有三个方面的原因。

1,公司四大业务中有两大块出现了隐忧;

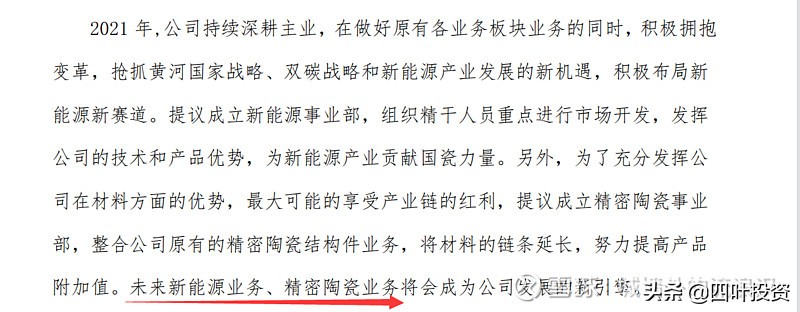

董事长张曦在年报致辞中讲到,未来新能源和精密陶瓷业务将会成为未来公司增长的新引擎。当下新引擎还没有开始发力,还需要依靠老引擎。

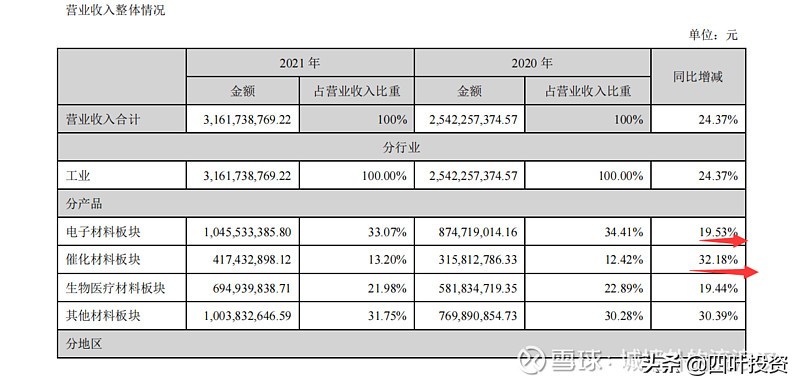

老引擎还是四大板块:电子材料、催化剂材料、牙科材料和其他材料板块。

其中电子材料板块和催化材料板块营收增速都出现了一定程度的下滑。

2,公司一季度业绩不佳,增收不增利,市场担忧这种情况会延续到二季度;

一季度公司营收增加34%,净利润、扣非净利润增速仅为15%左右,出现了较大程度的不同步。公司解释为原材料价格的上涨,导致公司毛利率的下滑。

但除了这个原因之外,我们还应该注意到,如果不是公司进行了严格的成本控制,恐怕就连15%左右的利润增速都不一定有。在营收增加34%的背景下,公司的营业税金下降了22%;管理费用下降13%;研发费用增速也没有赶上营收增速,仅为25%;销售费用增加24%!

如果不是严格地进行控费增利,国瓷的一季报恐怕会非常的难看!

此外,公司营收增加34%是靠放宽销*信用售**取得的,一季度公司营收账款增加了近50%,这样的话,肯定会影响公司现金流的表现。

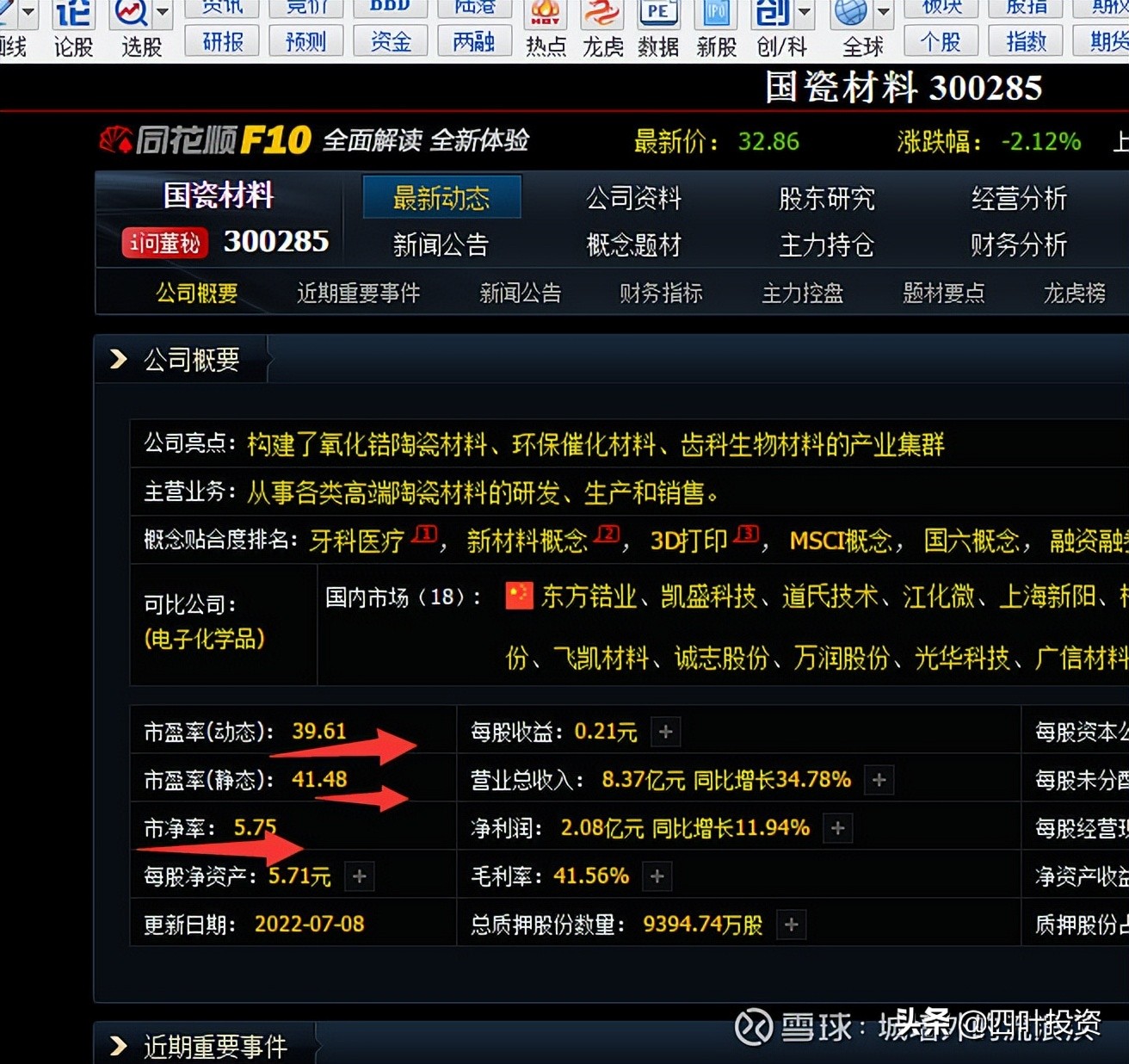

3,公司当下估值并不便宜。

公司当下的静态pe仍高达42倍,对比公司所处的行业,不能算低。公司当前市值330亿,如果能调整到30pe算是相对合理的,对标市值在220亿左右,向下仍有近三成左右的调整空间,对应股价在22元到25元之间。

良好的基本面是公司长牛的基因,也是支撑公司高估值的核心原因。但当下的国瓷,在原材料价格高位运行的背景下,一方面放宽了销*信用售**,一方面又严控控制费用成本,但能够腾挪的空间确实不大,持股的投资者还是需要做好度过寒冬的准备。

至于什么北上资金的买与卖,那都不是重点.