一场备受争议的重大资产重组,将行事低调的恒力股份实际控制人*建华陈**推上风口浪尖,*建华陈**家族的创富经历亦成为舆论关注的话题。

恒力集团在大连的巨额投资,为之换取了进入A股市场的“门票”。2013年冲刺IPO折戟之后,恒力股份得以借壳原大连国资委旗下上市公司“大橡塑”。点开了实业资产通往资本市场的“命门”,*建华陈**家族终于迎来了新一轮的财富暴增机会。

借壳“大橡塑”的交易设计一石三鸟,环环相扣。*建华陈**家族不仅全面控制了上市公司,实现了“无本万利”暴富,更打通了恒力集团后续的资产证券化通道。

作者:杜冬东

来源:新财富

2017年3月14日,停牌129天的恒力股份(600346)在争议声中复牌。不出外界所料,股票开盘后连续两个交易日迎来一字涨停。

在此前的2017年1月25日,恒力股份披露资产重组预案称,拟作价83.11亿元购买实际控制人范红卫、恒能投资合计持有的恒力投资100%股权(主要资产是恒力石化);作价31.99亿元购买恒能投资、恒峰投资合计持有的恒力炼化100%股权,同时拟募集配套不超过115亿元,全部用于恒力炼化项目建设。

不过,由于标的资产恒力投资此前两个年度分别亏损9.99亿元、5.08亿元,加之恒力股份实际控制人曾承诺“在恒力石化年度经审计扣非后归属于母公司所有者的净利润为正且符合相关法律法规条件下,愿将恒力石化整体注入上市公司”,上述重组预案立即引来交易所及资本市场的强烈关注。

上交所三轮问询过后,2017年3月13日,恒力股份在2017年第一次临时股东大会以99.15%的“同意票”审议通过了《关于实际控制人不违反前次承诺》议案。这使其上述资产重组计划得以顺利通行。

一场备受关注的重大资产重组,将行事低调的恒力股份实际控制人*建华陈**、范卫红夫妇推上风口浪尖,陈氏夫妇的创富经历也成为舆论关注的话题。

以2017年3月15日10.26元/股的股价折算,恒力股份当日总市值达到290.36亿元,*建华陈**、范卫红夫妇通过恒力集团持有该公司53.14%股份,该笔股份市值已达到154.3亿元。事实上,恒力股份业务收入仅为恒力集团的10%,若算上恒力集团旗下90家未上市公司资产,陈氏夫妇财富势必会超过200亿元。

新财富500富人榜显示,2015年之前,陈氏夫妇财富仅在100亿元规模徘徊。这意味着,伴随着恒力股份的借壳上市,*建华陈**家族财富增值已超过百亿元,财富量级再上台阶。

泥匠出身的*建华陈**通过经营废品收购积累了第一桶金。本世纪初期,完成原始积累的*建华陈**加速南征北战,旗下产业遍及苏辽等地,构建起以化工化纤为主业的多元化生意版图,打造出营业规模高达2000多亿元的恒力集团。

不过,由于传统化工化纤产业产能过剩及日渐疲软,恒力集团迟迟难以进入资本市场,这使也陈氏夫妇创富生涯一度遭遇瓶颈。不过,纵使资本市场监管趋严,*建华陈**在传统化工行业“点石成金”的梦想终得如愿以偿,实现了自身财富的逆势暴涨。

*建华陈**是如何在传统行业“点石成金”,实现连环暴富的呢?解开*建华陈**家庭的财富之谜,我们先从*建华陈**的创业开始说起。

发迹苏南,财富十年两级跳

苏州市吴江区的盛泽镇地处江苏省最南端,自古以“日出万匹、衣被天下”闻名于世。明清之时,吴江已是丝绸纺织重镇,与临近的苏州、杭州、湖州并称中国四大“绸都”。

如今的盛泽镇依然钟灵毓秀,头顶“中国第一大镇”的光环,富庶不减明清。该镇不仅培育了如恒力股份(600346)、南极电商(002127)、东方市场(000301)、德尔未来(002631)等A股上市公司,更诞生了“苏州首富”*建华陈**。

经营废丝生意,逆袭“百万富翁”

关于*建华陈**的起家史,媒体虽已掘地三尺,但由于*建华陈**处事颇为低调、加之年代久远,诸多细节难以考证。其家乡流传的版本多是*建华陈**早年做泥瓦匠、收废品的碎片传说。

公开资料显示,*建华陈**1971年出生于苏州市吴江区南麻镇中旺村。1984年,由于家里无力承担学费,舞勺之年的*建华陈**无奈辍学,落为建筑工地上的泥瓦匠。不过,由于一次事故摔伤,*建华陈**此后无力继续在建筑行业谋生,转行以收废品为业。

*建华陈**在接受媒体采访时回忆称,“骑着自行车到盛泽,到浙江嘉兴那边去收,一天收一两百斤,每天能挣二、三十块钱。”陈氏早年的合作伙伴也证实,“一开始搭伙收废纸板,后来收废丝……”。据传,经营收废丝生意,*建华陈**已赚到了200万元。1990年代初期的百万财富堪称巨额。这意味着,20岁出头的*建华陈**已是令人艳羡的“百万富翁”。

收购乡镇企业,华丽转身民营企业家

1994年5月,苏州市吴江区的“南麻镇办集体织造厂”对外出售,*建华陈**以生意上的积蓄加之部分举债,以369万元的价格收购该工厂,后将其更名为“吴江化纤织造厂”。

恒力集团官网写道,“1994年5月,年仅24岁的*建华陈**在改革开放的大潮中,以369万元购入镇办企业原吴江化纤织造厂,开始了实业平台的创业历程”。取得吴江化纤织造厂,被认为是恒力集团的创业起点。

被“民营企业家”身份的*建华陈**接手之后,员工觉得吴江化纤织造厂前途未卜,队伍一度动荡、员工纷纷离职。不过,*建华陈**通过整改欠薪、三角债及内部腐败等管理问题,并举债购置1200锭网络车,在设备及场地方面大举扩张,企业经营状况很快扶摇直上。

“重点发展前道(网络、整经),以销售原料外发织机加工方式发展生产,从100台发展到600多台,家庭型织机户遍及江、浙临近7个乡镇。”数据显示,1995年,吴江化纤织造厂盈利已逾千万元;1996年,该厂的盈利进一步增至2700多万元。

综上可见,*建华陈**用约莫10年从“辍学生”华丽变身为苏南首位“民营企业家”,完成了从不名一文到百万富翁,再晋级“千万富翁”三级连跳。

由于产权关系不明晰、企业激励不足等问题,早年的乡镇企业被私人收编的现象在苏南地区甚为普遍。如今大名鼎鼎的“苏南模式”的企业,如沙钢股份(002075)、红豆集团(600400)等企业均始于该模式。

一方面,乡镇企业通常以类似国企MBO等手法,将其变身为原企业的创办人等管理层控制或所有。不过,无论是沙钢股份掌门人沈文荣,还是红豆集团的现任老板周海江,无不是由乡镇企业原来的高层管理者转身而来。与“苏南模式”多数企业家不同的是,*建华陈**原是与“南麻镇办集体织造厂”毫无关联的“外人”。南麻镇办集体织造厂出售之时,该镇相关领导并不愿意将其售予私人,况且*建华陈**还是一位年仅24岁的“年轻小伙”。但是,*建华陈**最终还是顺利拿下了该工厂。这足见*建华陈**天赋异禀,并非等闲。

另一方面,受制于国企或集体企业的时代背景,同时代的人,如同期的苏南企业家沈文荣、周海江等人,甚至于同时代的柳传志、郭广昌、陈东升等人,他们并无太多的个人财富。但彼时的*建华陈**可谓财大气粗,赢在高起点上了。

问鼎首富,南征北战多元扩张

完成原始资本积累的*建华陈**,加速了产业版图的扩张。本世纪初期开始,*建华陈**在吴江化纤织造厂基础上,大力扩张和升级了原有的化纤生意。恒力集团官网显示,“2002年11月,江苏恒力化纤有限公司正式挂牌成立”。

另外一份资料显示,2002年11月,一家名为“允春集团”的香港公司独资成立了“江苏恒力化纤有限公司”(下称“恒力化纤”),注册资本5000美元。次月,吴江化纤厂从允春集团手中受让恒力化纤的75%股权。2003年11月,允春集团所持恒力公司的25%股权,转让至*建华陈**妻子范卫红以及其大舅哥范福兴旗下公司德诚利国际集团有限公司(下称“德诚利”)。

由于起初为香港公司的独资企业,恒力化纤于2002年11月取得了外资企业的身份,并由此获得政府部门的财税政策优惠。这其中,“允春集团”不乏也是*建华陈**旗下公司的可能。经过2007年8月、2009年11月等多番股权变更,上述恒力化纤最终变身为*建华陈**旗下的恒力集团子公司,该公司也成为恒力集团旗下最重要的资产之一。

此后数年,恒力集团的跨区域、跨产业扩张可谓突飞猛进,不仅从苏州走向江苏,更北上辽宁,业务领域还从化纤领域延伸至石化、房地产等领域。

2007年8月,恒力集团将旗下的工业园迁移至江苏宿迁。2009年10月,在恒力(宿迁)工业园二期项目开工仪式上,该项目被时任江苏省委书记*保华梁**评价为“全省南北转移规模最大、速度最快、档次最高”项目。2010年1月,恒力集团进军石化产业,在大连长兴岛建设恒力石化产业园,260亿元的巨额投资一度引发各方关注。

此外,*建华陈**还采用外延式的并购,迅速堆积旗下的生意版图。2004年5月,*建华陈**收购了苏州吴江同里湖度假村股份有限公司,进军酒店行业。2006年4月,恒力集团收购了苏州苏盛热电有限公司,进入热电行业。

归结起来,10余年的南征北战,恒力集团从纺织化工主业,扩展至纺织织布、蒸汽热点、金融服务、酒店、房地产等众多行业,旗下控股14家企业,业务遍及苏州、大连、宿迁、南通、营口等地,*建华陈**的商业帝国颇为庞大。其官方披露的数据显示,恒力集团2016年实现总营收2516亿元,属于国内最大的涤纶长丝生产商。

随着生意规模的膨胀,*建华陈**的个人财富也随之水涨船高。2011年新财富500富人榜显示,年仅39岁的*建华陈**以145亿元身家问鼎“苏州首富”宝座,排名全国48位。

不过,由于恒力集团旗下主营业务乃是围绕化工业务产业链上下游的扩张,属于传统的化工产业,这使之旗下资产呈现两个明显特点。

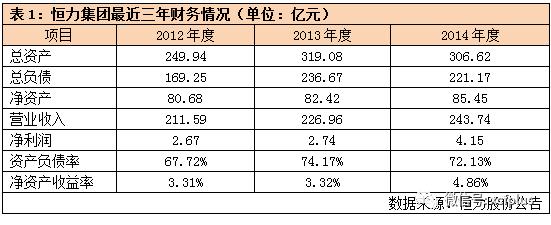

其一,旗下产业经营的投入大、资产回报率低,呈现“粗放型”特征。财报数据显示,2012年-2014年,恒力集团的净资产回报率最高仅有4.86%,净资产最高不过85.45亿元,净利润最高4.15亿元(表1)。从总资产与净资产对比可见,恒力集团经营的“负债驱动”特点非常明显,更多呈现出“低质量扩张”的特征。

其二,业务增速缓慢,甚至处于下滑态势。表1所示,恒力集团2013年、2014年营业收入同比增长分别为7.26%、7.39%,仅近似于同期国内GDP增速;2014年的总资产指标较之前一年度下滑-3.9%。

总的来说,虽说恒力集团的总营业收入规模高达2000多亿元,但由于身处传统产业,企业盈利能力较低,恒力集团的产业布局及内生造血能力,使*建华陈**迟迟无缘资本市场。

本世纪初以来,中国经济势如破竹,众多行业民营企业在A股市场或海外市场完成IPO,创业者身家也实现几何级数增长。2012年,恒力集团也计划将旗下资产进行IPO、开启上市辅导,但2013年恒力股份冲刺A股IPO折戟。

由于转战A股不力,*建华陈**的个人财富始终在百亿规模徘徊不前。新财富500位富人榜显示,*建华陈**2013-2016年的财富分别为110亿元、115亿元、100亿元和100亿元,相应的名次分别为第66位、92名、144名和277名,相对排名连年滑落。在第二轮创富阶段,“赢在起点”的*建华陈**不断被同时代成长起来的创业者甩在后面。

转战A股,非市场化取“壳”

资本市场的“点石成金”效应,*建华陈**已然明了。将实体资产嫁接到资本市场,完成旗下资产证券化,*建华陈**期盼已久。冲刺IPO失败之后,*建华陈**将登陆资本市场的希望寄托于借壳上市。取得上市“壳”资源,也成为*建华陈**夫妇新一轮创富的转折。

2015年8月20日,大橡树(600346)公告称,经大连国资委批准之后,该公司原控股股东大连市国有资产投资经营集团有限公司(下称“大连国投”)以5.84元/股的价格,将其所持的2亿股大橡树股份转让至恒力集团,交易总价为11.7亿元。交易完成后,恒力集团以29.98%持股比成为大橡树新任第一大股东。这意味着,恒力集团正式取得“壳资源”,*建华陈**的资产证券化计划完成了最关键一步。

轻而易举取得的“壳”

为什么称之为“最关键一步”?不妨看看当时A股市场的借壳行情。2008年至2013年间,上市公司的重大资产重组案例较少,而到了2014年至2015年,上市公司重大资产重组呈火爆增长。Wind数据显示,2008年至2015年,借壳方并购对价均值从26.1亿元增长到近80亿元,年复合增长率超过10%。仅2015年,A股市场发生了以借壳为目的的重大资产重组77起,涉及交易总金额高达4061亿元,占全部资产重组案例交易金额的21.75%。

这其中来自几个因素的影响:漫长的IPO排队、“中概股”回归浪潮、战略新兴板及注册制延迟,以及私募基金和类金融机构借壳的暂停等。大量拟登陆资本市场的企业把目光投向了借壳上市。可以说,2015年,A股市场的借壳、炒壳的生意异常火爆,中小市值个股屡屡被爆炒,“壳”资源价格高企,可谓“一壳难求”。

市值较小、债务清晰、运营能力差的“壳”颇受市场追捧。也正是“壳”资源的紧俏,被借壳方对于借壳方也变得越来越挑剔。在借壳双方的谈判中,出让壳资源方身处主动,而借壳方往往处于被动地位。众多企业苦于借壳无门,数年被拒于A股市场门外。

这意味着,在彼时的借壳环境下,借壳上市通常颇为艰难,能否顺利买壳成为上市的关键节点。如上文所述,身处传统的化纤行业的恒力集团,虽说已是行业龙头企业,但恒力集团有限的盈利能力,加之IPO排队及严审,此类企业的IPO过会率通常较低。

从另一个角度说,随着化工行业向来竞争激烈,行业中的企业如荣盛石化(002493)、恒逸石化(000703)、桐昆股份(601233)均已先后登陆A股市场,纷纷加大产业链布局力度。恒力集团也急需资金强化自身的市场竞争力。

也就是说,借壳上市既是恒力集团或旗下资产实现上市的必经之路,也是强化市场竞争的“不得已”之举。如此局势,恒力集团的议价能力势必很薄弱,被借壳方实际控制人大连国投对于借壳方恒力集团的颇为挑剔或在情理之中。

不过,两项细节表明,恒力集团的买壳之路易颇为顺利。一是,神速的买壳动作。自2015年6月30日大橡树公告控股股东拟转让公司股份公开征集受让方起,到2015 年 8月20日恒力集团正式上位,与我们通常想象的“谈判拉锯战”不同,这个股份受让的谈判及交易耗时仅短短50天时间。

二是,受让价格的骤降。2015年6月30日,大橡树公告控股股东拟协议转让公司股份公开征集受让方,彼时股份转让的基准定价为13.44元/股。“该项股份转让价的定价依据源自国资委相关的国有股份转让规定,依据公告前30个交易日的每日加权平均价格”。不过,恒力集团2015 年 8月20日最终的受让价格为5.84元/股。定价依据则是“本次股份转让综合考虑大橡树的实际价值,并参照大橡树股票近期二级市场交易价格等因素”。可见,恒力集团最终受让股份价格低于基准定价的56.55%。

在火爆的借壳行情之下,恒力集团又以折价56.55%的价格抄底,夺得上市公司“壳资源”。这一结果显然难以用市场化的逻辑来理解。那么,这种“天上掉馅饼”的好事,是怎样“砸中”恒力集团的呢?

逆势重金投资东北

一家发端于江苏的民营企业,轻易取得大连国资委旗下炙手可热的“壳资源”,这种“老鼠掉到米缸里”的故事,在外界看来像似个谜团。分析恒力集团在东北的投资情况,或有助于揭开谜底。

2010年1月,恒力集团与大连长兴岛经济技术开发区管委会签约,拟投资260亿元在该岛建设石化产业基地。而恒力集团2012年度的营业收入为211.59亿元,照此推断其2010年的营业收入应不足200亿元。这意味着,该项投资规模额度至少是当年全司营业收入的130%,恒力集团投资大连的力度可见一斑。

项目推进的过程更堪称神速。资料显示,大连市长兴岛管委会招商仅有6天,时任恒力集团董事长*建华陈**便前往考察,并于2周之后签署上述投资协议。之后,恒力集团1个季度时间完成奠基,半年时间完成全部采购,7个月安装完毕设备、2年时间填满了3平方公里的海面……恒力集团以惊人的速度建成了全球产能最大的PTA工厂。

恒力集团在官网中写道,“2010年,恒力集团跨出江苏,北上辽宁,投资建设恒力石化(大连长兴岛)产业园。三条PTA生产线的建成投产,使产业园成长为全球规模最大的PTA生产基地,这是一个石化王国恢弘画卷的起笔”、“恒力集团的又一个鸿篇巨制……拉开帷幕”。

数据显示,继2010年之后,恒力集团此后再度投资340亿元。2015年底,恒力集团称用2年半时间,实现上述项目年产值2300亿元。截至2016年,恒力集团先后在大连成立恒力石化、大连恒汉、恒利投资等8家公司。其中,恒力炼化项目总投资740亿元,投产产值已过1000亿元。

不过,与恒力集团火热的投资动作形成鲜明对比的是,东北的经济环境普遍被认为不适合民营企业的生长。自2003年“东北老工业基地振兴计划”启动以来,众多的国企被政府巨量的投资救活,东北地区的国企力量颇为显赫。时间推移至2013年,随着上一轮“振兴计划”的结束,昔日高速增长的东北经济逐渐显现低迷疲软,东北地区的传统产业过剩现象颇为明显。

数据显示,2015年东北三省GDP增速位居全国倒数后5位,处在全国4大经济板块中总体指标之最后位置。2015年以来,东北三省的经济指标及GDP增速仍处于全国后列,尤其辽宁省以1.9%居全国倒数第一。

在东北以国企经济占主体的市场环境里,民营企业很大程度上成为国有企业的配套、乃至依附或者寄生,通常在产业链中位于下游。这对精明的苏南民营企业家而言,东北的营商环境难称如意,并不适宜大规模投资。2009年7月,吉林省最大的钢铁企业通化钢铁集团,由于股权调整引发群体性事件,该公司老总被工人打死。“通钢事件”之后,不少民营企业家“用脚投票”撤离东北。

苏州的民营企业家,如金螳螂(002081)董事长朱兴良、沙钢股份董事长沈文荣、波司登集团(03998.HK)董事长高德康、亨通光电(600487)董事局主席崔根良、东山精密(002384)董事长袁富根等人,无不对东北的招商引资皆敬而远之,唯独恒力集团*建华陈**逆势投资。在“恒力石化炼化一体化项目”的官网新闻上,恒力集团开篇醒目地指出,“这是国家炼油行业对民营企业放开的第一个大型现代化项目……”在外界看来,*建华陈**与众不同的投资思维,颇为蹊跷。

获得馈赠的“礼物”?

连续两次重组被否决的“大橡树”,被恒力集团精准“抄底”,*建华陈**究竟是如何轻易取得“壳”公司?这是否与其巨额投资大连有关?为理清二者之间的关系,我们再看看“壳”公司大橡树的状况。

大橡树1999年3月成立于大连,2001年8月在上海证券交易所上市。该公司属于中国橡胶塑料机械行业的主导厂和出口基地,是该行业内唯一的国家一级计量单位。该公司原是大连国资委控制,其通过旗下的大连国投持股41.53%股份。

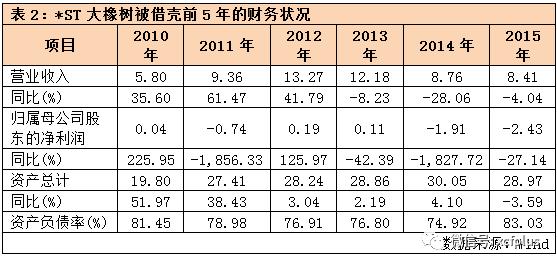

Wind数据显示,大橡树营业收入自2013年开始出现持续下滑,2014年开始出现-1.91亿元亏损,2015年该公司净利润亏损进一步扩大至-2.43亿元。并且,公司总资产增长近乎停滞,资产负债率持续保持在74.92%以上的高位。总的来说,大橡树早在2014年之时,该公司江河日下,急需外力相助以图经营扭亏。

为了保“壳”,大橡树曾在2014年密集停牌、谋划资产重组。2014年7月,大橡树公告称,公司拟与一家名为“卓越鸿昌”的福建公司进行资产重组。大致方案是,由大橡树以“发行股份+支付现金”的方式,购买卓越鸿昌100%股权,并向控股股东大连国投及其子公司在内的10名投资者非公开发行股份募集配套资金。但4个月后,上述资产重组方案被大连国资委叫停。“并购卓越鸿昌项目与大连市国有产业布局的关联度不完全相符,原则上不同意该资产重组项目”。

2015年5月,大橡树又公告筹划非公开发行股票,但再次以流产告终。2015年6月,大连市国资委表示“你公司本次拟非公开发行股票收购之资产与大连市国有产业布局不符,原则上不同意本次非公开发行股票事项。”

继2次重组“被叫停”之后,2015 年6月30日,大橡树控股股东大连国投则抛出协议转让公司股份的方案。受让公告列出对受让方的一系列条件,包括“……最近三年(2012 年至2014 年)已经在大连辖区内建设投资总额不少于100亿元,并承诺未来3年内在大连市辖区投资建设投资总额不少于200亿元人民币的生产基地”、“……实际控制人具有石油化工产业、港航物流产业等方面的经验,符合大连市辖区产业发展方向”、“……受让方 2014 年度经审计的合并报表总资产应不少于200亿元人民币,净资产应不少于50亿元人民币”等。

符合上述苛刻受让条件的企业凤毛麟角。这在外界看来,上述受让条件似为恒力集团量身定做。果不其然,2015年7月下旬,恒力集团最终受让上述股份,并顺利获得大连市国资委的“放行”。

一系列的过程巧合不免让人认为,大橡树像是大连市方面馈赠予恒力集团的“礼物”。

也就是说,恒力集团买壳的逻辑或在于,恒力集团以巨额的投资换取当地政府对其企业上市的支持。2013年冲刺IPO战败,*建华陈**唯有将目光转向借壳上市。正是基于前期对大连的巨量投资,恒力集团打通了借壳上市的通道。这为*建华陈**家族敲开A股大门、实现旗下资产证券化以及新一轮暴富埋下了伏笔。

点石成金:环环相扣的资产证券化

恒力集团入主之时表示,“恒力集团成为上市公司第一大股东后,将择机向上市公司注入优质资产”。随着受让完成大橡塑29.98%股权,恒力集团向上市平台注入资产、顺势完成恒力股份的借壳乃是水到渠成之事。

注入优质资产:一石三鸟的借壳上市

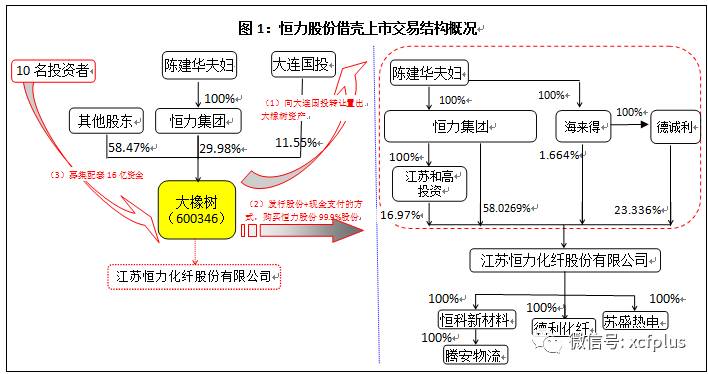

2015年8月底,大橡树对外公布了资产重组方案,恒力集团将旗下的“恒力股份”注入上市平台。该项重组交易大致包括资产置换和募集配套资金两项。

一是资产置换。先后剥离原大橡塑名下的全部资产及负债,并以7.2亿元出售给大连国投旗下新成立的一家全资子公司。大橡塑再进行注入资产,以4.82元/股的价格定向增发19亿股股份购买恒力股份85%的股权,以现金支付方式购买江苏和高投资有限公司(下称“和高投资”)所持有的恒力股份14.99%的股权。两项作价合计108.09亿元,收购恒力股份99.99%的股权。

二是募集资金。大橡树向不超过10名特定投资者募集16亿元资金,该笔募集资金用于支付购买资产的现金对价及补充流动资金。

交易完成后,恒力股份成为大橡塑旗下控股子公司,恒力集团则是大橡塑控股股东,大橡塑随即更名为恒力石化股份有限公司(图1)。

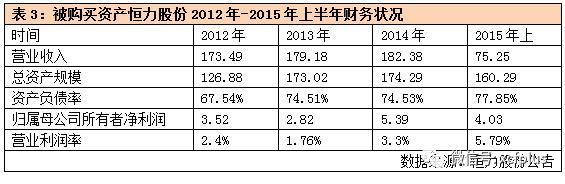

经过前期的IPO冲刺“锤炼”,恒力股份无疑是恒力集团旗下最为优质资产之一。自2012年以来,恒力股份虽说资产负债率连年攀升,但连续3年以上利润为正值,符合借壳上市的基本条件(表3)。优先注入旗下优质资产“恒力股份”,确保了借壳审批“放行”、确保了恒力集团资产证券化首战告捷。

表面上看,恒力股份的借壳交易方案形式颇为老套。但仔细推敲不难发现,该借壳方案设计颇为老辣,至少“一箭三雕”。

其一,巧妙组合使用“股权对价+现金支付”,促成借壳上市“无本万利”。Wind数据显示,恒力股份借壳上市的市盈率仅14.19倍,尚不及方案发布当日中国化纤行业平均静态市盈率的1/10。从投入/产出分析来看,恒力集团早前为取得大橡塑29.98%股权耗资11.7亿元,但借壳交易募集的配套资金高达16亿元。虽说声称“该笔募集资金用于支付购买资产的现金对价及补充流动资金”,但事实上该笔14.99%股份折合即为16亿元,这笔资金均用于支付和高投资所持有的全部恒力股份的现金对价。

和高投资由*建华陈**、范红卫夫妇100%所有。也即是说,配套募集的16亿元资金最终流入了*建华陈**、范红卫夫妇囊中。这意味着,与购买大橡塑的11.7亿元出资相比,*建华陈**夫妇还赚到了4.3亿元。表面上看,恒力集团花费了11.7亿元才拿下大橡塑的控股权,但数月之后即可变道收回,并且小赚一笔。从某种意义上说,*建华陈**夫妇将所持恒力股份股权获得一定程度的套现,取得“无本万利”的效果。

其二,恒力股份完成借壳上市,*建华陈**夫妇的股权财富也水涨船高。Wind数据显示,2016年3月至5月,恒力集团减持了5.19%流通股份,*建华陈**夫妇对恒力股份的持股比例从取得大橡树之时的58.33%降至资产注入之后的53.14%。股票复牌之后,恒力股份股价最高冲上10.26元/股,*建华陈**夫妇所持上市公司53.14%股份市值达到154.3亿元。该笔股份市值已远超*建华陈**夫妇前期创业所得财富之和。

其三,*建华陈**夫妇与其一致行动人绝对控制了上市公司。按照恒力集团2015年2000多亿元的营收规模折算,恒力股份营业收入尚不及恒力集团的10%。首批注入的恒力股份资产规模适中,既确保了大股东对股东大会的控制力,也为集团下一步的资产证券化留足了空间。交易过后,恒力集团与其一致行动人和高投资、德诚利、海来得国际投资有限公司(下称“海来得”)合计持股比例达到81.84%。也就是说,恒力股份的二级市场流通股份比例仅有18.16%。这意味着,*建华陈**家族全面控制了上市公司股东会,为集团下一步的资产注入上市公司奠定了坚实的股东大会赞成票基础,呈“环环相扣”之势。

总结起来,*建华陈**夫妇在上述借壳交易至少取得三项收获:一是完成了旗下资产的借壳上市,控制了一家A股上市公司;二是买壳大橡树投入的11.7亿元借助借壳上市实现全部回本,顺便还获得4.3亿元利润;三是获得市值150多亿元的巨额股权财富。

恒力集团的后续资产证券化,在恒力股份2017年1月25日启动的第二批资产重组得以印证。

注入亏损资产:顺理成章的资产证券化

截至2016年11月,包括注入标的资产过户、增发股份办理及配套融资在内的事项均已完成,股票简称也变更为“恒力股份”。这意味着,恒力股份借壳上市完美收官。

但是很快,2017年1月25日,恒力股份又发布了新一批重大资产重组预案:拟作价115亿元收购实际控制人及关联方持有的“恒力投资”100%股权和“恒力炼化”100%股权,并拟定增募集115亿元配套资金用于推进“恒力炼化”的2000万吨/年炼化一体化项目,涉及金额合计230亿元。

受2017年2月17日证监会出台“再融资新规”的影响,恒力股份随后对原拟锁价发行实现百亿融资的方案进行了修订,重组方案募集配套资金随后减少至45亿元。

公开资料显示,“恒力投资”100%股权由范红卫、恒能投资持有;“恒力炼化”100%股权由恒能投资、恒峰投资持有。“恒力炼化”近两个会计年度分别亏损5844.06万元和106.21万元。“恒力投资”同期分别亏损10亿元、5.08亿元。其中,“恒力投资”的主要子公司“恒力石化”分别亏损9.25亿元、5.66亿元。

事实上,恒力股份2016年借壳上市之时,*建华陈**夫妇曾承诺,“将在恒力石化年度经审计扣非净利润为正且符合相关法律法规条件下,整体注入上市公司”。毋庸置疑,上述收购标的陷入持续巨额亏损,提前注入上市公司,明显有违上述“承诺”。

该项重大资产重组方案,迅速引发了证券监管层及资本市场的高度关注。上交所对其问询三次,直截了当地指出“如股东大会表决结果认为违反,应终止本次重大资产重组”。

对于外界对注入巨亏资产的各种质疑,恒力股份解释为“减少关联交易”、“完善上游产业链”,并声称“2000万吨/年炼化一体化项目每年生产对二甲苯450万吨”、“减少进口依存度”,将延伸“芳烃—PTA—聚酯—民用丝及工业丝”的产业链蓝图。

与借壳上市完成时隔仅有82天,恒力股份迫不及待地抛出“注入亏损资产”的资产重组方案,其底气大致源于两个方面。

一是,注入亏损资产的重组方案,有力规避了“借壳审批”。时下在监管趋严,借壳审批无疑是资产重组胜败的关键因素之一。不过根据《上市公司重大资产重组管理办法》,借壳上市的认定条件包括:上市公司的控制权发生变更、上市公司向收购人及其关联人购买的资产总额占上市公司控制权发生变更前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上两项条件。显然,上述资产重组并未导致控制权变更,不构成借壳上市,已绕开了监管部门审批。

二是,恒力股份的此次重大资产重组仅需经过公司股东会审议通过即可生效,省去了流程复杂、繁琐耗时的监管部门审批。

2017年3月13日,恒力股份在2017年第一次临时股东大会上,566位股东和代理人出席的会议。参会中小股东以 99.15%“同意票”审议通过了《关于实际控制人不违反前次承诺》议案,这使这宗备受争议的资产重组计划得以顺利通行。

如前文所述,2016年恒力股份完成借壳上市之后,*建华陈**夫妇及其一致行动人已控制了上市公司股东大会81.84%的投票权。虽说恒力集团及其一致行动人和高投资、德诚利、海来得作为关联方回避了上述议案的投票,但在大股东主导的“产业链故事”以及重组股价上涨的利好预期之下,持股仅18.16%股份的中小股东选择了追随大股东步伐。

根据交易方案,恒力股份115亿元购买恒力投资 100%股权、恒力炼化 100%股权,均以“发行股份”方式购买。倘若上述资产重组最终完成,*建华陈**夫妇及其一致行动人持有的上市公司股份最多可能增至87%。在重组复牌的利好刺激之下,*建华陈**夫妇财富势必再创新高。

资产证券化盛宴?

资本市场的“造富效应”十分惊人。借壳“大橡树”一战,*建华陈**夫妇点开了实业资产通往资本市场的“命门”。从传统实业转战A股市场短短2年间,*建华陈**家族财富实现连环暴涨,赚到盆满钵溢,充分尝到了资产证券化的甜头。

不足三个月抛出两份资产重组,恒力集团借力资产证券化“点石成金”的战略思路已基本坐实。两度资产注入上市公司之后,*建华陈**家族对上市公司的持股比例有望从81.84%进一步增至87%,恒力集团对上市公司股东大会的控制权将进一步增强。这或意味着,恒力集团资产证券化战略实施已经畅通无阻。

眼下,恒力集团旗下的传统产业资产依然有2000亿元之巨。或可预见,大股东后续的资产注入动作还将源源不断,*建华陈**夫妇“点石成金”的造富游戏有望再度上演。造富游戏惠及恒力股份各利益相关方,看似皆大欢喜。不过,亏损资产持续注入上市公司,无疑给资本市场及证券监管者出了一道难题。■