作者:爱皮欧

编辑:大锤

一、产品其实就是做显示屏网关和开关的,报告期内产品销售结构重大变化,是主动求变还是被动接受?

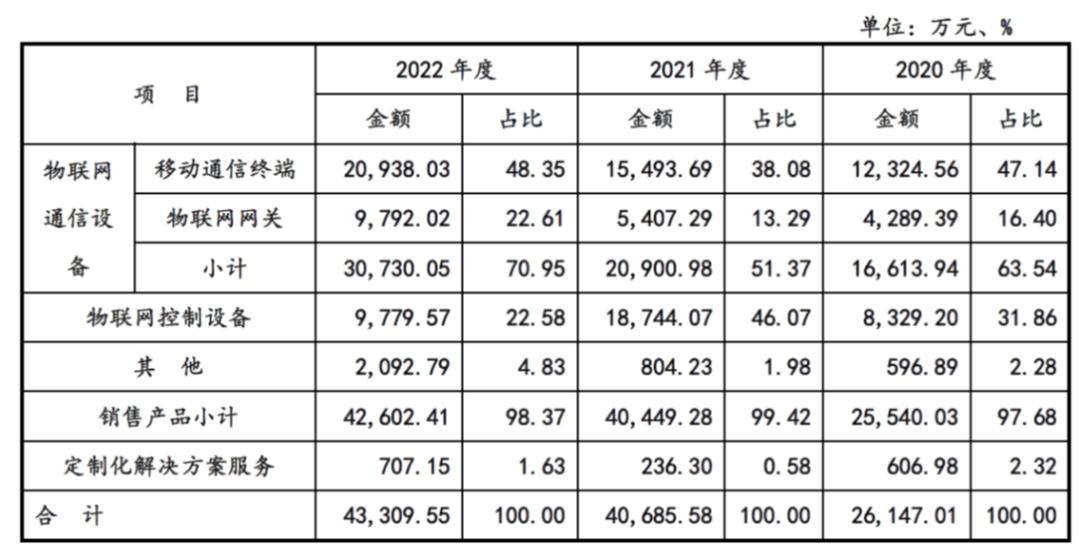

成都万创科技股份有限公司(以下简称 “万创科技”)是一家为客户提供物联网通信及控制类产品的高新技术企业。报告期内,公司主要产品为移动通信终端、物联网网关及物联网控制设备。公司的主营业务收入按产品类型的分类情况如下:

可以这么说,万创科技的主要业务就是做物联网相关零部件的,什么通信终端、网管以及其他控制设备,看起来有点玄妙,或者我们身边每个人都在使用类似的产品,其实跟我们日常的无线网或者控制开关没有本质的区别。万创科技的业务和产品完全跟随下游客户的需求而改变,加上产品相对比较分散,产品品类比较多,所以报告期内收入结构发生重大变化。万创科技产品结构的重大变化是主动的调整还是被动的接受,是向好的变化还是不利的变化,显然还需要时间的考验,尽管公司对这个问题根据审核机构的意见补充做了重大风险提示,但是你愿意给他等待考验的时间和机会吗?

二、积极做了2023年盈利预测,预计净利润比2022年下降16%,报告期内高速增长的业绩值得信任吗?

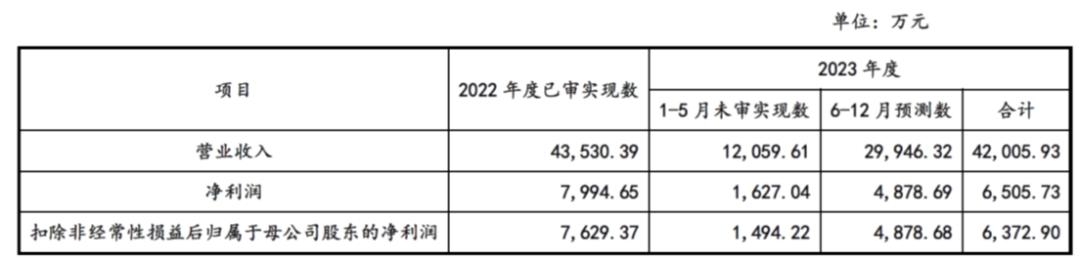

2020年至2022年,发行人实现的收入和净利润情况如下:

发行人2023年1-6月业绩预测及同比变动情况如下:

根据《盈利预测审核报告》,公司2023年度主要经营业绩情况如下:

报告期内,万创科技实现的收入和净利润呈现双增长趋势,且增长的曲线非常完美,收入从2.6亿元增长至4.3亿元,而同时净利润从2600万元增长至7600万元,简直不要太完美。但是,诸多存在造假嫌疑的上市公司残酷现实来看,有时候看起来过于完美的财务数据,更不是那么让人放心,万创科技属于这种情况吗?再结合公司所处的行业、主营产品,以及上下游的竞争情况,公司2022年业绩大爆发有商业合理性吗?从披露的信息来看,显然审核机构也有诸多怀疑,或许这才是万创科技做了2023年盈利预测的原因。 万创科技2023年1-6月预计的收入和净利润可是要增长50%的,如果不做盈利预测,就按照这些财务数据上会通过率还挺高的,而做了2023年的盈利预测,显然对万创科技更不利了。本来IPO做盈利预测的就很少,而刚过完六月份就急匆匆进行2023年全年盈利预测的更是少见,做完盈利预测结果还让万创科技处于更加不利境地。

三、出口外销主要是美国,不确定的销售环境是最大的考验,踢开第一大经销商跟最终客户直接合作,背后有什么猫腻或隐情吗?

报告期内,公司前五大客户收入合计占营业收入的比例分别为91.67%、91.73%及87.14%,下游客户集中度较高。其中,发行人向第一大客户Arrow的销售收入占营业收入的比例分别为50.91%、37.90%以及51.24%。

报告期内,公司向美国地区客户直接或间接1销售的收入分别为2.56亿元、3.92亿元及4.16亿元,占发行人营业收入的比例分别为97.73%、96.17%及95.67%,占比较高。

发行人终端客户GTL自2017年与发行人合作以来,通过经销商Arrow向发行人采购应用于智慧监狱领域的移动通信终端等产品。自2023年第二季度起,GTL将调整采购模式,由GTL直接向发行人采购相关产品,发行人与主要终端客户GTL的关系进一步巩固。报告期内,发行人穿透后向GTL销售的收入占发行人主营业务收入的比例分别为46.92%、36.21%及46.20%,占比较高。

万创科技的销售收入基本上都是来自美国的,而不稳定的国际贸易环境,对万创科技来说是最大的不确定因素。还有,万创科技本来是主要通过经销商来实现销售的,前五大客户销售占比也超过了90%。 从2023年2月开始,万创科技与第一大经销商的合作终止了,改为公司跟经销商的最终客户直接合作,这种业务模式的改变或许无可厚非,但是从商业合作的角度来说,如何保证原来经销商的利益,肯定是有所安排的,不然这第一大经销商会心甘情愿配合相关调整?所以,对于经销商利益如何保证和安排,要不是没有披露清楚,要不就是这种合作模式的变更有什么猫腻?

四、倒不稀奇,重写业务与技术的部分章节