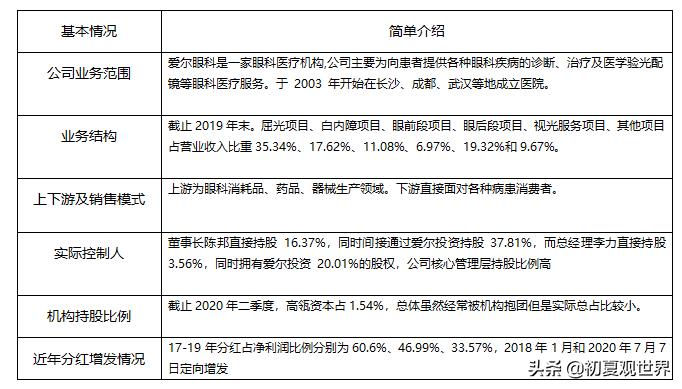

一 基本情况及生意特性

1 公司基本情况

2 基本生意特征

※ 过去几年公司营收和扣非净利润增幅减小,但是核心的ROE反而略有上升,主要是毛利和净利润率的上升以及销售费用的控制所致。

※ 公司管理费用维持在不低的水平,爱尔一直在积极扩张,并且给予医务人员较高工资福利。

※ 公司现金流情况看起来虽然不算极好,但是考虑是一家积极扩张并且持续输出高工资和高价眼科设备的企业,这样的现金流应该是很让人满意的。

※ 总资产增长率非常不稳定,取决于当年收购了多少家医院,以及出现了多少商誉。

※ 负债和应收款比例总体稳定可控。

※ 公司一直是大A优等生,并且高速发展,长期享受溢价,因此后续只需要分析能否维持现有增速即可知道其投资价值。

二 核心投资逻辑和业务分析

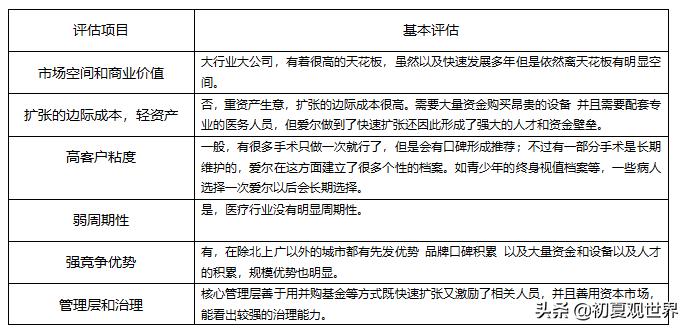

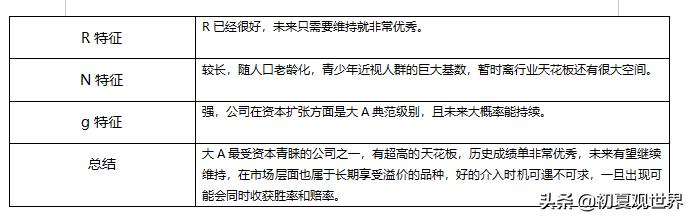

1 市场空间及潜力

相关机构测算,整个行业规模目前750亿左右,爱尔眼科市占率8%。

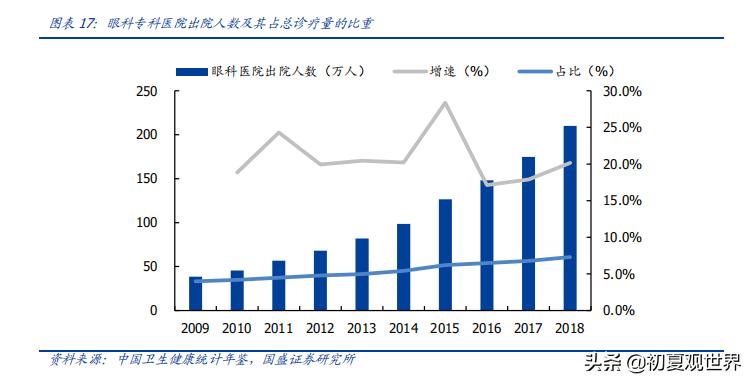

虽然中国经济增速已经连续几年都在下降,但是相关眼科医疗的门诊量、手术量、住院量等年度统计数据都在持续快速增长。未来五年眼科市场规模有望持续13%-15%的复合增速。

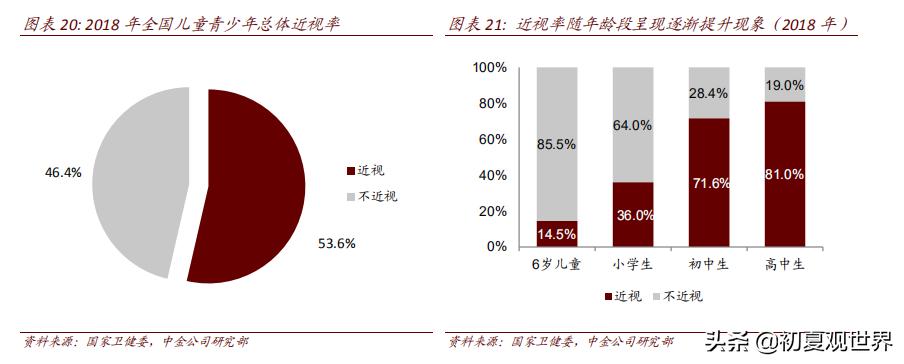

以近视问题为例,根据国家卫健委公布的2018年全国儿童青少年近视调查结果,2018年, 全国儿童青少年总体近视率达53.6%。其中,小学生为25%,初中生为70%,高中生高达 85%。而目前中国近视患者总人数已多达7亿,近视人群高发化、低龄化的形势严峻。以年龄性眼病为例,人口老龄化带来的白内障、糖尿病视网膜病变等年龄相关性眼病持续增长,对医疗供给提出了更多、更高的要求。以导致失明的最主要原因——白内障为例,该眼病多见于50岁以上人群,且随年龄增长而发病率增高。据相关统计数据,2000年至2018年,我国 60岁及以上老年人口从1.26亿人增加到了2.49亿人,老年人口占总人口的比重从10.2%上升至 17.9%;未来一段时间,老龄化程度将持续加深,预计2050年老年人口将达4亿以上。由此可以预见,年龄相关性眼病患者数量将呈现长期增长趋势。

医疗消费中大家普遍把治疗效果放在首位,而消费价格放在第二位。和一般商品"性价比"的思路非常不一样,基本都倾向于在自己承受范围内尽量选最好的医生、最先进的技术、最好的服务,以获得最佳的治疗效果。比如专家号、特需号、高端病房经常一号难求、一房难求,有的患者家属还想方设法找关系。

目前我国人均每年在视力健康上的支出只有80元,和发达国家差距巨大,而随着中国逐步进入老龄化社会,人均寿命越来越长(2020年、2030年人均预期寿命分别达到77.3岁和79岁),因此眼科手术以及白内障量价齐升将是长期必然趋势。

业内有人做过乐观假设,5年后眼科行业空间为1500亿,爱尔未来市占率为30%,则收入规模能够达到450亿,相比目前有4-5倍的空间,以10年计算,年复合增长20%左右。

个人认为这个预测市占率比较乐观,但是年复合增长是很有可能达到的。

2 竞争格局和优势

爱尔最开始是从华中地区起家,长沙可以看做其大本营,早期在长沙和武汉做起了口碑,然后迅速扩张。初夏君本人就是08年在武汉爱尔做的近视矫正手术,当时对爱尔的技术和服务,以及生意好的程度就有深刻印象,包括术后每次复查,工作人员和医生的服务都很到位,绝非给了钱就变成爸爸的那种。现在已经过去了十二年,总体对于手术质量还是很满意的。只是没有想到这些年爱尔竟然发展的如此之快,在A股上市后也深受资本青睐。有人说茅台 爱尔 海天 通策是大A的四大怪,因为每次都有很多人觉得它们溢价,但是每次只会长得更高。初夏君我本人最初涉猎价值投资的时候也是看不懂,后来才知道能看懂这几个溢价的原因才算是在价值投资的路上进阶了。这里因为只分析爱尔,就不展开说了。话说爱尔在华中打出品牌后迅速扩张,并且在实践中总结了一套自己特色的方法。首先是"三级连锁"模式。把上海定位为技术中心和疑难会诊中心;然后省会城市的二级是利润中心;地级市的三级医院是"客户中心",面向最广大的患者提供"验光配镜"和常见眼疾的诊疗,将疑难病输送到上一级。"三级连锁"

模式非常适于我国国情。因为我国幅员辽阔地域性很强,各地都有自己的风俗和人情,爱尔通过收购或股份合作等方式可以把"地头蛇"拉进来,使本地的业务"顺风顺水"。正是因为有了好的管理模式,爱尔眼科迅速发展成为我国规模最大的眼科医疗机构。

这里提到的收购方式其实也是爱尔在医疗领域一个大胆的创新。由于对于来说核心财富有两个,一个是设备,一个就是人才。全国目前持证上岗的眼科医生一共只有3W,所以在扩张当中留住核心人才是重中之重。于是爱尔开创了合伙人模式,设立并购基金。先让一部分核心人才去开辟市场在新的地区开设医院,然后协议好一个业绩目标,体外孵化完成后。母公司再用并购基金收购他们,这样一来对于这些人才来说 有了权利和大量公司的股权。对于爱尔来说,避免了像其他公司收购某个子公司然后拖累业绩几年的情况。并购进来医院都是已经走上正轨,可以立刻高速发展 贡献业绩。还从各地的公立医院挖到了一些人才。截止2019年爱尔已经有医院和门诊363家。

除此以外爱尔还有人才培养体系。

目前的大部分医院医生培养体系都是以超过5年的学院学习和同时辅以大量的医疗实践为主。大部分民营医院都缺少必要的人才培养体制,从而限制了自身的发展。公立医院可能要10年培养一个医生出来,在爱尔眼科只用3到5年。因为爱尔改变很多公立医院那种师傅带徒弟的模式,由于那种模式下,师傅很有可能不那么开放地教徒弟,毕竟徒弟技术都会了,他的权威性就没有体现了。而爱尔眼科整个科室绩效体系必须要考核培训再教育,对科室主任的考核不是他做了多少台手术,而是整个科室做多少台手术。然后还建立了各个亚学科的培训中心,集中起来对医生进行培训。再加上爱尔激励措施做得不错,能够把医生的积极性调动起来。

在对外部竞争方面,简单的说爱尔在北上广目前处于劣势。在省会城市极具竞争优势。地级和县级几乎没有对手。

这是因为前面提到过,爱尔是先在华中长沙武汉这样的二线城市起家。而北上广各有一家非常强悍的公立医院,难以战胜。而在省会 地级 县级地区,爱尔由于起步早 品牌口碑好,积累了很强的壁垒,毕竟眼科是资本密集型行业。主要看设备,而设备都非常昂贵,准分子手术设备,一台设备的投入就是几百万,更不说飞秒激光了。再加上之前提到过的全国也就3W眼科医生 能动刀的数量更少,所以医生数量也有很大的优势。因此形成了目前这样的整体竞争格局。

3 成长驱动和态势

爱尔的成长逻辑比较简单,一方面是该领域天花板由于人口老龄化,以及近视人群基数极大,眼科需求增加。另一方面来自爱尔自身的扩张,以及规模化品牌化效应,使得其在成本费用端和定价权方面都有一定控制的空间。以视光项目为例,经历了板层刀 准分子 飞秒 晶体植入 四代技术,每一代技术又分1.0 2.0版等等,爱尔始终走在前列,当年我做手术的时候属于准分子技术后期,全程加药费八千出头已经算当时较高了,而现在基本都是飞秒 定价一万五左右依然预约火爆。未来的定价趋势还会更加趋高。

分业务细说的话,屈光方面,目前美国的屈光手术量稳定在 60万例/年。美国眼科协会统计美国 5 岁以上人群近视发病率约为 30%,约有 9000 万到 1

亿近视人群,按照 60 万例/年的手术推算美国年近视人群屈光手术比例在 0.6%~0.7% 之间。而国内目前屈光手术量约为 150 万例/年,按 7 亿近视人群计算,国内的年屈光手 术比例约为 0.21%。按渗透率比较,国内屈光手术市场渗透率仅有美国的 1/3 左右,未来发展潜力仍然很大,有望量价齐升。

视光业务方面,虽然我国青少年近视已成为严重的社会公共卫生问题,但与此形成鲜明对比的是, 我国合格视光师严重匮乏,每万人拥有的视光医师数为 0.08 人,远低于美国的 1.23 人、 澳洲的 1.67 人,估算视光医师缺口达 30 万人。而爱尔已经先发在国内大部分城市抢占了这片空间巨大的蓝海市场。

白内障业务当面,整体增幅速度在下降,爱尔也有意发展中高端白内障手术为主,在营收比例上降低白内障业务的占比。

三 主要的风险

※ 新建的分院提供的业绩不及预期

※ 商誉太大出现减值

四 初步价值评估

1 投资的逻辑支点

1) 眼科医疗由于人口老龄化,青少年近视率升高,民众愈来愈愿意在眼科上花钱等,有着很高的天花板。

2) 爱尔在该领域具有先发优势 积累了品牌 医生资源 资金等优势,在除北上广以外的城市都有极大竞争优势。

3) 凭借自成一体的人才培养体系 并购基金体系,能够继续维持目前的高成长,而且随着扩张会有更强的规模化优势 控制成本费用,以及手术定价权。

4) 市场青睐喜欢给予长期的溢价,因此碰到合适时机介入会较快有安全边际,比如在新冠肺炎期间的低点。二季度各个医院的营收 除武汉以外,基本都恢复去年同期或者高于去年同期。

2 高价值符合度评估