臻爱倍致增额终身寿险是阳光人寿的一款寿险产品。之所以叫增额寿,是因为它的现金价值是随着时间增长的。

2020年是银行流年不利的一年,除了一家银行破产被清算、多家银行共700多款银行理财产品下架外,12月14日,工、农、中、建、交、邮储六家银行发布公告,对定期存款提前支取靠档计息等不规范存款“创新”产品,进行正式清退。

大额存单不再灵活,几年后钱取出来的利率也有下滑可能,越来越多的人选择持有可以长期保持复利利率的年金、增额寿险,相当于养了一只可以持续下蛋的老母鸡。

目前市场上有不少保险公司都有增额寿,前面也测评过很多款,今天咱们一起测评一下阳光人寿臻爱倍致增额终身寿险这只老母鸡怎么样。

关于阳光人寿

产品形态

投保年龄:30天(含)-70周岁(含)

保险期间:终身

缴费方式:趸交、3年交、5年交、10年交

起投保费:5000元起,且必须为1000元的整数倍递增

身故或全残保险金

功能:保单*款贷**,加保,减保、减额交清,年金转换选择权,可转换成年金,可对接养老社区。

亮点分析

亮点一、有更多闲钱时可以加保

历史几十年的利率是呈下滑趋势,国外欧美、日本等发达国家已经是负利率时代,中国人民银行原行长*小川周**表示:实际上我们中国还是可以尽量避免快速地进入到这个负利率时代。

这句话的背后说明什么?说明我们也会迟早进入负利率时代,只是迟早的问题。

假设多年后利率为0或负数,你发现还有一张保单的利率还不错,还能再加保享受同样的利率,香不香?加不加?

亮点分析二、可保单*款贷**、减额交清、减保

上面说的是未来的闲钱,增额寿可以加保。

如果未来缺钱或者想用钱或者拿去做其他投资该怎么办呢?

1、保单*款贷**

如果急需用钱周转或者拿去做其他投资,可以用保单*款贷**,比如某企业主,想同时拥有高额保障和灵活资金周转的功能。

经过比较,找了一款回本较快的产品,可以*款贷**80%出来做其他优质投资,利息差不多可以抵消。同时1000万的人身保障不被影响,可以起到传承和隔离(可对接保险金信托)作用。

2、减额交清

没有钱交或者不想再交保费,也不想退保,可以减额交清,相当于100平的房贷没还完,不想继续还贷,可以直接置换成一个60平或其他面积的房子。

3、减保

如果只想拿部分钱出来用,不想*款贷**也不想退保,可以直接从账户里拿部分钱,也就是保单的现金价值出来花。但建议前几年没回本前不要减保。

加保、减保、减额交清这几个基本功能比较齐全,也就是说,进可攻,退可守,可以足够灵活地使用这张保单。

亮点分析三、年金转换权

很多业务员会说增额寿可以当作养老金使用,实际上,如果是长寿家族,增额寿并不适合。

年金是活到老领到老,只要生存,里面的钱就领不完。

但是增额寿如果按年金那样每年或每月领钱,总有一天是会领完的。

如果可以把同样现金价值转换成年金,给投保人未来更多选择性。

亮点四、可对接养老社区

到2020年,大概有1/3的人口是老年人,对于能全自理的人来说,可能不用子女太担心;如果身体有异常,比如特别高发的心脏问题、脑血管问题等,或者不能完全自理、智力障碍,找保姆担心安全、不专业、照顾不周等问题,子女上班也不可能辞职。

最好的办法就是去到医养结合的中高端养老社区,一个月费用大概是保姆的钱,但是日常24小时有5分钟可以到场急救的医护人员,有专业的营养师搭配,有专业的生活助理,有琴棋书画兴趣爱好的文娱活动中心,可以交同样年龄段的朋友,大型连锁式养老社区还可以旅居生活...

目前阳光人寿的养老社区正在逐步发展,这个功能也还是挺香的。

如果这个产品总交保费100万,就可以免费对接养老社区的入住权,这是目前开门红的优惠保费线,算是业内较低要求了。

缺点分析

不足之处一:被保险人是五类及以上职业不可投保

保险对职业都会有限制,但阳光相对来说比较严,如果你是特殊或高危职业,可能没办法选择阳光的产品,不过有其他保险公司对职业限制比较宽松的。

作为保险经纪人,这些问题都是可以解决的。

不足之处二、不可对接保险金信托

如果这笔钱一直到身故都用不上,那这一大笔钱就会传承给受益人,设立保险金信托主要是站在投保人的角度去防止未来可能发生的一些负面影响,比如:

受益人挥霍无度,巨额理赔金带来的不是帮助,而是妨害;

受益人未成年,监护人别有私心;

受益人年龄太大或身心有障碍,基本生活都无法处理,更无法处理大笔金钱;

受益人虽然成年缺乏理财能力,无法很好的使用理赔金,反而成为负累;

资产的绝对隔离,对于有企业的人士来说,家庭财产和企业财产需要有一道防火墙;

私密分配,不但可以突破受益人限制,还可以避免巨额财产引起其它继承人冲突,甚至引来其它关联继承人的觊觎,引起家庭纠纷。

各种规则都可以设立,儿孙婚嫁、创业、抚养、赡养、慈善、防挥霍、特定目的等等情况可以领取信托金,信托业有一句名言,“信托的运用范围,可以和人类的想象力媲美”。

对大额保单来说,如果能对接保险金信托,相当于可以延长投保人对这笔钱的控制年限。

但阳光人寿目前还没有这个功能,其他部分保险公司有这个功能。

不足之处三、收益无优势

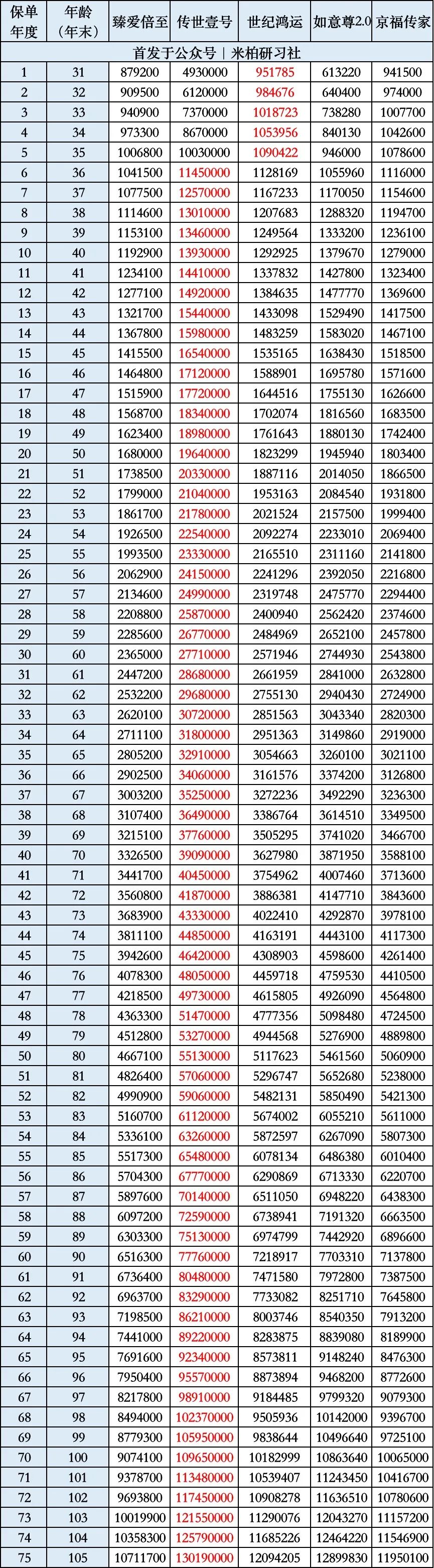

比如30岁男性,按一次*交性**100万,对比同类产品:

随意对比了几个同类型产品, 如传世壹号、如意尊2.0,世纪鸿运,京福传家这几个少量的产品,发现臻爱倍致虽然回本速度居中,但长期收益垫底了。

其他不足

残疾人不可投保

点评

研究过市场上100多家保险公司的产品,发现没有完美 100分的产品,如果是大额配置增额寿险,不仅仅看收益,收益还有比表格里更高的产品,还需要结合家庭/企业结构情况去考虑,比如

保单投、被保人、受益人如何设置?

如果离婚,保单属于谁?

给子女婚前买的保单,婚后会不会被配偶分割?

怎么让财富不流向外人田里?

能不能隔代投保?

企业家破产保单会不会被清算?

如何将家庭和企业的债务相隔离?

等等

如果你对依然有困惑,怕投错保或者想进行最优的方案匹配、投保和理赔等,欢迎留言。

首发于公众号|米柏研习社|全网同一ID|研究100+家保险公司|1000+款产品|挑选性价比最高的精品