一大早,深圳又因为房地产上了热搜。

上一次是 #深圳拟推出重磅新政# ;这一次是 #深圳二手房成交持续低迷# 和 #深圳大量房产中介关门歇业# ,还是央视财经官方报道的。

作为 推出二手房参考价的第一个城市 ,深圳自新年新政实施起,就 一直曝出二手房市场的下行动态。

从最初的买卖双方观望博弈,到如今的“持续低迷”、“今年上半年房产 中介从业人员月均网签0.1套 ”、“中介门店纷纷歇业或转让”,深圳的二手房已经 大受打击。

01

90天内,政务全域小区平均成交1套

买家和卖家或许仍能坚持 不买不卖 ,但端这碗饭的中介已经不得不率先撂挑子了。

指导价有如此威力,大多数网友都不会感慨中介因此丢了饭碗,而是铆足劲儿 呼吁二手房指导价快些降临自己的城市。

合肥市民在这方面已经是佼佼者,从第一财经到人民日报,他们已经几次 攻陷了官媒评论区 ,求的不过是给市场来一剂猛药。

虽然渴求的政策还未到来,但 4·5新政的功效已经威力渐显。

新房摇号,价格、程序、购买资格受到了前所未有的监管;

二手房看似受其影响较小,但盘点一番会发现,全市成交量都在下滑,中介的真实感受统一是 “看房的人少了,几乎没有成交的,前后差距非常之大,买家和卖家都在互相观望。”

哪怕是曾经 流通性毋庸置疑的政务区, 90天内, 区域内100多个小区的平均成交量甚至都不足1套。

02

近半数小区0成交

绿中介(主营蓝中介的线下业务)在合肥市场上, 门店数量大概占比70% 。照中介友人的话讲,基本上, 有买卖需要的地方,就有绿中介。

意思是, 绿中介上采集了合肥大半二手房源。

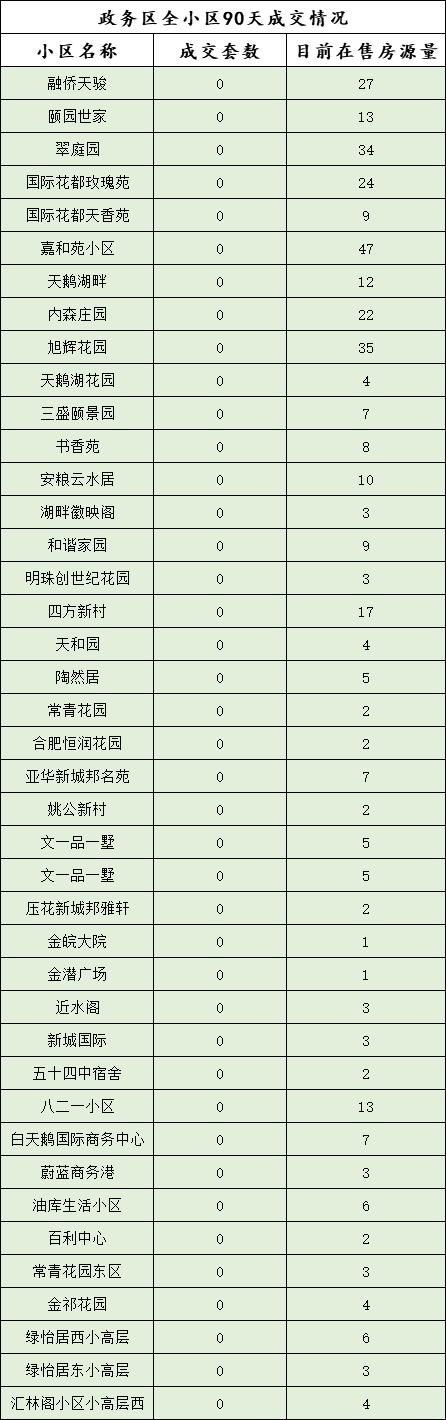

所以我以它为数据来源,统计了 全政务挂网小区近90天的成交情况。

全政务共计挂网108个小区,其中有15个小区已无在售房源,也当然的没有成交数据。

这其中大部分是商办楼,也有像 路桥公司宿舍、十五里河新村 这样的 新待*迁拆**住宅小区 ,没有在售房源,是情理之中的。

刨除这些0在售小区,政务区其它 93个小区共计在售1926套 二手房源。

但近90天内, 只成交了102套 ,堪堪是总量的5%。

这其中, 有41个小区显示0成交。 包括融侨天骏、天鹅湖畔、旭辉花园、内森庄园等热门小区。

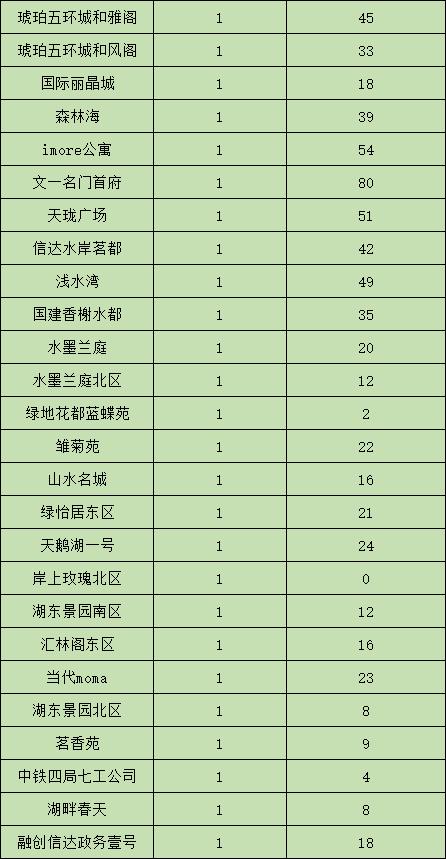

另有 26个小区90天只成交了1套房 ,这其中大半都是政务区性价比颇高的二手房小区,包括琥珀五环城、水墨兰庭、当代moma、融创信达政务壹号等小区在内;

就连昔日因地段不佳,学区却优质而闻名的 浅水湾、国际丽晶城等小区,也只成交了1套。

03

“流量王”也没了光环

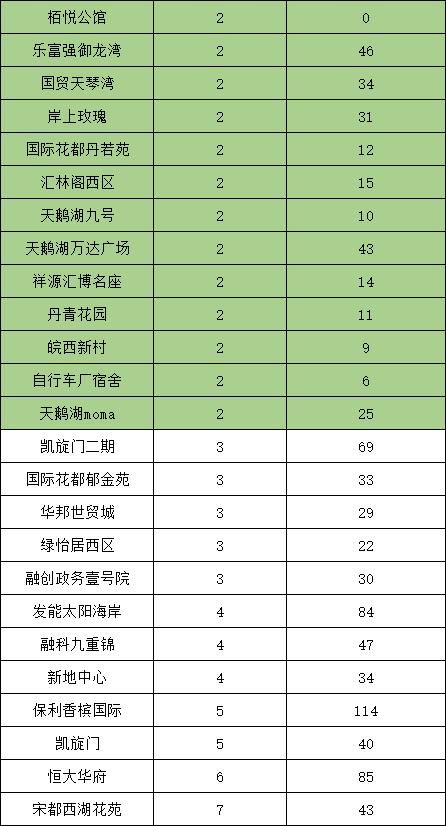

而在满屏的0成交中,像栢悦公馆、凯旋门、天鹅湖moma、融创政务壹号院、融科九重锦这类“常青树”,依然能保持其稳固的地位。

只不过,对比之后会发现, 近90天内,这些区域“流量王”依然显出了下行趋势。

在安徽楼市7月中旬的一次统计中,政务区当时 成交最多 的还是这么几个小区: 恒大华府、保利香槟国际、宋都西湖花苑、绿怡居西区、凯旋门二期等。

当时,它们90天内成交套数在4套以上,多则可达9套。

虽然彼时的瑶海新站,有着 90天成交74套、56套 的优秀成绩,但是对于 房源少、资源优质、价格高 的政务区来讲,90天内成交9套,成绩已是不俗。

但是我们来清醒地捋一捋:

7月中旬的数据,因其滞后性,其来源大概是 4、5、6仨月 的成交房源。彼时正值新政初期, 新政如何影响市场尚不明朗,有人开始观望,有人仍不觉得新政有多大作用。

在价格和成交量上,整体表现平平,甚至有不少“气氛组”抱团搞抬头游戏。

而在眼下的成交数据中,数据池来自 5、6、7仨月 的成交房源。

可以明显看到, 刨除掉4月这个新政首月 ,政务区这几个 区域“流量王”的成交量明显下滑:

恒大华府9套变6套,保利香槟国际8变5,绿怡居、融创和凯旋门二期5变3……

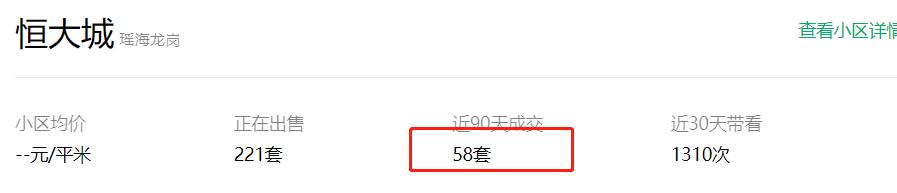

这种情况自然不只是政务,包括7月的合肥“流量王”——瑶海恒大城。

上次它以90天成交 74套 高居榜首,刨除4月之后,恒大城近90天成交 下降为58套。

而有意思的是,恒大城近30天带看量的数据,却是当时7月中旬的5倍之多。

恒大华府也是,近30天虽有251次看房记录,但从成交数据上来看,似乎, 并无助益?

这是不是说,在 4月的混沌期 之后, 更多人加入了“观望”的阵列? 而且是发生在政务区,这个一直以来都 屏蔽所有攻击效果 的二手房“扛把子”。

结语

只要每个调控政策都不是虚晃一枪,不搞形式主义那一套,就都能狙掉一部分市场蛀虫。

4·5新政虽不如深圳二手房指导价来得猛烈,但对于此前的合肥来讲,其正在凸显的威力或许已经足够。

当然,房住不炒大方针是正确道路, 未来的合肥仍然期待更多更有效的调控手段。