公司自设立以来,秉承“创新连接、沟通世界”的使命,坚持“诚信、责任、创新、进取、优质、人本、共享”的价值观,专业从事高精密印制电路板(PCB)的研发、生产和销售。主要产品为多层板(含HDI)、双面印制电路板、挠性电路板、刚挠结合电路板和其他特种材质板(主要包括:金属基板、高频板和厚铜板等)。上述产品被广泛应用于通讯设备、医疗器械、汽车电子、检测系统、航空航天、家用电子产品等高科技领域。

君天恒讯是一家PCBA核心电子元器件综合化定制方案解决商,主要从事PCBA相关核心电子元器件的失效性分析、定制开发和销售。

公司并购君天恒讯后主营业务范围延伸至PCBA领域,致力于成为“最值得信赖的电子电路供应商及电子电路客制化解决方案提供商”。

博敏电子公司的营业收入主要来自于电路板设计及销售、电子元器件的定制开发和销售。2019年度,博敏电子公司营业收入金额为人民币2,669,288,071.08元,由于营业收入是博敏电子公司关键业绩指标之一,可能存在博敏电子公司管理层(以下简称管理层)通过不恰当的收入确认以达到特定目标或预期的固有风险。因此,我们将收入确认确定为关键审计事项。

(2)审计应对

针对收入确认,我们实施的审计程序主要包括:

1)了解与收入确认相关的关键内部控制,评价这些控制的设计,并测试相关内部控制的运行有效性;

2)检查销售合同,了解主要合同条款或条件,评价收入确认方法是否适当;

3)对营业收入及毛利率按月度、产品、客户等实施分析程序,识别是否存在重大或异常波动,并查明波动原因;

4)对于内销收入,以抽样方式检查与收入确认相关的支持性文件,包括销售合同、订单、销售发票、发货单、验收单、对账单等;对于外销收入,以抽样方式检查销售合同、出口报关单、销售发票等支持性文件;

5)结合应收账款函证,以抽样方式向主要客户函证本期销售额;

6)对资产负债表日前后确认的营业收入实施截止测试,评价营业收入是否在恰当期间确认;

7)获取资产负债表日后的销售退回记录,检查是否存在资产负债表日不满足收入确认条件的情况;

8)检查与营业收入相关的信息是否已在财务报表中作出恰当列报。

(二) 应收账款减值

(1)事项描述

截至2019年12月31日,博敏电子公司应收账款账面余额为人民币793,722,710.61元,坏账准备为人民币20,752,996.66元,账面价值为人民币772,969,713.95元。

管理层根据各项应收账款的信用风险特征,以单项应收账款或应收账款组合为基础,按照相当于整个存续期内的预期信用损失金额计量其损失准备。对于以单项为基础计量预期信用损失的应收账款,管理层综合考虑有关过去事项、当前状况以及未来经济状况预测的合理且有依据的信息,估计预期收取的现金流量,据此确定应计提的坏账准备;对于以组合为基础计量预期信用损失的应收账款,管理层以账龄为依据划分组合,参照历史信用损失经验,并根据前瞻性估计予以调整,编制应收账款账龄与预期信用损失率对照表,据此确定应计提的坏账准备。

由于应收账款金额重大,且应收账款减值涉及重大管理层判断,我们将应收账款减值确定为关键审计事项。

(2)审计应对

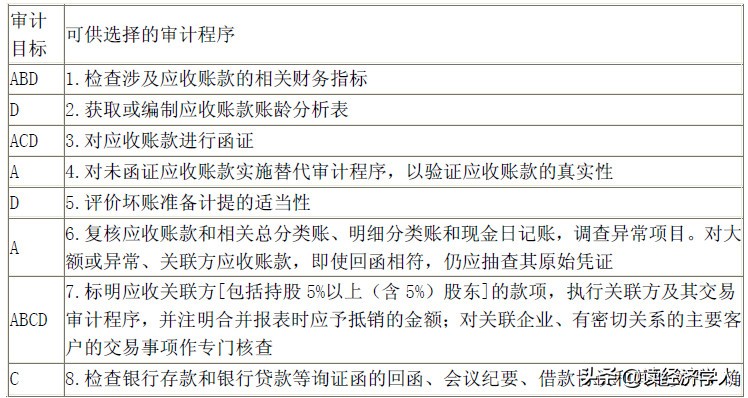

针对应收账款减值,我们实施的审计程序主要包括:

1)了解与应收账款减值相关的关键内部控制,评价这些控制的设计,并测试相关内部控制的运行有效性;

2)抽样复核以前年度已计提坏账准备的应收账款的后续实际核销或转回情况,评价管理层过往预测的准确性;

3)复核管理层对应收账款进行信用风险评估的相关考虑和客观证据,评价管理层是否恰当识别各项应收账款的信用风险特征;

4)对于以单项为基础计量预期信用损失的应收账款,获取并检查管理层对预期收取现金流量的预测,评价在预测中使用的关键假设的合理性和数据的准确性,并与获取的外部证据进行核对;

5)对于以组合为基础计量预期信用损失的应收账款,评价管理层按信用风险特征划分组合的合理性;评价管理层根据历史信用损失经验及前瞻性估计确定的应收账款账龄与预期信用损失率对照表的合理性;测试管理层使用数据的准确性和完整性以及对坏账准备的计算是否准确;

6)抽样检查应收账款的期后回款情况,评价管理层计提应收账款坏账准备的合理性;

7)检查与应收账款减值相关的信息是否已在财务报表中作出恰当列报。