互金行业经历了过去两年的整治,行业从野蛮扩张阶段向合规化转型,不合规平台逐步被淘汰,与去年相比,大型平台开始更多的迈向盈利,而占行业多数的中小平台,仍在“差等生”行列徘徊。

按照平台公布的财报,以及互金协会信披系统发布的平台财报,据新金融深度不完全统计,截止目前,累计已有73家平台披露财报,其中23家平台净利润出现了亏损,亏损平台占披露财报平台数量的31.5%。本文重点梳理了已公布2017年财报亏损的23家平台利润表中相关数据的情况,以此分析整个网贷行业亏损的原因。

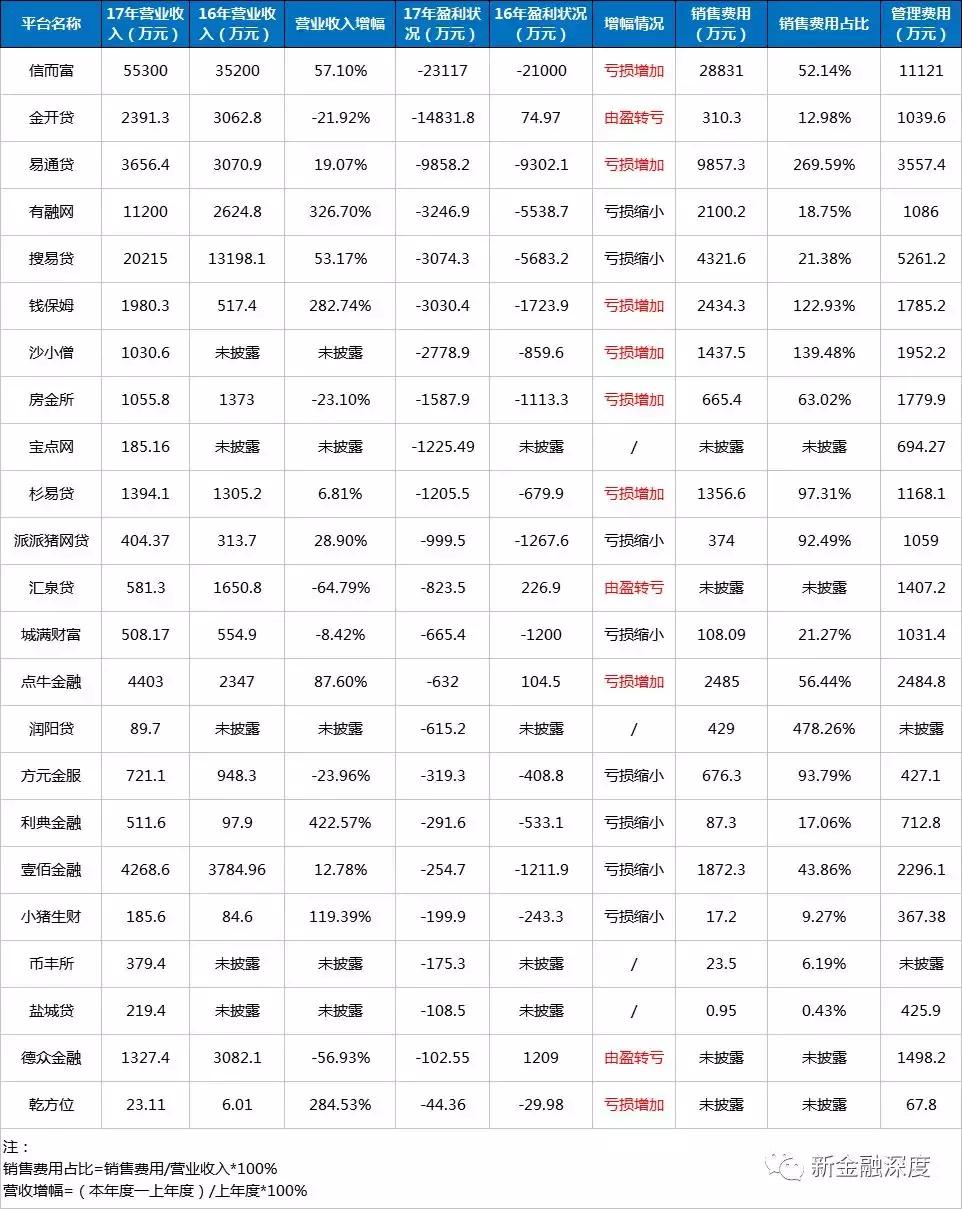

新金融深度对23家亏损平台对应的2017年营收、净利润、销售费用如下(表格按照平台2017年净利润亏损由高至低进行排序)

11家平台亏损幅度增加

对比2016年的平台净利润,亏损增加以及由盈利转为亏损的平台数量达8家,其中金开贷亏损幅度最高,从盈利74.97万元转为亏损1.48亿元,较2016年相比,净利润下降幅度扩大了将近200倍,另外一家亏损幅度较高的平台为德众金融。

在德众金融的控股股东新力金融的年报中披露,德众金融2017年逾期金额为9418.88万元,逾期率为14.75%。与此同时,平台的交易额、交易笔数、投资笔数等出现缓慢增长。截至2018年4月底,该平台逾期金额已经超过1亿元,逾期率达到17.22%。

截止2017年底互金协会公布的德众金融交易数据

截止2017年底德众金融的逾期数据

2017年,23家平台中亏损幅度缩小的平台数量为8家,分别为有融网、搜易贷、派派猪网贷、城满财富、方元金服、利典金融、壹佰金融、小猪生财。

2017年,23家平台的合计营收超过了11亿元,达11.02亿,相比去年的7.32亿元,同比增长50.5%,而营收大户信而富占23家平台总营收规模的比例接近50%。

从表格中可以看到,2017年营业收入同比增加的平台数量达12家,其中5家平台增幅超过100%,分别为利典金融、有融网以及乾方位,钱保姆、小猪生财。

营业收入下降的平台数量达6家,汇泉贷下降幅度最高,其次为德众金融以及方元金服,三家平台降幅分别为64.79%、56.93%,23.96%。

盈利阻碍:营销成本“高烧不退”

随着P2P平台合规监管的深入,竞争也变得日益激烈,新金融深度发现,为了获得新用户,花费重金和精力争夺用户是当前很多平台的营销手段。平台付出的成本也在不断攀升,营销费用最多的平台一年所需要花费的成本甚至高达1亿元以上。

23家平台,除4家平台未披露推广费用外,2017年,19家平台均披露了营销推广费用,合计超过5.5亿元。

数据显示,19家亏损平台中,信而富去年在销售及市场推广费用上最舍得花钱,其2017年的营销费用达2.88亿元,同比增长45%。这主要由于维护客户方面的支出增加所致,包括互联网广告以及营销渠道支付的费用。值得注意的是,信而富平台销售费用占营业收入的

52.14%。也就是说,平台每挣100元钱,就有52.14元用于营销推广。

一般来说,销售费用占营业收入的比重越高,则企业面临的行业竞争压力则越大,新金融深度统计发现,润阳贷、沙小僧、钱保姆销售费用占比超过100%,不过在还不算成熟的网贷行业,宣传平台的品牌难免要花出较高的成本。

另外,从销售费用可以统计出平台每新增一个有效用户大概的成本需要花费多少。根据信而富2017年财报披露的数据,全年实现的有效用户数量为292.3万人(包括新增借款人290万人,以及新增出借人2.3万人),由此可以计算出,2017年平台获取的每个有效用户所需要的成本为100元左右。对比2017年借款人与出借人数量能够发现,平台在销售费用中,获取借款人用户消耗的比重要远远高于出借用户。

注:各家平台公布的审计报告中,营销费用的具体支出各不相同,有的平台将员工工资、招待费等项目也列入其中,有的平台则没有公布销售费用构成,因此各家平台实际用于获客的准确金额是多少往往难以统计。所以,用总的销售费用除以新增客户的计算方法得出的结果是宽泛意义上的获客成本。

六成平台管理费用超千万

除销售费用外,管理费用也是网贷平台的一大支出。在上述23家平台中(除润阳贷、币丰所未披露管理费用外),仅乾方位的管理费用不足百万元,另外有14家平台的管理费用都在千万元以上,其中信而富、搜易贷、点牛金融、易通贷、壹佰金融的管理费用甚至高达两千万元以上。

还有一个比较有意思的现象是,部分平台的销售费用与管理费用的支出总和,超过了2017年的营业收入。其中易通贷这两项费用为1.34亿元,而其当年的营业仅为3656万元,销售与管理费用支出是平台营收的3倍,钱保姆、沙小僧的营销与管理费用也接近营收的3倍。

综合来看,网贷平台若想尽快实现盈利,一方面必须扩大营收规模,另一方面必须控制营销开支和管理成本。