这是一家上市以来市值涨了15倍的公司,特别是最近几年,看股价走势,你必定会认为这就是大牛市。

我对于广联达的初认识,追溯到2014年的时候,但是广州第一个高楼的东塔(K11)采用广联达的BIM,当时经过的时候,广联达三个字很明显。

可能年少不知道广联达的好,后悔之中,发现还有机会,那就跟踪研究一下吧。

这是对于广联达的第一个跟踪文章,有一些观点或许不全面,甚至不正确,但分享是没错的,大家交流多学习是没错的。PS:我不是大v,我也不是推荐这个股票。

对于一家公司来说,我一般的研究方法是从四个方面入手:

一、追本溯源,历史发展路径

二、是否是好行业,行业增长的动力?

三、公司技术壁垒如何?

四、模糊的准确,拍大腿,预测公司的未来业绩增速?

通过这个四个方面,可以大概了解公司的实际情况,但是投资肯定远不止这些,还有更多数据要跟踪,比如广联达,我认为要跟踪的,公司的转云指标,比如云合同额、云业务的预收账款、云收入、转化率、续费率等,后续我将会持续跟踪。

一、追本溯源,历史发展路径

广联达的历史

广联达2010年上市,最开始是做造价业务,在2010-2014这5年,造价业务占比高达90%,但这阶段营收的复合增长解决45%,这是非常惊人的。

但是主要是国内造价业务处于空白期,当时的建筑业信息化渗透率只有0.05%(2014年),好像这个理由可以解释为什么2014年我在k11看到广联达的时候,不知道他是做啥的。

2014年之后,开始转型,到17年开始公司的商业模式向订阅制转变,并有策略地坚定推进。之后开始有云服务的收入,后面施工业务也高速增长,所以这段时间,大家看看股价就明白了。

从整体上看,广联达发展路径都是围绕着建筑信息化这个主线,围绕工程项目的全生命周期,产品从单一的预算软件扩展到数字造价、数字施工等多个业务领域。

其实这就够了,没有走偏,没自己去做房地产之类,能持续在自己强势的建筑信息化领域努力做到第一,绝对不可小看。

二、是否是好行业,行业增长的动力?

广联达所属的行业是建筑信息化。按照公司的划分,就是两大业务(造价+施工)+数个创新业务单元(数字装修+数字金融等等)。

建筑业,这个行业不用多介绍,大家应该都有所了解,有6大类,住宅房屋建筑,办公用房建筑,商业建筑,公共建筑,工业建筑,其他建筑。因此,这个行业有多大,大家可想而知。

根据行业网站数据,2019 年我国建筑行业总产值达到 24.84 万亿元,在国内GDP中的比重保持在 25%左右。

一个行业的产值占据国内GDP的25%,你想象一下。

当然,最近这些年,建筑业产值增速明显放缓,大概维持有10%以下的增长。同时,行业也从野蛮扩张进入新的平台,对行业的精细化管理提出更好的要求。

自然而然,就到了建筑信息化,建筑信息化就是通过计算机技术,网络技术,通讯技术,控制技术等等,来提高建筑企业的管理水平和竞争力,其中最主要的是就是BIM(建筑信息模型)。“2050年,建筑工地将不会再有人类工作”,这是当时的一句话。

根据行业信息数据,2018 年,中国建筑信息化投入占总产值的比例仅为0.10%,同期发达国家是1%,国际平均水平是0.3%。可见,国内的建筑信息化仍存在巨大的发展空间。

根据中国产业信息网的数据,从2011年到2018年,建筑信息化快速增长,18年增速接近19%,远高于前面我们提到的建筑业的行业增长(低于10%)。

政策方面也在大力支持建筑业的转型升级,2020 年 7 月住建部进一步发布《关于推动智能建造与建筑工业化协同发展的指导意见》,指要以大力发展建筑工业化为载体,为行业的发展指明了方向。

行业增长的动力:

第一,建筑行业对 BIM 的需求将持续扩大。

第二,行业渗透率的提高。

第三,新技术的发展为BIM 行业的进一步发展提供驱动力。

从整体上看,产业升级创造新的需求之下,可以预见的是建筑信息化的天花板很高,是一个有着广阔前景的好行业。

三、公司业务壁垒如何?

根据广联达的业务分类,主要的收入有三方面

1、数字造价业务

2、数字施工业务

3、创新业务单元

数字造价业务

广联达是造价出身,数字造价是成熟业务(公司公告原文)。主要为建设工程造价提供工具类软件产品及数据服务。结构化、在线化、智能化是“数字造价管理”的三大典型特征。

结构化是根本,保证工程造价管理过程中数据的有效性。

在线化是关键,保障实时在线实现数据分享和数据成果应用。

智能化是目的,通过数据分析、数据应用实现智能计价、智能决策。

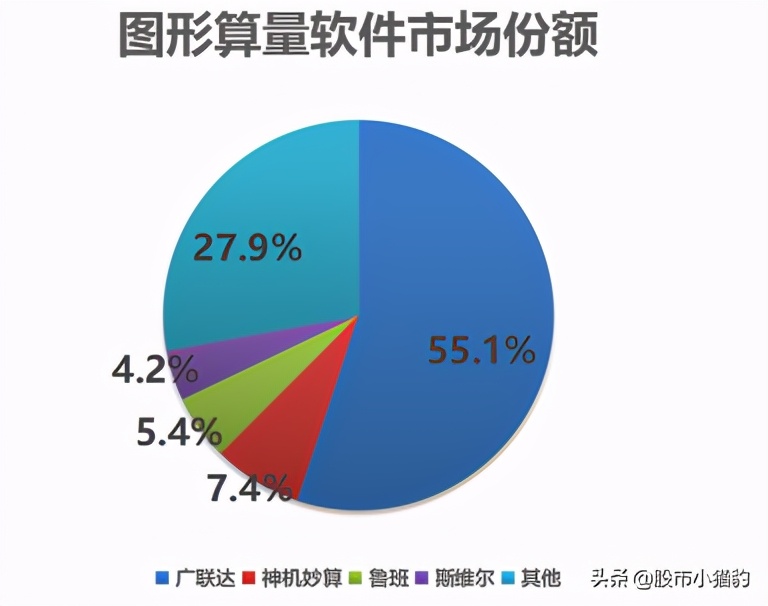

目前,广联达的数字造价已经连续多年领跑全国,市占率第一,占比超过55%。很多人担心目前市占率高,后续的提升空间不大。但是我不认同这个观点。主要是两个方面,第一是国内数字造价软件渗透率提高的过程之中,龙头占据更大的优势。

第二是在软件云化之后,通过激活存量用户(之前老版用户)、拓展增量(替换盗版、导致小客户没有倒闭,而软件价格低,成为增量),而使得公司在行业渗透率、份额扩张可以继续。

同时,对于这块业务的壁垒,市占率是关键,一旦工程商用了这个造价软件,基本是就绑定后续一切,因为软件的换置成本巨大。同时更加广联达产品续签率上看(2019年续费率达到 88%),用户的忠诚度巨高的。

数字施工业务

2014年,广联达正式进入施工业务。目前数字施工业务板块是公司重点突破的成长业务(公司公告原文),目前已经形成数字施工整体解决方案。

施工和造价最大的区别是使用人员,造价软件基本是造价人员使用,但是施工软件使用人员包括施工人员,勘察设计,管理层,决策层,甚至业主等等。因此,数字施工最重要就是在线把施工信息传输和反馈,可以提高施工的整体效率。

根据中报的数据,数字施工项目级产品累计服务项目数突破3万个,相比 2019 年全年3200个提升近10倍。同时,数字项目管理平台的模块已由2019年同期的30个增至54个。

中国产业信息网统计,该市场在2017年为208亿元,信息化渗透率低。

整体上,广联达在建筑行业20年的业务积累,使得有一大批客户是公司软件的忠诚粉丝,同时广联达对建筑的理解、研发投入,技术突破,从中报用户数量上看,公司的施工数字化平台已经得到客户的认可,也意味着广联达的数字化解决方案和技术平台支撑能力得到验证。

创新业务单元

这一方面,主要是数字供采、数字城市、数字装修、 数字金融、数字教育等多个创新业务,虽然目前营收占比较低,但基本是都是在随建筑产业链延伸。

比如数字教育,主要是对数字建筑人才的教育培训等等。数字金额,主要是给中小企业征信、精准评估等等。

这一块,后续就是增值服务和增值模块的一个表现,都是围绕一个项目,那么用造价的优势带动创新业务的发展,未尝不是一个好的趋势。

四、模糊的准确,拍大腿,预测公司的未来业绩增速?

如果大家看广联达的财报,可以很明显的看出,公司是分业务计算,比如今年三季度。

造价业务实现收入19亿元,同比增长23%,其中云收入11亿元(占造价总收入58.42%),云合同负债13.6亿元。施工业务前三季度实现收入5.2亿元,同比增长0.9%。

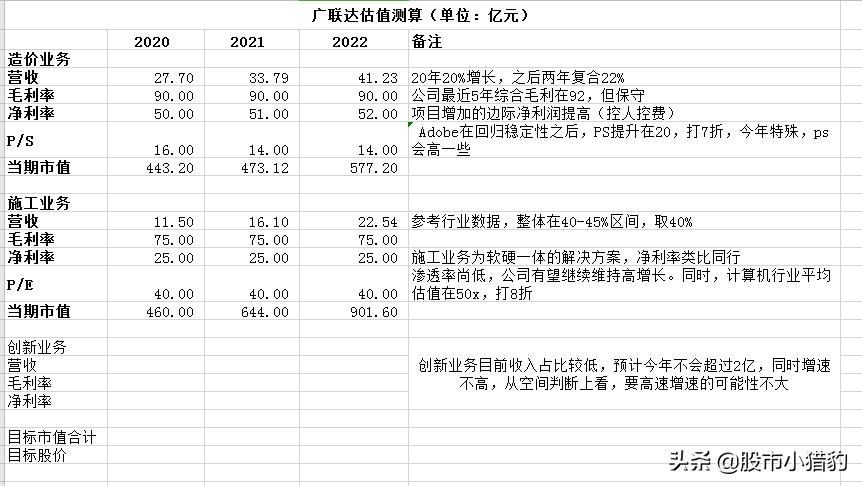

因此,对在对估值方面,我也采用分业务的估算,其中造价业务我用的是ps,主要是云计算方面,国际上最简单的用法是ps。但是对于施工业务方面,更多是软硬配合,这方面比较跟国内计算机行业的大体一致,那就用业内平均的估值做参考。

最后,市值统计哪里,我没有显示出来,主要就是不想误导。同时,这个估值方面,更多是我自己拍脑袋计算的,大家看一看,笑一笑,就当没发生就好。

具体数据,在图片之中,不在赘述。

总结一下

对于广联达,我认为符合小行业大公司,走出千亿市值,塞塞睡(粤语)。但是,广联达的转云指标,比如云合同额、云业务的预收账款、云收入、转化率、续费率等,后续我将会持续跟踪。

另外,上周末,参加海通的调研,明天找个时间,整理整理,把调研纪要分享给大家。