关于香港保险有人夸,也有人怼,夸的人说香港保险费率低,保障范围广,有分红,收益高等等,怼的人说香港保险,费率不保证,要求最大诚信原则等等,大家最近对投资香港储蓄分红险比较感兴趣,那香港储蓄分红保险到底怎么样呢,内地人最爱的就是保诚、友邦、安盛三大巨头的产品,我们拿储蓄分红险做分析!

根据香港专业的中立对比网站10life的对比数据和文章,长线储蓄保险比较来了!

友邦、安盛、宏利、保诚产品30年预期回报可相差60%!

文章转载自香港10life网站的专业分析,感谢分享!

港澳保险公司那么多

长期储蓄产品也这么多

看得我眼花缭乱的

我应该怎么选?

到底哪个回报率高呢?

本文来为您解答!

现时坊间不少长线储蓄保险容许一笔过缴付保费,包括整付及预缴,进行长达20年甚至30年以上的长线储蓄,有笔闲钱或嫌银行利息太低人士或许会感兴趣。

今次为大家比较4间大型保险公司——AIA友邦、AXA安盛、Manulife宏利,及Prudential保诚旗下主要长线储蓄产品。究竟哪款「种子」能够种出一棵高回报的大树?

香港人很多时候突然有笔资金——可能来自家族遗产或是卖楼所得。他们或者会考虑长线投资,例如一笔过缴付保费的长线储蓄保险。这款产品通常被视为适合拥有长远特定理财目标人士,例如用作子女未来升学、退休规划,甚至是资产传承予后代等。

今次以3个重点为大家分析,包括基本情景预期回报率、悲观情景预期回报率、分红理念,比较AIA友邦「充裕未来盈尚」(简称友邦充裕未来)、AXA安盛丰进储蓄计划(2年缴)(简称安盛丰进)、Manulife宏利丰誉传承保障计划2(简称宏利丰誉)及Prudential保诚特级「隽陞」储蓄保障计划II(简称保诚隽陞)。

整体而言4款产品都是一笔过缴付——除了安盛丰进是首年预缴第2年保费外,其余保险产品皆为整付方式缴付。

1.基本情景预期回报率比较,最好及最差相差近60%

长线储蓄保险重视预期回报率。以一笔过总缴保费12.5万美元(假设1美元兑8港元,等值100万港元)为例,比较4款产品不同年期的基本情景预期回报率。

以第20年期计算,安盛丰进投保人预期连本带利获273.4万港元,反映预期内部回报率(IRR)为5.16%,属4款保险产品中最高。宏利丰誉预期连本带利为230.9万港元,与安盛丰进相差逾40万港元,预期IRR为4.27%。

以第30年期计算,更能反映产品的预期回报落差。4款产品中,安盛丰进30年后预期连本带利获得589.3万港元,预期IRR达6.09%;宏利丰誉则仅378.1万港元,落差高达211万港元,即接近56%!

图一:4款保险产品基本情景预期回报率比较(假设一笔过保费100万港元)

注:

1.以上信息由10Life提供,更新至2021年9月30日,仅供参考,并非销售建议;

2.保险产品排序根据保险公司英文字母次序;

3.基本情景是指根据现时投资回报假设的投资回报来计算预期保单价值;

4.尚未计算保险征费。

5.安盛丰进数值并未包括预缴保费于保费储备金账户的积存利息。

2.悲观情景预期回报率,落差接近33%

有投保人担心市场情况转差后,有关保险产品回报率未必如预期般亮丽,我们可以比较4款产品的悲观情景预期回报率,以反映低于预期的投资回报假设下,哪款拥有较强「抗逆力」。

同样以一笔过总缴保费12.5万美元(100万港元)为例,以第20年期计,安盛丰进悲观情景下,预期连本带利可以获得184.7万港元。

以第30年期计算,保诚隽陞抗逆力最好,连本带利预料可以获得317.1万港元,其次为安盛丰进(294.6万港元),宏利丰誉(263.5万港元)、友邦充裕未来(238.5万港元),最高及最低相差78.6万港元(约33%)。

图二:4款保险产品悲观情景预期回报率比较(假设一笔过保费100万港元)

注:

1.以上信息由10Life提供,更新至2021年9月30日,仅供参考,并非销售建议;

2.保险产品排序根据保险公司英文字母次序;

3.悲观情景是指根据低于现时投资回报假设的投资回报来计算预期保单价值;

4.尚未计算保险征费。

5.安盛丰进数值并未包括预缴保费于保费储备金账户的积存利息。

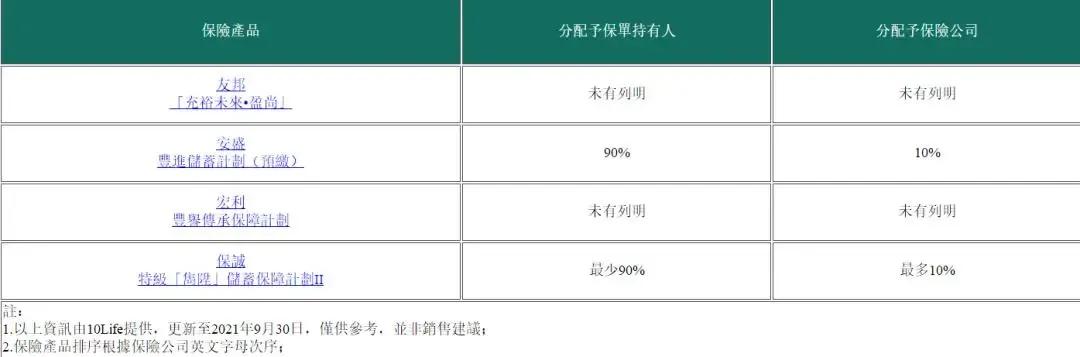

3.分红理念,保诚及AXA安盛产品透明度高

保险公司会将保单持有人的保费汇集成分红基金,赚取投资回报,并扣减投资亏损、索偿、计及续保率等影响,余下利润分配予保单持有人。

在分红理念上,保险公司在披露及透明度有优劣之分。保诚隽陞清晰列明,政策上会将等于或超过90%可分配利润给予投保人,余下10%或少于10%由保险公司持有;安盛丰进同样清晰地公布分红政策,有关分红比例为90%及10%。

分红政策透明度高,对于投保人更公平。友邦充裕未来及宏利丰誉未有列明可分配利润的比例,透明度略嫌不足。

表三:分红理念下,保险公司可分配利润披露

进取的长线储蓄保险产品,较重视非保证回报率部分,投保人宜以基本情景预期回报率,以及悲观情景预期回报率去衡量。另外投保人亦须留意产品分红政策是否透明、公平。总括而言,投保前必须做足产品比较才能去购买。

最值得购买的非保险产品莫属。升值、避债、避税、高红利、高杠杆、保障全面、高额赔付、受法律保护、不受婚姻和破产等影响……非常值得拥有。