大家好,我是格菲四师兄,专注于公司估值研究、会尽量使用三种适配性较强的方法对公司进行估值分析。我们格菲一共七位师兄妹,他们各有所长,欢迎大家关注。

这是四师兄第115篇估值分析。

【公司简况】

阳普医疗这家公司,四师兄感觉挺冷门的,然后这回黑天鹅之后把它炸出来了,关注度蹭蹭蹭地往上涨;

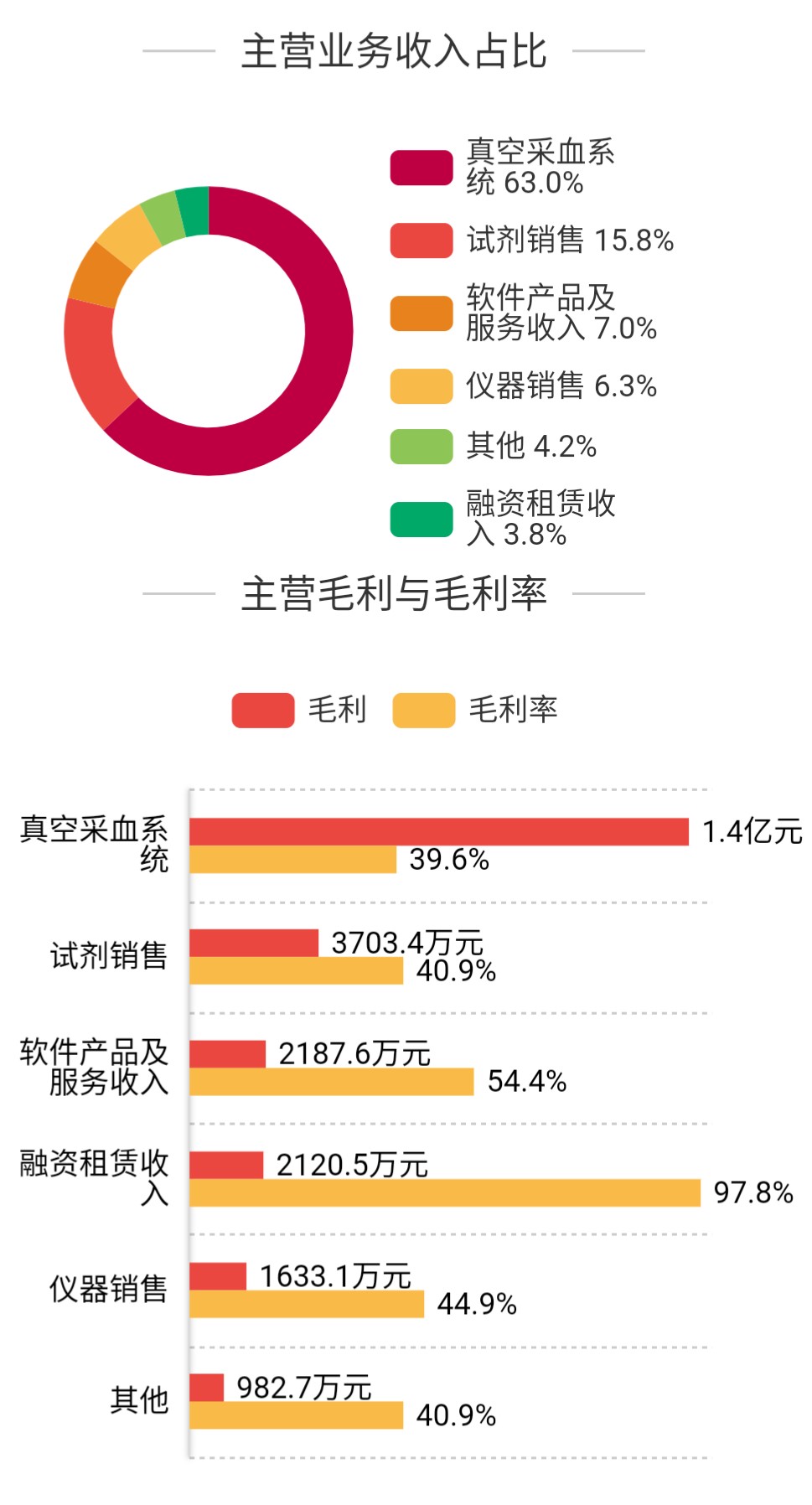

公司的业务和营收情况、毛利率情况如图:

公司也抓住机会,十分积极地发布了2019年度报告,及2020年一季度业绩预告;

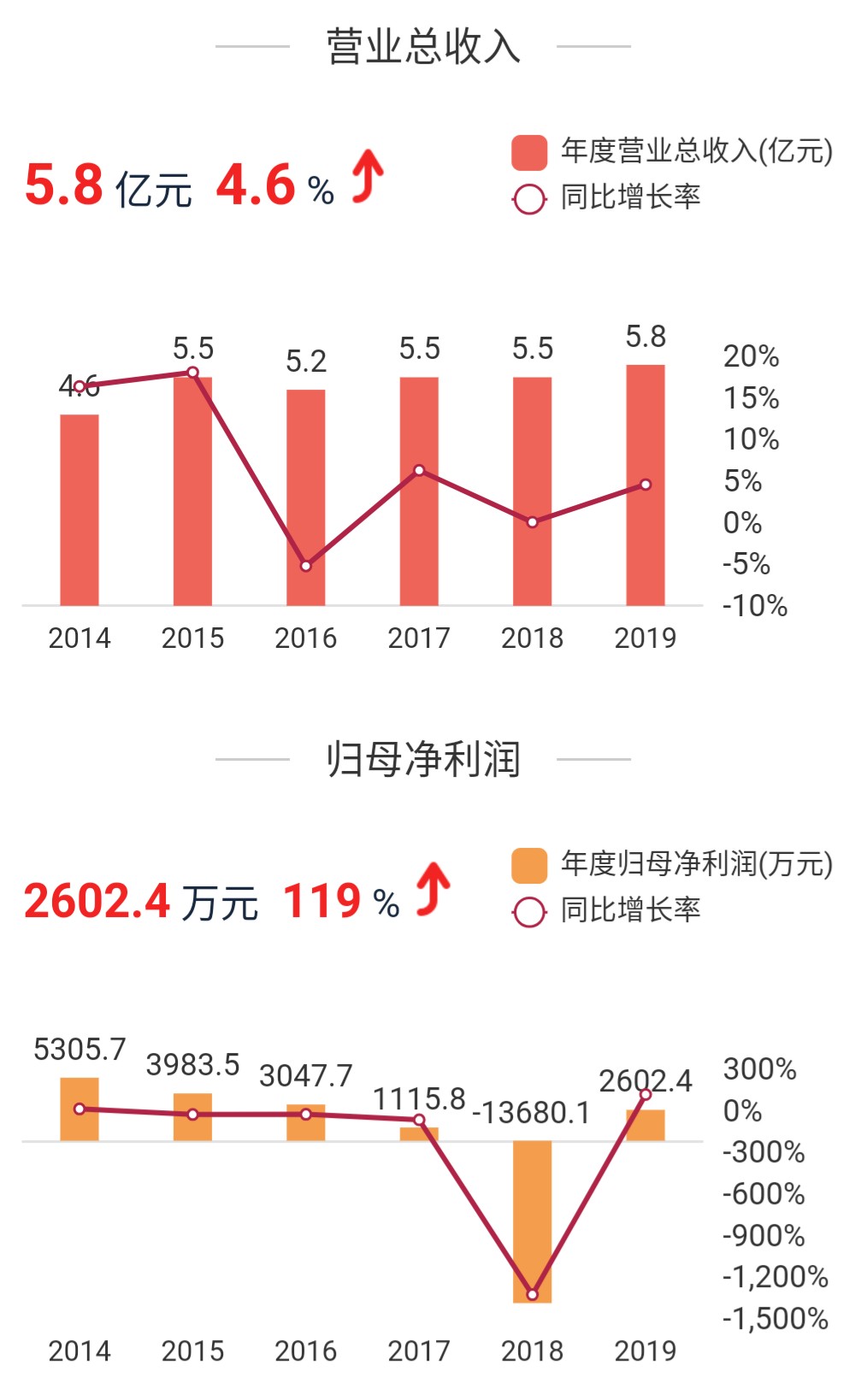

2019年度业绩如下图:

2020年一季报呢,业绩表现相对更好一些,营收预计1.48亿元、同比增长33.78%,归属净利润0.11亿元、同比增长率超过120%,三个月的归属净利润已经接近去年的一半。

【股价走势】

【估值分析】

四师兄采用三种方法对其进行估值,系个人研究成果,对他人不构成投资建议。

方法一:市销率法

重要假设:

公司经营状况不会发生较大变化,保持较快发展。

分析过程:

阳普医疗2019年营收为5.75亿元、同比增长4.56%,归属净利润为0.26亿元、同比增长119%。

近5年公司的TTM市销率的30分位、50分位和70分位值分别为3.89、6.8和8.16倍。

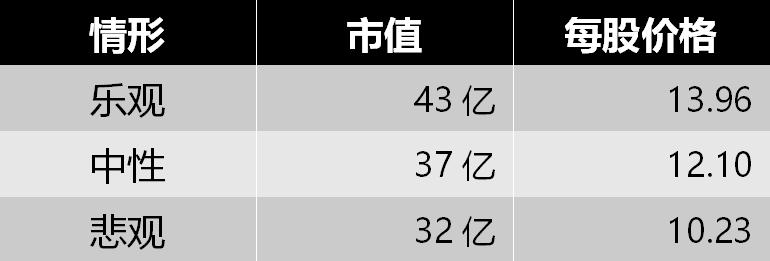

我们以营收5.75亿元为基础,给予其不同的市销率,计算市值再根据总股本3.09亿得出股价。

乐观:给予其7.5倍市销率,对应市值为5.75*7.5=43.125亿元。

中性:给予其6.5倍市销率,对应市值为5.75*6.5=37.375亿元。

悲观:给予其5.5倍市销率,对应市值为5.75*5.5=31.625亿元。

结论:

方法二:市盈率法

重要假设:

公司经营状况不会发生较大变化,保持较快发展。

分析过程:

阳普医疗近3年TTM市盈率的30分位、50分位和70分位值分别为107、122和138倍。

是的,你没看错,这家公司的市盈率就是这么高,但却并不是因为业绩表现有多好,而是它的净利率实在太低了;

早期净利率还能超过10%,甚至接近20%,但是后来逐渐下降到10%以下,到2019年只有4.55%。

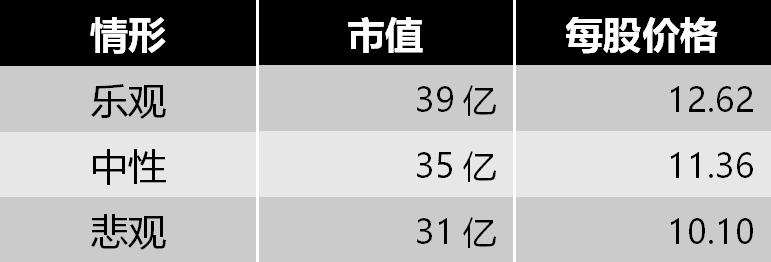

我们用2019年归属净利润0.26亿元、同比增长119%为基础,再考虑到今年一季度业绩增速有较大改善,给予一部分市盈率补偿,计算市值再根据总股本3.09亿得出股价。

乐观:给予150倍市盈率,对应市值为0.26*150=39亿元。

中性:给予135倍市盈率,对应市值为0.26*135=35.1亿元。

悲观:给予120倍市盈率,对应市值为0.26*120=31.2亿元。

结论:

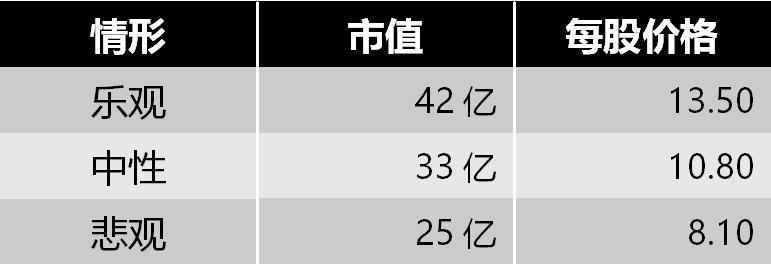

方法三:市净率法

重要假设:

公司经营状况不会发生较大变化,保持较快发展。

分析过程:

阳普医疗2019年度期末每股净资产约为2.7元,近3年市净率的30分位、50分和70分位值分别为2.49、3.75和4.75倍;

不过我们前面说了,阳普医疗的净利率逐渐下降,净资产收益率也很低,2019年只有3.16%。

我们以阳普医疗当前每股净资产为基础,给予其不同的市净率计算股价,再根据总股本3.09亿得出市值。

乐观:给予公司5倍市净率,则对应股价为2.7*5=13.5元。

中性:给予公司4倍市净率,则对应股价为2.7*4=10.8元。

悲观:给予公司3倍市净率,则对应股价为2.7*3=8.1元。

结论:

估值总结:

四师兄认为阳普医疗的合理估值区间大约在30~40亿市值,对应股价约10~13元;

目前12元左右,实际上涨空间不是很大;另外这家公司的质地真的不太行,好些年没有突破,疫情相关产品带来的改善只是短暂的,不适合长期投资。

今天对阳普医疗的估值就到这里啦,最近四师兄在准备云计算板块相关公司的估值内容,敬请期待~

如果大家关注云计算板块,一定不要错过!

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。