2016年4季度全球基金投资回顾

全球主要指数、分类基金表现

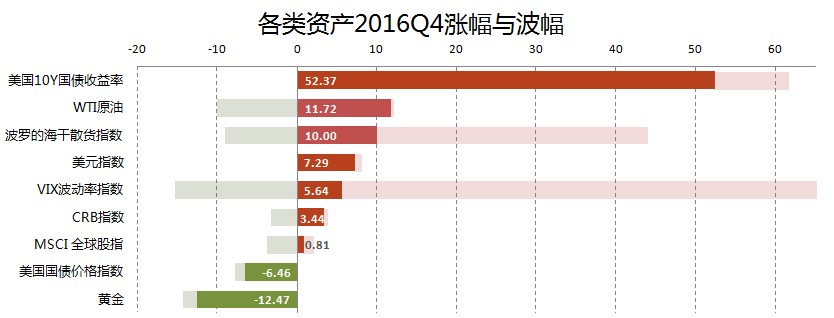

第四季度大类资产表现

-

美国10年期国债收益率在第四季度大涨52.37%,波幅达到61.79%。虽然还处在自1982年以来的下跌通道中,但已经脱离了通道的下轨,并且从历史低点1.3650(2016年7月8日)开始反转。整个第四季度,收益率都在上升,尤其是在11月8日美国大选结束后的一周内,当选总统特朗普一系列对未来政策的表态,促使市场对未来经济扩张和通胀上升的预期升温,10年期美国国债收益率飙涨了24%。整个第四季度的涨幅也创下了自1953年以来的记录。

-

原油在经历了2个月的箱体整理后,OPEC在12月份达成了限产协议,帮助油价收在当季最高价附近,季度涨幅11.72%,进一步巩固了40美元/桶的底价共识。

-

由于市场对特朗普大规模基建投入的预期,脱离了长期下降趋势后的波罗的海干散货指数在11月份美国总统大选后的两周里涨幅超过46%。之后市场进入调整,并在油价大幅上涨的叠加因素下,迅速回落,最终当季收盘涨幅10%。

-

亮丽的经济指标、底部反转的国债收益率、财政扩张及通胀上升预期,低迷的世界经济表现,所有的这些汇集在一起,促使美元在第四季度一枝独秀,成为所有货币中的赢家。美元价格指数再次成功站上100的强弱分界线,涨幅达7.29%。显示国际市场对美国经济、美元、美国股市的强劲信心。

-

VIX指数在第四季度的波幅达到84.6%,主要源于美国总统大选前后剧情的跌宕起伏。一路领先并被主流媒体热捧的希拉里在投票前两周再次爆出邮件门,致使大选再生悬念。资本市场慌乱中选择规避不断增加的不确定性,导致标普500指数在大选前两周内下跌2.75%,VIX指数一度攀升68.7%。随着大选结果的落定,美股不断小心翼翼地创出新高,VIX指数最终收涨5.64%。

-

代表19种大宗商品综合价格表现的CRB指数在第四季度小幅上涨了3.44%,其中11个品种上涨,8个下跌。表现最好是猪肉,涨35%;表现最差的是可可,跌23%。

-

MSCI全球股指在第三季度上涨4.8%后,本季微升0.81%,显示市场对后市表现出谨慎性乐观。

-

在全球投资者追逐美元、美股的同时,黄金价格在第四季度经历了大幅下挫,幅度超过15%,终结了自2016年初以来的大幅反弹行情。

第四季度股票市场表现

-

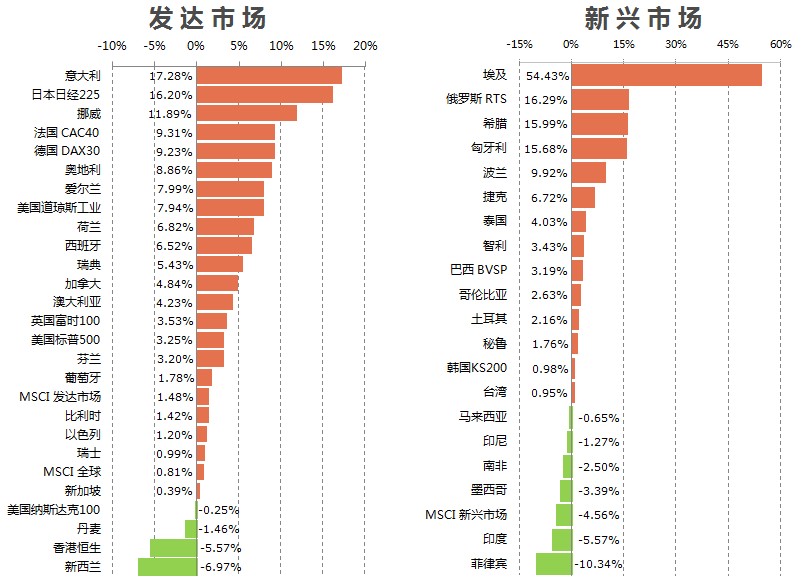

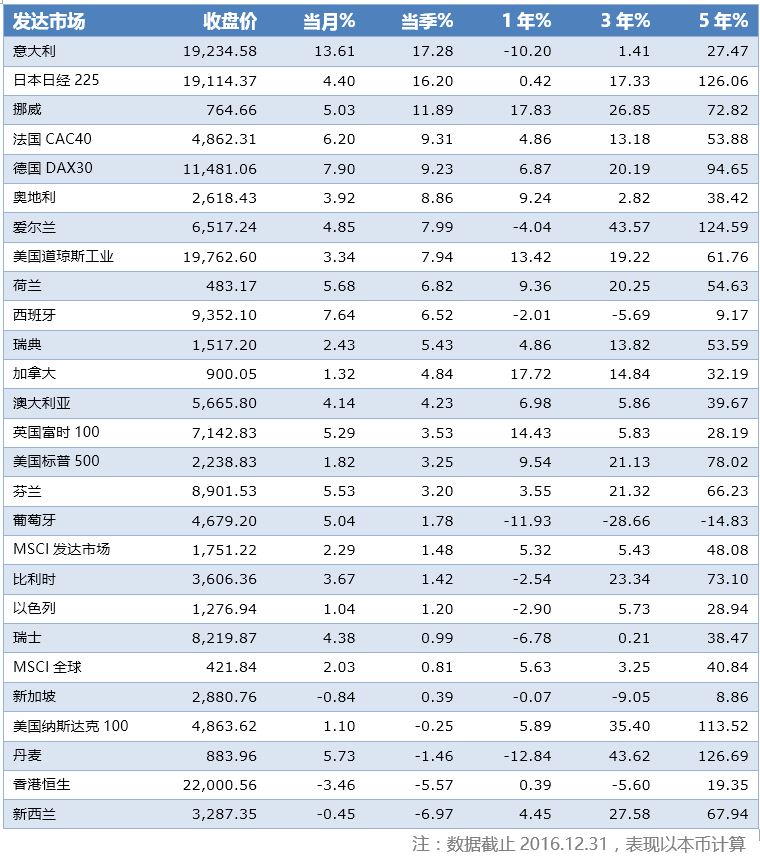

发达市场第四季度股票市场的表现虽然不如第三季度抢眼,但代表全球23个发达市场的MSCI发达市场指数依然上涨了1.48%。其中意大利、日本、挪威股市领涨。第三季度领涨的香港恒生、纳斯达克100指数本季分别下跌-5.57%和-0.25%,丹麦股指继续小幅下跌-1.46%,新西兰股市跌幅最大,达到-6.97%。

-

新兴市场MSCI新兴市场指数在第三季度上涨了8.32%后,本季下跌-4.56%。20个观察指数中14个上涨,6个下跌。埃及股市涨幅居首,大涨了54.43%;紧随其后的分别是俄罗斯(+16.29%)、希腊(+15.99%)、匈牙利(+15.68%)。东南亚股市多数下跌,菲律宾依然领跌,并扩大了跌幅(-10.34%)。

发达市场股指表现

新兴市场股指表现

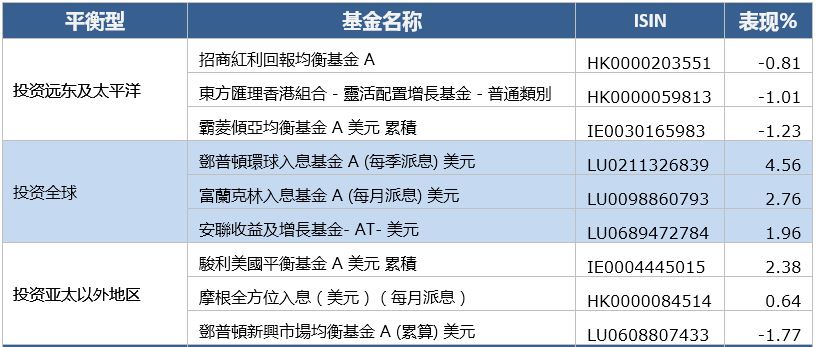

第四季度香港基金市场表现

由于第四季度美元利率、汇率、美股的上升,造成了美元的国际回流,香港基金市场所有类别的基金平均表现均不尽如人意。债券型基金平均跌幅达-3.68%,股票型基金跌幅-2.56%,平衡型基金跌幅-2.32%。好在前三季度表现,使得本年的香港分类基金市场依然获得了1.39%~2.45%的 正收益。

香港分类基金平均业绩排行榜

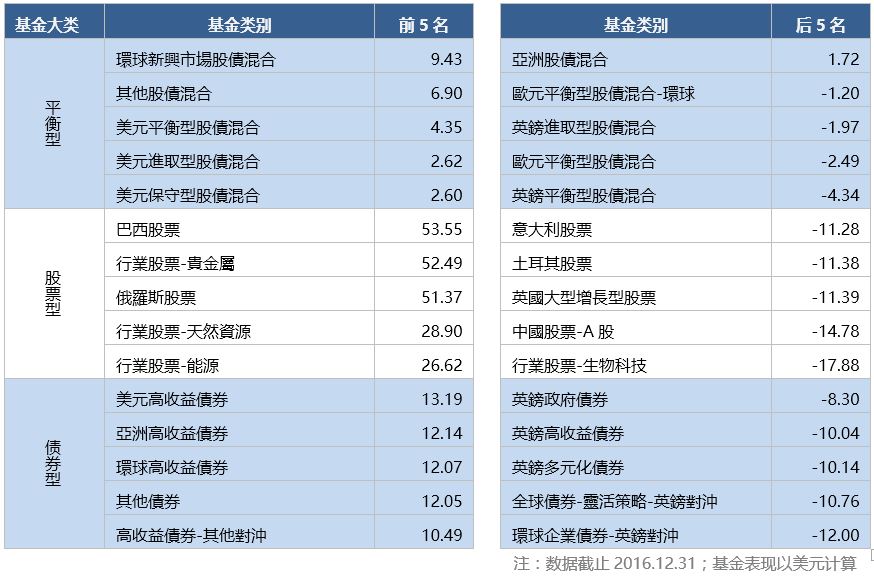

第四季度分类基金平均表现排名

由于第四季度美联储加息、通胀预期走高,致使债券型与平衡型基金的表现相当不好。仅环球高收益型和美元高收益型债券基金录得小幅正收益。平衡型基金更是全军覆没,表现最好的美元平衡型股债混合基金也下跌了-0.49%。表现最差的债券型基金跌幅全部超过了-8%,且多与欧元和英镑相关联。

凭借能源价格的上涨,美国大选特朗普的胜出,俄罗斯、金融行业、能源行业、美国小型股票型基金在第四季度排名靠前。而俄罗斯、希腊、匈牙利、波兰、捷克等欧洲国家股市的出色表现也使得投资欧洲新兴市场的股票型基金排在了第5位。东南亚国家股市的孱弱表现拖累了相关基金在当季的排名。不过垫底的是与强势美元呈现高度负相关走势的贵金属行业基金。

2016年分类基金平均表现排名

-

债券型基金受到利率底部反转,通胀预期升高的影响,2016年资本市场的风险偏好明显加强。高收益债占据了业绩排行榜前五位中的4类债券型基金。英国公投退欧使得2016年英镑汇率下跌(-1.21%)、加之英国长期收益率上涨(+8.5%)的双重打击,英镑相关债券型基金全部排名跌幅榜末5位。

-

股票型基金受益于资源类大宗商品在2016年的抢眼表现,贵金属行业股票、天然资源、能源类基金均挤入业绩排行榜前五位。而投资巴西、俄罗斯的股票型基金也籍黑色资源的旋风,在资本市场上既赚的了股指收益,又获得了汇率升值的回报,成为了今年股票型基金的大赢家。反观投资意大利、土耳其、英国、中国A股等遭受国内经济疲软、地缘战争、政治事件影响的股票型基金在2016年表现不佳,但平均跌幅与债券型基金的末5位非常接近。受到特朗普要废除奥巴马医疗改革方案预期的影响,市场对生物科技行业的股票非常忌惮,全年下跌了-17.88%,是今年表现最差强人意的基金类型。

-

平衡型基金最佳表现排行榜的特征:1.美元相关;2.新兴市场。最差表现排行榜的特征:1.欧元相关;2.英镑相关。相信这样的特征在2017年依然会持续。

香港分类基金第四季度表现前3名

基金资金流向分析

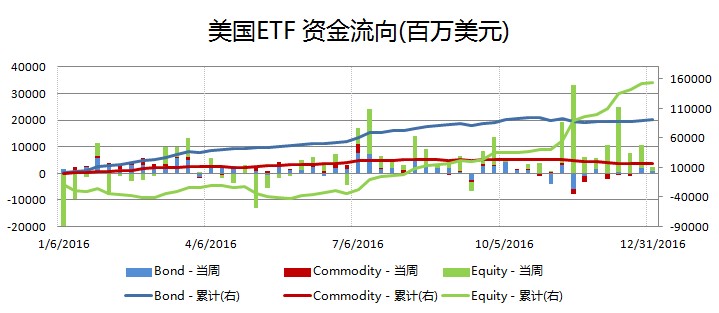

美国ETF基金

从美国ETF的角度来看看,债券ETF和商品ETF在美国大选后均呈现小幅流出,唯独股票ETF流入。

整个2016年,股票ETF上半年资金流出,下半年资金流入,第四季度更是出现了大幅、加速流入。债券ETF四个季度都呈现资金净流入,但第四季度净流入量大幅缩小。商品ETF前三个季度资金净流入,第四季度则净流出。

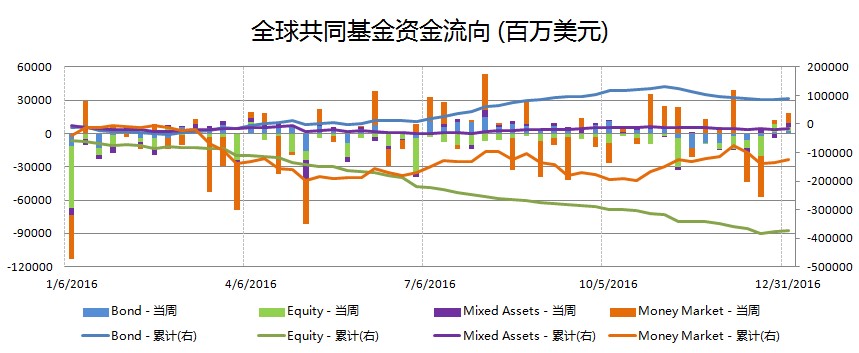

全球共同基金

第四季度货币型基金呈现资金净流入;混合型基金小幅流出;债券型基金则在美联储决定加息后被市场逐渐远离;股票型基金整年持续资金流出,这让我们对未来全球股市的持续上涨打上了问号。毕竟本轮牛市已经持续了8年,还能持续多久?上升空间还有多大呢?

关于资金流向分析及2017年美国ETF投资策略,请参阅本头条号已经发布的文章:

“2016年全球股市资金流向分析(一)”

“2016年全球股市资金流向分析(二)”

“2017年如何投资美国ETF市场”

2017年1季度全球基金投资展望

2016年随着能源与大宗商品价格的触底上升与此相关的投资,包括新兴市场的投资取得了超出预期的回报。展望未来,我们认为这一投资主线仍然存在机会,但是市场的波动性将加大,原因在于持续宽松的货币政策已经发生了转向,而市场将由货币政策的支持转向财政政策的支持,这一过程必然会经历波折,也将导致资本市场的巨大波动,对此,投资者应当做好充分的应对。

2017年影响全球经济与金融市场的主要因素:

-

特朗普:1月20日将是美国新总统特朗普正式就任总统一职,其在竞选时提出的财税改革、增加基础实施投入、放松监管、美国制造以及废除奥巴马医疗法案等口号如何落地?何时落地?将受到全球投资者的关注。要使这些政策能够落地,特朗普的新政府还面临巨大挑战。首先,考虑到美国目前的债务水平处于历史最高,减税政策与基础实施投入将会进一步增加已经巨大的财政赤字。其次,美国制造的口号无疑会造成美国与主要贸易对手之间的贸易战。废除TPP、废除北美贸易协议、对中国进行汇率施压将引发全球范围的贸易孤立主义,也将对美国以及全球经济增长构成长期威胁。最后,放松监管与废除奥巴马医疗法案说起来容易,真正要实施还有相当大的难度,尤其是废除奥巴马医疗法案后是否有新的政策加以取代目前尚是一个未知数。

特朗普的部分激进政策将会在国会中遭到民主*党**人的强烈反对,也难以获得部分共和*党**人的认同。如果特朗普的上述政策只能够部分落地或延迟落地,投资者的信心将受到打击。特朗普行情的进一步演绎将难以持续。

-

美联储:一方面迫于压力,另一方面对于特朗普上台后激进财政政策的刺激可能造成通胀快速上升的担忧,美联储在2016年年底加息后进一步给出今后三年每年3次加息的预期。特朗普的新政策究竟如何落地以及对经济增速与通胀会产生怎样的作用,耶伦与美联储也并不清楚。这在美联储12月利率会议纪要中以一种方式表达了出来,即美联储对于未来美国经济的增长仍然抱有担忧。这些都对2017年3次加息的预期产生的变数。同时,如果为了应对快速上升的通胀美联储不得不加快加息步伐,那么美联储如何平衡快速上升的长端利率抑制特朗普财政政策刺激下的经济增长?如何平衡因美元利率上升带来的美元升值?这些都将成为2017年美联储制定利率政策的考量。

-

美元:2016年以来,基于国债利率基差的扩大美元一路走高,并于年底创下14年来的新高。随着市场预期美联储较快的加息周期到来,美元有进一步走高的趋势,而特朗普美国制造的政策无疑加速了美元资本回流美国也增加了市场对于美元的需求进一步提升的预期从而进一步推高美元。美国企业的利润有很大的比例来自于海外市场,标普500指数中的企业这一比例的平均值接近40%。美元的升值无疑会给这些企业的出口带来负面影响。同时,基本面又支持美元的上升。未来特朗普政府对于美元的态度将变得非常微妙。过强的美元不利于出口,显然不符合特朗普增加出口提升就业的口号;过弱的美元又显然不利于美国制造号召下的美元资本回流。

-

中国经济:中国经济的增速正在放缓,经济并未完全从低迷中走出。中国国内正面临着去产能去杠杆的艰难阶段,人民币贬值的压力仍然存在。我们已经看到,在中国经济去产能的过程中,大宗商品价格受益大幅上扬,但是需求的疲乏对于价格并不能形成最终的支撑作用。美国经济好转、特朗普财政政策对于经济的进一步刺激尽管能增加需求,但是从全球的角度看,缺乏中国需求的提升也会使这种表面的“繁荣”难以维系。2017年,不光是美国经济,中国经济的前景也会对全球投资产生影响。

-

地域事件:尽管美国大选尘埃落定,但是2017年对于欧洲多个国家来说仍然存在巨大的政治不确定性。德国、法国、意大利、奥地利等国家相继在2017年进行大选。英国的退欧使得国家保护主义赢得了胜利,这也影响了美国总统大选并最终让具有相同思想的特朗普赢得了大选。特朗普的获胜是否能在未来影响到欧洲各个国家的大选?这种可能性极大,尤其在当前欧洲理想主义式地接纳难民被证实是给予恐怖主义在欧洲滋生的土壤并最终伤及自身后,欧洲各国选民的民族主义与国家保护主义意识高涨并极有可能选出多个“特朗普”式的领导人,从而会导致欧元区,乃至欧盟的瓦解。这种结果不光对于经济,对于金融市场也会造成巨大的后果

美国股市:

在实际利率仍然很低,而通胀预期不断上升的背景下,美国股市仍然是投资者追逐的对象。意识到特朗普政策对美元资本流入美国吸引力的投资者将会继续把钱投入美国股市,尤其是特朗普上台的最初100天。

我们预计,2017年第一季度美国股市将继续保持强势。如果出现回调,将是买入的机会。但是,投资者必须认识到,当前美国股市的估值极高,如果企业盈利能力的提升跟不上步伐,美国股市的风险也会增大。从2016年第4季度看,分析师对美国企业盈利能力的预测在不断下调,2017年第1季度的盈利预测也并不乐观。如果没有出现美国企业盈利能力上升的迹象,第2季度将是调整的窗口期。

当前美国股市的市盈率静态估值为19.53倍,处于10年平均水平的1.8个标准方差。12个月远期市盈率为17.4倍,处于10年平均水平的1.7个标准方差。估值极高!

英国股市:

英国股市的风险主要来自于英国退欧条件的不确定性。从经济基本面看,英国经济相比较欧元区的大部分国家增长前景良好,但是英国经济受助于英镑在2016年的贬值,而2017年来看,英镑的汇率将会稳定。如果英镑企稳上升,对于英国经济并不是一件好事。同时,退欧的条件将影响到英国未来经济的前景。如果英国能选择软退欧,即向欧盟妥协移民政策从而获取进入单一市场体的机会,英国将从中受益,反之英国的经济将面临巨大挑战。

从投资英国股市的角度看,当前英国股市的估值与美国股市相比尚处于合理的水平,但是2017年的第1季度将是重要的窗口期,市场将关注英国如何启动退欧以及如何与欧盟达成一致。英国股市也将在这窗口期呈现出波动。2016年英国中小企业股票是全球跌幅最大的股票之一,如果英国的经济与退欧条件往有利的方向发展,英国中小企业股票将具有良好的投资机会。

当前英国股市的市盈率静态估值为17.2倍,处于10年平均水平的1.9个标准方差。12个月远期市盈率为14.3倍,处于10年平均水平的1.1个标准方差。

欧元区股市:

基于2017年欧元区所面临的巨大不确定性,我们将对投资欧元区股市保持极大的谨慎。除了政治风险外,意大利银行债务风险将是最主要的风险。欧元区国家内,德国经济增长稳定,德国股市具有相对的投资价值,但是对于投资者的挑战无疑是何时选择风险释放点。此外,欧元的贬值将给海外投资者带来不利。

当前欧盟除英国外股市的市盈率静态估值为16.72倍,处于10年平均水平的1.3个标准方差。12个月远期市盈率为15倍,处于10年平均水平的1.4个标准方差。

日本股市:

长期以来日本股市一直以价值投资为主线,然而低分红股息也一直制约着日本股市的投资回报,但是这一现象在2016年的下半年得到了改观。2016年下半年,日本股市受到了极其罕见的动能推动而大幅上扬,背后日本央行ETF基金购买计划以及从上半年债券牛市中流出资金的大幅度流入推动了股市上扬。经历了2016年下半年的高走之后,日本股市可能会出现一定的回落,但是2017年全年投资正回报可期。尽管如此,投资者必须注意日元贬值可能给投资带来的负面影响,但是日元贬值将有助于日本经济的复苏。

当前日本股市的市盈率静态估值为16.7倍,处于10年平均水平的0.1个标准方差。12个月远期市盈率为15倍,处于10年平均水平的0.0个标准方差。

新兴市场:

新兴市场股市在2016年的表现可圈可点,但是新兴市场股市之间表现的差异巨大。巴西、俄罗斯与欧洲新兴市场的表现尤为突出。能源与大宗商品价格的走强给新兴市场的经济带来了增长动力,同时一直困扰新兴市场的通胀率得到了控制。主要的新兴市场国家通胀率正处于10年来最为合理的水平,而经历了前期的货币大幅贬值后,汇率已经企稳。这些有利因素以及能源、大宗商品价格预期中的持续上扬让我们继续看好新兴市场国家股市的投资。

新兴市场中,俄罗斯股市的投资机会凸显。当前俄罗斯股市是全球估值最低的市场之一,12个月静态市盈率仅为6.5倍,12个月远期市盈率为6.2倍。市净率分别为0.7与0.7。与发达市场相比,俄罗斯股市的投资价值不言而喻。我们将继续看好俄罗斯股市在2017年的表现,但是我们同时也将关注俄罗斯股市前期涨幅过大的风险、俄罗斯经济过度倚重能源价格的风险以及俄罗斯激进的对外政策导致与欧美关系恶化的风险。我们也看到特朗普上台后俄美关系有改善的可能性。

俄罗斯市场之外,我们也看好菲律宾股市。近年来,菲律宾经济保持7%左右的经济增速,同时通胀率维持在非常良好的水平,失业率也达到了历史的底部。随着菲律宾与中国以及美国关系的改善,菲律宾经济将能保持持续增长。菲律宾股市当前的静态市盈率为16.27倍,处于10年平均值的0.2个标准方差,12个月远期市盈率为15.1倍,处于10年均值的0.4个标准方差。

健康护理行业:

健康护理行业自身良好的成长性以及受益于奥巴马医疗法案在过往的几年涨势惊人,但是无论是当初的民主*党**候选人还是现在的共和*党**总统当选人均对奥巴马医疗法案提出质疑。共和*党**总统特朗普更是宣布上台后的第一件事就是废除奥巴马医疗法案。因此,行业的前景具有很大的政策不确定性,尤其是行业内的生物科技及医药部分,受到政策的影响更大。

特朗普多次表态,对于药品的涨价问题将采取措施,这导致行业股票连续下挫。当前,尽管特朗普对于医药的具体政策措施还未出台,废除奥巴马医疗法案后的取代政策也没有明确的轮廓,但是不管未来政策怎样,行业均将受到影响。但是,从长远来看,行业的成长性并不会受到影响,然而短期内的政策风险需要规避。

当前,S&P 500指数中健康护理行业静态市盈率为15.57倍,12个月远期市盈率为14.4倍,与10年历史均值相比分别为0.2与0.3个标准方差。市净率分别为3.4与3.2,与10年历史均值相比分别为0.4与0.7个标准方差。三年每股盈利预期增长率为8.79%,PEGY为1.34。相对其它行业具有一定的估值优势。

投资健康护理行业股票基金精选:

| 基金名称 | 基金代码 |

| Health Care Select Sector SPDR Fund | XLV |

| SPDR S&P Biotech ETF | XBI |

| iShares US Medical Devices ETF | IHI |

| iShares US Healthcare Providers ETF | IHF |

必需消费品行业:

必需消费品行业受到美国失业率下降以及工人工资增长的正面推动,同时从数据看,美国劳动参与率将在2017年特朗普新政的推动下走出历史低谷。这些因素都将促进行业的前景。同时,加息周期有利于防守型的非周期性行业,同时通胀的上升有利于企业盈利能力的提高,但是能源价格的快速上涨将提高行业成本压缩利润空间,激烈的行业竞争,尤其是来自网络购物的竞争也将对行业盈利构成不利因素。

当前,S&P 500指数中必需消费品行业静态市盈率为20.66倍,12个月远期市盈率为19.3倍,与10年历史均值相比分别为1.2与1.3个标准方差。市净率分别为5.1与4.9,与10年历史均值相比均为1.5个标准方差。三年每股盈利预期增长率为6.45%,PEGY为2.07。行业并不具有估值优势。

投资必需消费品行业股票基金精选:

| 基金名称 | 基金代码 |

| Consumer Staples Select Sector SPDR Fund | XLP |

非必需消费品行业:

非必需消费品行业受到美国消费增长以及工人平均小时工资增长的支持行业增长前景良好。2017年行业预测每股盈利增长达到11.5%。当前美国经济复苏的迹象明显,尤其是特朗普上台后的政策倾向于创造就业、减税以及提升工资收入有利于行业的成长。但是,货币政策的转变与利率上升对于非必需消费品行业构成一定的负面影响,同时行业存在的激烈竞争尤其是网上购物对实体店盈利能力的侵蚀也会削减行业的利润率。

当前,S&P 500指数中非必需消费品行业静态市盈率为20.01倍,12个月远期市盈率为18.3倍,与10年历史均值相比分别为0.2与0.8个标准方差。市净率分别为4.6与4.3,与10年历史均值相比分别为1.4与1.3个标准方差。三年每股盈利预期增长率为11.27%,PEGY为1.42。

投资非必需消费品行业股票基金精选:

| 基金名称 | 基金代码 |

| Consumer Discretionary Select Sector SPDR Fund | XLY |

能源行业:

在经历了能源价格的大幅走高之后,能源行业的盈利前景得到了巨大的改观,行业有望在2017年第1季度在连续出现8个季度盈利下滑后第一次出现盈利增长。根据Factset的预测,2017年第1季度美国S&P 500指数中能源行业的盈利增长可望达到317.7%。我们预期原油价格在2017年第1季度将维持在55-60美元一桶的价格,而2017年将维持在58-65美元一桶。如果这样,能源行业的盈利可望超出预期。

但是对于能源行业的不利因素同样存在,首先OPEC各成员国能否遵守冻产协议,其次在美国借机能源价格上涨的过程中扩大产量,尤其是特朗普政府鼓励美国能源自给甚至出口并放松监管的背景下,美国能源产量大幅提高而增加对市场的供应的不利因素之下OPEC成员国是否还能承诺冻产。如果冻产协议不能被履行,能源价格将会比较大幅度的下滑,这会对能源行业的盈利构成不利影响。

当前,S&P 500指数中能源行业静态市盈率为148.1倍,12个月远期市盈率则大幅下降为32.4倍,与10年历史均值相比分别为6.9与1.7个标准方差。市净率均为2.1,与10年历史均值相比分别为0.0与0.8个标准方差。三年每股盈利预期增长率为14.76%,PEGY为1.87。

投资能源行业股票基金精选:

| 基金名称 | 基金代码 |

| Energy Select Sector SPDR Fund | XLE |

| iShares US Oil Equipment & Services ETF | IEZ |

| iShares US Oil & Gas Expoloration & Production ETF | IEO |

信息科技行业:

美国信息科技行业一直保持着稳定的增长,这也是唯一一个行业分析师的盈利预测是逐步提高的,同时加息周期对于信息科技行业的影响微乎其微,信息科技行业具有强劲的现金流,价格现金流比达到14。

尽管如此,从美国商业部分的固定投入来看,增长缓慢,这在短期内对行业构成不利因素,但长期来看,固定投入已经处于近几十年的底部水平,并有爆发上升的可能。同时,消费部分对信息科技行业仍然保持着强有力的支持。但是,特朗普上台后的贸易政策可能对将近一半以上业务来自海外市场的信息科技行业来说极为不利。强劲的美元也会对出口造成影响。

当前,S&P 500指数中信息科技行业静态市盈率为18.45倍,12个月远期市盈率为16.6倍,与10年历史均值相比分别为0.7与0.8个标准方差。市净率分别为4.4与3.9,与10年历史均值相比均为1.4个标准方差。三年每股盈利预期增长率为9.23%,PEGY为1.53。

投资科技信息行业股票基金精选:

| 基金名称 | 基金代码 |

| First Trust NASDAQ-100 Technology Sector Index Fund | QTEC |

| PowerShares NASDAQ Internet Portfolio | PNQI |

| iShares PHLX Semiconductor ETF | SOXX |

| PowerShares Dynamic Software Portfolio | PSJ |

| SPDR S&P Technology Hardware ETF | XTH |

金融行业:

第3季度金融行业的盈利增长达到了8.0%,而第4季度的盈利增长预期维持在14%左右。金融行业是今年盈利增长最快的行业。随着美联储加息周期的到来,收益率曲线将变得陡峭,这对金融行业的盈利非常有利,并且特朗普上台后如果能实现其竞选中的承诺放松对金融业的监管,金融行业将成为最大的受益者。

鉴于第4季度金融行业股票的巨大涨幅,行业股票将面临向下调整的压力。

当前,S&P 500指数中金融行业静态市盈率为15.69倍,12个月远期市盈率为14.1倍,与10年历史均值相比分别为0.1与1.0个标准方差。市净率分别为1.3与1.2,与10年历史均值相比均为0.6个标准方差。三年每股盈利预期增长率为7.81%,PEGY为1.46。

投资金融服务行业股票基金精选:

| 基金名称 | 基金代码 |

| Vanguard Financials Index Fund | VFH |

美国房地产行业:

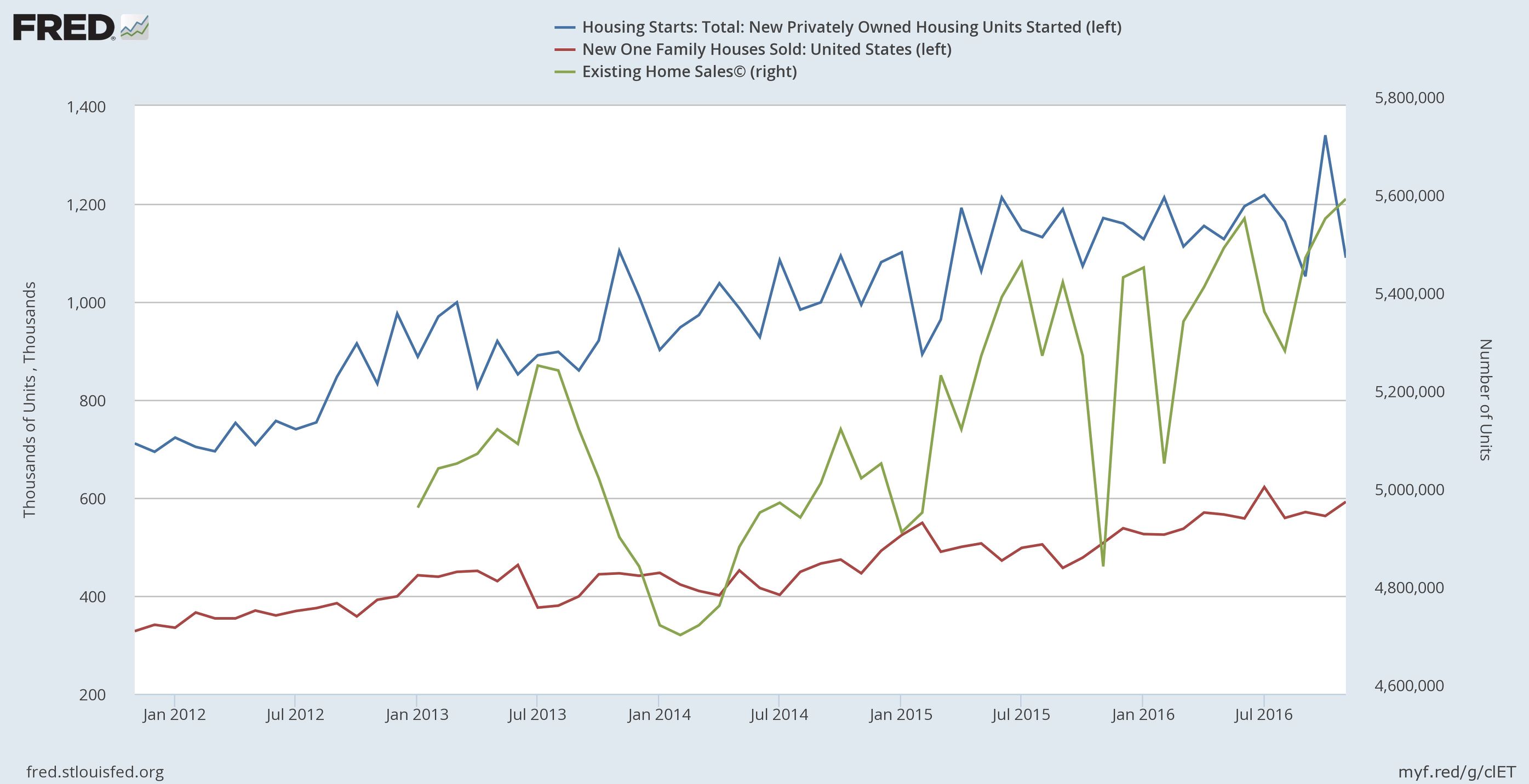

房地产行业是第3季度盈利能力最强的行业,同比盈利增长达到35%,但是第4季度的盈利预期降至6.1%,并且分析师还在不断下调盈利预测。尽管2016年度盈利增长可望达到19%,但是2017年盈利预测则下跌21.4%。

从下图中美国建屋许可、新屋销售与陈屋销售的数据看,尽管后两者还处于上升阶段,尤其是11月份新屋销售突破560万,但是建屋许可数的大幅度下降表明开发商对于市场前景的担忧。

事实上,美联储加息周期的到来对于房地产市场的打击不言而喻。长端利率的升高对于房屋*款贷**的成本增加起到了推动作用也抑制了消费者购房的需求。

尽管当前的利率仍然处于历史底部水平,但是美联储过快的加息将对房地产市场起到抑制作用。从一个长期的角度看,10年期国债收益率将回归历史中值3.0%以上的水平。如果通胀加速,也将加快回归的速度,因此,我们对投资房地产行业保持谨慎。

投资美国房地产行业股票基金精选:

| 基金名称 | 基金代码 |

| Vanguard REIT Index Fund | VNQ |

公共事业:

公共事业行业是一个利率敏感性行业,加息周期将对行业构成不利。美国S&P 500指数中公共事业行业2016年全年盈利预期增长6.5%,其中第3季度增长幅度达到16.3%,仅次于房地产行业,第4季度盈利预期为19.8%。尽管如此,2017年的盈利预期仅为0.2%。可见加息周期对于行业盈利前景的*伤杀**力。

当前,S&P 500指数中公共事业行业静态市盈率为17.03倍,12个月远期市盈率为17倍,与10年历史均值相比分别为1.0与1.2个标准方差。市净率分别为1.8与1.7,与10年历史均值相比分别为0.1与0.4个标准方差。三年每股盈利预期增长率为3.97%,PEGY为2.19。

我们对于公共事业行业保持谨慎。

投资美国公共事业股票基金精选:

| 基金名称 | 基金代码 |

| Vanguard Utilities Index Fund | VPU |

物料行业:

2016年大宗商品价格从底部的反转上升扭转了行业的前景。第3季度行业盈利增长达到6.0%,但第四季度分析师普遍下调原来的盈利预测,从19.4%下降至4.3%,同时上调2017年盈利预测至16.2%。

支持行业前景的因素是特朗普财政政策带来的通胀预期以及对于大宗商品尤其是工业金属商品的需求以及中国正在进行的去产能过程。然而,中国需求的减缓与特朗普财政政策落地的不确定性将给行业前景带来变数。我们看好物料行业在2017年的表现,但是同时警惕特朗普政策的变化。

当前,S&P 500指数中物料行业静态市盈率为19.83倍,12个月远期市盈率为17.1倍,与10年历史均值相比分别为0.9与1.0个标准方差。市净率分别为3.7与3.3,与10年历史均值相比分别为1.9与2.1个标准方差。三年每股盈利预期增长率为5.77%,PEGY为2.14。

随着美国经济增长的复苏,中国经济增长的修复以及全球其它地区在央行货币政策的努力下经济逐步走出低谷,更重要的是主要国家可能由货币政策向财政政策过度,都将给物料行业提供有利的支撑。

投资基础物料行业的股票基金精选:

| 基金名称 | 基金代码 |

| Vanguard Materials Index Fund | VAW |

| SPDR S&P Metals & Mining ETF State Street Global Advisors | XME |

工业:

从近期的PMI数据看,美国制造业的活跃度明显上升。采购经理人PMI指数从8月份的底部49.4逐月上升至12月份的54.7,这也是两年来的最好水平。特朗普在大选中提出的美国制造以及增加基础设施投入是制造业信心提升的强心剂。未来如果特朗普财政政策尤其是减税与基础设施建设政策能够落地,行业的前景将变得光明,但是加息周期的启动会对行业构成不利因素。

第3季度工业与电讯及能源行业一起成为标普500指数11个行业中仅有的三个盈利下滑的行业,下滑幅度达1.4%,分析师预测第4季度盈利继续下滑8.2%,并预期2017年盈利上升1.4%,而之前的预测为7.7%。

当前,S&P 500指数中工业行业静态市盈率为18.65倍,12个月远期市盈率为17.9倍,与10年历史均值相比分别为1.2与1.9个标准方差。市净率分别为4.1与3.9,与10年历史均值相比分别为1.9与2.3个标准方差。三年每股盈利预期增长率为5.52%,PEGY为2.29。

从估值的角度看,行业的估值极高,投资者需要防范特朗普政策落地达不到市场预期后行业股票的巨幅下调。

投资工业行业的股票基金精选:

| 基金名称 | 基金代码 |

| iShares US Industrials Index Fund | IYJ |

| iShares US Aerospace & Defense ETF | ITA |

| SPDR S&P Transportation ETF | XTN |

| PowerShares Dynamic Building & Construction Portfolio | PKB |

债券资产:

展望2017年,我们认为特朗普的施政将会对全球债市构成重大影响。特朗普政策的核心在于扩大财政刺激,通过减税以及加大投入来刺激经济,并增加个人收入。而收入的持续增长将会推动消费增长,并进而推动美国经济的持续增长。无论这一政策最终能否实际奏效,随着财政刺激的逐步落实以及市场的先期预期,美国乃至全球的通胀率将很有可能进一步升高。而通胀水平的升高将使得美联储的加息进程进一步加快。事实上,近期多位美联储FOMC票委都表示预期2017年将加息三次,而此前预期普遍为一至两次。另一方面,财政刺激政策将会扩大美国政府的财政赤字。为此美国国债的发行量很可能进一步加大,而相对应的将是美国国债收益率的不断走高。

事实上,欧元区,英国以及日本等主要经济体也都面临着通胀上行的风险。在此背景下,预期2017年上半年将很难看到各大央行的进一步货币宽松。而各国国债收益率也将面临持续的推高压力。

综合以上,首先,我们预期作为通胀对冲工具的通胀挂钩债券基金仍会有良好表现。另一方面,通胀的走高将会有利于油价等大宗商品的价格回暖,而例如俄罗斯等新兴经济体将会由此受益,并进而带动其国债收益率下跌。

全球债券基金精选:

| 基金名称 | ISIN |

| 標準人壽投資環球SICAV環球通脹掛鉤債券基金 A | LU0213069676 |

| iShares JP Morgan USD Emerging Markets Bond ETF | US4642882819 |

注: 基金精选是根据“赚洋钱”追踪的全球超过100,000个投资基金过往5年的表现综合评价得出。

本文为“赚洋钱”原创,转载请注明“赚洋钱”。文章仅代表“赚洋钱”观点,不作为投资建议!

更多实时外汇牌价、海外理财、海外债券、海外基金、海外资产配置及相关产品专业资讯... 敬请关注微信号 “赚洋钱” (zhuanyangqian),火眼金睛帮您透视海外理财市场!