一个计划通过卖保险和买保险来提前退休的靓仔

人生目标:做个好爸爸,好丈夫

45岁退休倒计时,长达12年日更连载

日有所思,日有所学,日有所得

我始终,不认可「所有保司都一样」这句话。作为曾经专门看公司的分析师,曾经对保险公司不放心的消费者,也作为现在对接上百家公司的保险经纪人。

的确,在国内,人寿保险有写进法律的保障。但对于绝大多数客户, 买保险要的不仅是「法律上的安全」 ,也希望在持有时更安心,在用钱时更省心。

但有些公司,股权结构混乱,管理层弄虚作假,风险评级不合格……很难不影响体验。

加上市场环境变化,「刚兑和兜底」也成了待商榷的点。让整个行业,让大量遵守游戏规则的公司,为个别踩红线的公司无条件买单,本身就是一种「劣币驱逐良币」,并不公平。

因此,监管这些年提出了「自救为本」的原则。 2022年末,原银保监会的风险处置局发文,「自救,应当成为今后进行重大金融风险处置的主要方式。自救失败的问题机构应依法重整或破产关闭」。

据财新了解,关于《保险法》最新的修订草案中,对保险公司的整顿、接管与破产管理进行了重要修改 (注1,注2) 。

2021年原银保监会《银行保险机构恢复和处置计划实施暂行办法》

也就是说,「暴雷就直接地、无条件地兜底」,以后可能不再是常态。 正是在这样的背景下,我并不赞成「卖保险,不用看公司」的销售风格。毕竟,敬畏风险,是做这行的立身之本。

因此,我会新开一个「保司观察系列」,聊聊我眼中的黑红榜。 观点不一定100%正确和全面(划重点!),但都有数据和事实支撑,供诸君参考,或许有帮助。

第一家,聊聊在「增额寿」销售中一战成名的「信泰人寿」。

3.5%时代,它家的储蓄险,收益能做到全市场顶级, 很受欢迎,也在我的销售范围内,但我从不主动推荐 。下文,从两方面拆解原因:治理结构 + 经营水平。

1 / 混乱的治理结构

公司的组织和治理,是根上的事,尤其是保险这种行业 。过往出问题的保险公司,几乎都和股东脱不开干系,从已经捅大娄子的安邦和明天系,到摇摇欲坠的君康、百年和信泰。

因此,关于保司如果你只想看一项,看它。

当下的股东情况

截至目前,信泰的股东均为 私营企业 ,同时股权 相当分散 。

从规范合规的角度,大多数「私企」会弱于「国资」和「合资」;从稳定持续的角度,过于零散的股权结构,也是不利因素。

打眼一看,信泰的股东算不上好兆头。

持股比例在5%以上的股东

过往的治理问题

如果我们把时间拉长,信泰人寿在「治理」上的问题,会更突出。这家公司自成立以来,就有些先天不足, 「极度缺钱」成了经营常态 。

2007年刚成立时,信泰的注册资本仅有3.5亿 ;由于缺钱,成立短短4年,就经历了十数次股权变更,但实际增资寥寥。有代表性的是,2010年初,一次性引入三家新股东,但只筹到了0.46亿。

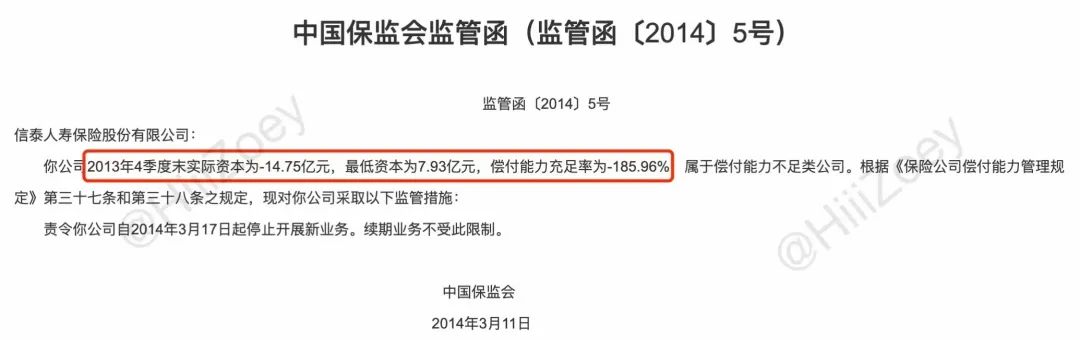

2013年底, 偿付能力跌破红线,下降到-186% ,监管一纸罚下,要求停止新业务。

因资本严重不足,限制进入新业务

次年,就在信泰因为「筹资」焦头烂额时,总裁因涉嫌违规投资,被检察机关批捕。据北京商报,其内部年报显示, 公司绕过投决会,对外投资高达169亿元,其中信托理财的数额,比对外披露的数据多出80倍。

到了2016年,在监管的「持续关照」下,通过数次融资,信泰的注册资本提高到50亿。

但增资背后,是股权质押比例的持续走高。此时,信泰前三大股东(浙江永利47%、北京九盛20%、浙江华升15%)的大多数股权都抵给了包商银行。

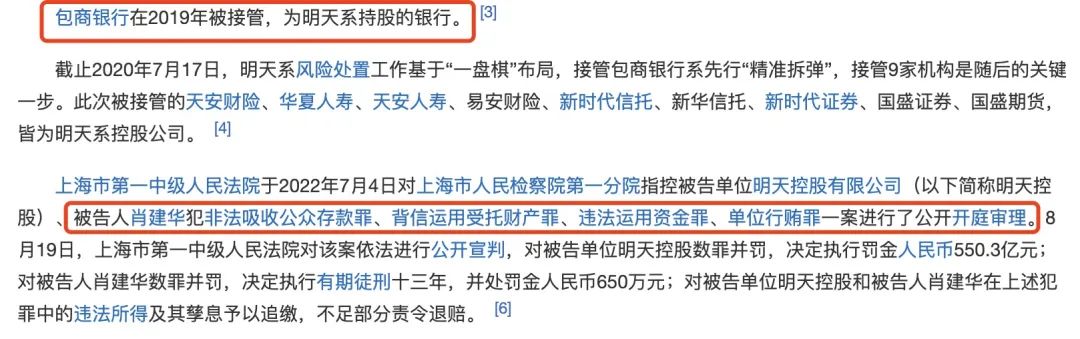

也就是说, 这期间信泰用于救命的钱,是*身卖**给包商银行换来的,这无异于与虎谋皮 。包商银行是谁,是中国第一家真正意义上破产的银行,也是暴巨雷的「明天系」旗下最核心的敛财工具。

百度百科词条「明天系」

2019年,明天系倒牌后,信泰只能再次「寻求被卖」,但这时已经成了烫手山芋的标的,少有资金再愿接手。在公开拍卖平台上也能看到,就算大幅折价出售,也鲜有成交。

公开拍卖平台上的信泰股权交易记录

到了2021年,股权终于有了大动静,原本持股47%的浙江永利,从股东名单上消失,天津大田成为第一大股东。这么大的变化,过程却秘而未宣。

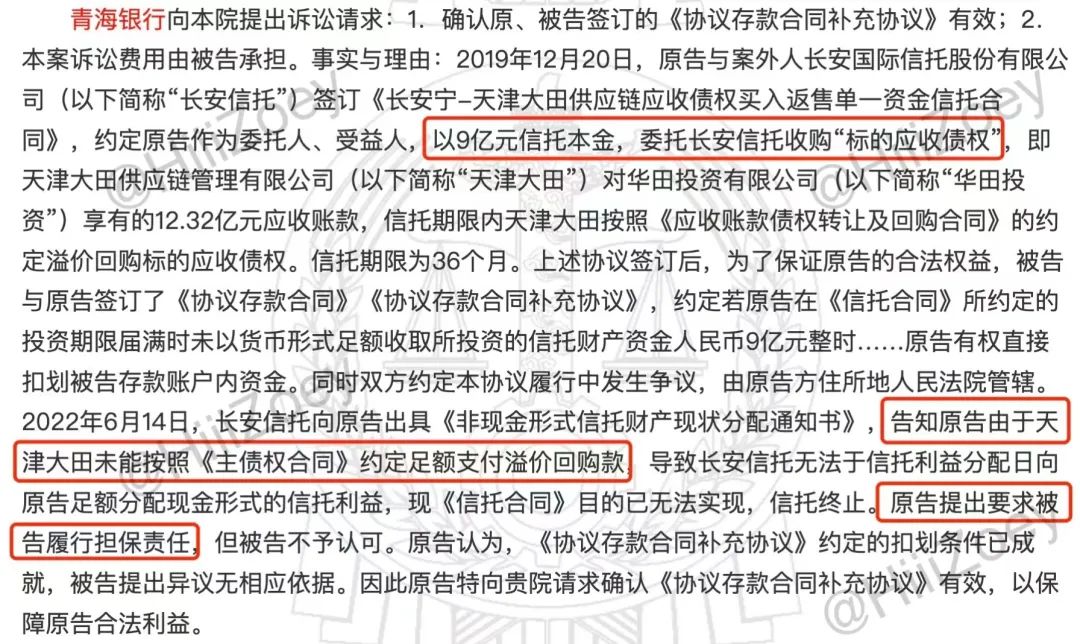

我们再往下扒一层,2019年12月,信泰人寿和青海银行签订「协议存款」,协助天津大田从青海银行取得了9亿资金。 左手倒右手的入股模式,明眼人一看就知道不是啥好事。

到了2022年,果不其然,天津大田到期无力履行合同, 做担保的信泰人寿直接被青海银行告上法庭,要求直接划扣其账内资金 ……

青海省西宁市城西区人民法院记录

从2007年到2022年,信泰人寿的股权风波,可以说是从未消停。它「太缺钱了」,在灰色地带反复试探,明里暗里的操作都用上了,但还是堵不住缺口。

这种背景下,管理层频繁更换,执行层不得安宁,公司经营和客户体验也难有保障。

2 / 不如意的经营水平

混乱的治理和糟糕的经营之间,几乎是因果关系 。有了上面的故事后,接下来的数据和案例,也就不难理解了。

不可持续的激进策略

公司越是缺钱,议价能力越弱,就越可能依赖激进的产品,来换得市场份额和现金流。

这几年,信泰人寿借着以「如意」系列为代表的高收益产品 ,实现了保费和资产的快速扩张, 营业收入,从2018年的72亿,快速增长到2022年的501亿,翻了7倍 。

但利润和投资收益率,却长期低于行业平均,到2023年更是亏损加剧, 半年亏了4.6亿 。

信泰人寿2023年Q2偿付能力报告

赚规模不赚钱,随之而来的,是持续下滑的偿付能力和不达标的监管评级。

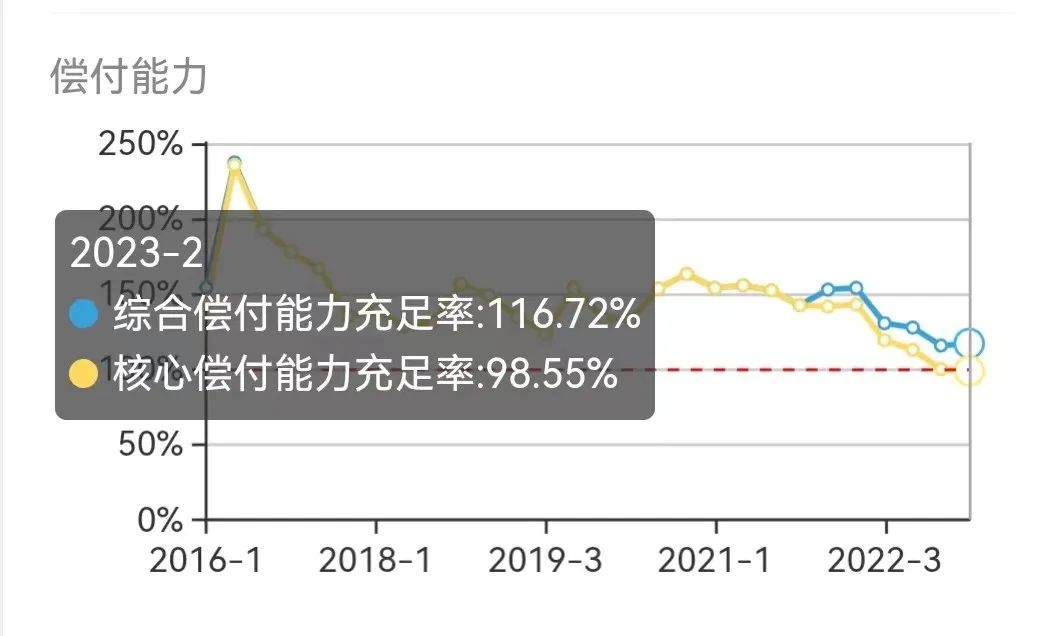

2020年,信泰人寿的风险评级尚且是B级, 2021年就掉到了不及格的C级,2022年起更是直接「不披露」了 。偿付能力充足率也由2020年的163%掉到了目前的117%,离红线100%只剩咫尺。

信泰人寿历年偿付能力趋势

通过极致性价比来吸引客户,当然很好;但前提是,你得有这个本事,能做好稳定的经营。

一方面,缺钱、缺盈利能力、缺风控水平;另一方面,又给到行业最高一档的产品收益和销售佣金, 无视市场规则的游戏,不可能永远玩得下去 。最后,到底是时间换空间,还是积重难返,谁也说不清。

糟糕的风控能力

不够稳定的客户体验

游戏不好玩了,直接撂挑子显然不可能,毕竟保险行业的监管,是国内金融市场里最严的那一批。

但囊中羞涩的情况下,客户体验就很难保证了。我们看几个案例。

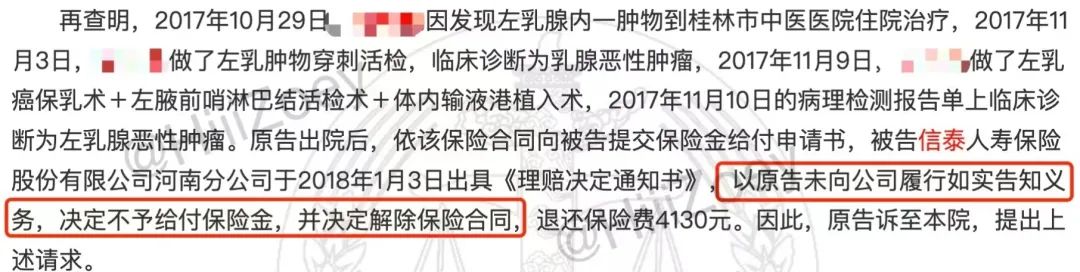

2017年,信泰人寿因客户地址有误,拒付10万的重疾险理赔额,最后法院判赔。当然,信泰自己也知道这个拒赔没啥道理,当天直接缺席审理,但它就是要搞这么一下子。

信泰人寿因客户地址有误,拒赔乳腺癌,法院判赔

类似的,同一个客户,同样的甲状腺癌,客户买的平安和工银安盛,早就赔了,而信泰闹到2023年「二审终审」才赔,拖字诀。

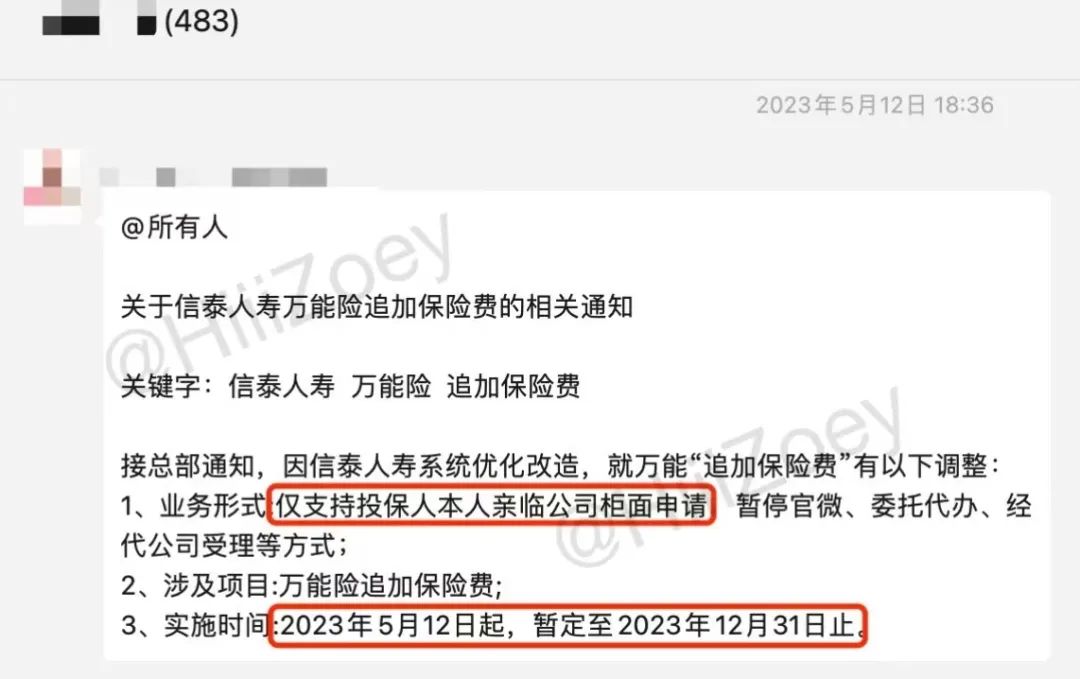

到理财类的保险时,买的时候说好了线上灵活操作,买完就变卦成「只允许线下亲临」,一问就是系统优化,一优化就是半年。

突然「限制加保」的通知

作为销售人员,我是相当抵触上述行为的,这既影响了客户的体验,也影响了我的职业声誉。 积累点口碑不容易,我很爱惜它。

有人会说,这些是个例。的确,哪家公司都会有负面新闻,不能随意推演。但深究后我们发现,一切都有原因。

以上,

聊了这么多风险,也说说监管这边的动作,如果你是「已经买了」信泰的朋友,也不要太担心,更别急着退保啥的。

由于它的治理问题属实明显,也有消息传,地方政府已经着手处理风险,信泰被要求进行新一轮的增资扩股,浙江国资旗下的公司是牵头方,保险保障基金也有介入。国家队入场后,公司有很大机会平稳过渡。

但如果你是「没有买」的朋友,在公司走上正轨前,我仍不建议入场。

市场上可以选择的产品很多,不乏兼顾「稳健性」和「产品力」的,没必要非得赌一把。 回到最初的目的,大多数人买保险,是为了控制风险,为了安稳不操心,而不是搏点收益。

最后,在我看来, 成熟的经纪人,都应有自己相对独立的销售观。 ta可以是因为信任法律,因为客户需要,而推荐这类公司的产品;但不应是图个销售方便,或者懒于深究,而忽视消费者对于「公司安全感」的客观诉求。

需要规划自己、孩子、家人保险的朋友

对保险行业感兴趣的朋友

可以直接私信我