在整个A股市场中,其实有很多企业属于国内的高校延伸出来的产业集团,甚至有的高校同时拥有两三个上市公司的产业。今天主要跟大家来分享一下我了解的一家上市公司,紫光股份。

紫光股份简介

紫光股份背后的高校是国内顶尖学府清华大学;属于紫光集团旗下的一家上市公司,该集团下最主要的两家上市公司:“紫光股份”、“紫光国微”。从业务上来讲,紫光股份主要的业务为计算机软硬件、计算机通信、大数据解决方案等IT从业人员能够看得见摸得着的产品;紫光国微主要的业务为半导体芯片设计,属于更硬件底层的芯片领域,通信、存储、计算、物联网等相关的芯片设计研究。

整个A股市场中,主要与紫光股份业务属于正面竞争的上市公司主要为:浪潮集团、中兴通信、星网锐捷,这三家公司无论是从产品还是从业务的覆盖对象来讲,基本上都差不太多。其中浪潮集团将软件和硬件做了分包上市操作,主要是浪潮信息(硬件)、浪潮软件;紫光股份和中兴通信、星网锐捷这四家目前软硬件都还放在一起,不排除未来拆分上市的可能性。

紫光股份旗下目前最值钱最赚钱的部分是新华三集团,这部分的业务是紫光集团于2015年的时候从HP手里收购的3com的控股股权,当时的并购除了3com的通信产品以外,还有HP部分的服务器产品;由此3com由一家美国公司变为了国资控股的公司,其产品也开始正式开始进入国内政企采购的名单之内。而3com的前身背后还有华为的影子,在2003年华为与美国3com公司共同出资成立华为3com公司,华为占49%的股份,之后由于种种原因,此部分的股权又转到了HP手里。

那么这个新华三集团目前在整个计算机IT行业内是个什么情况呢?

1、2009-2020年连续十二年企业级WLAN市场份额第一;数据来源:IDC。

2、2016-2020年连续五年SDN(软件)市场份额第一;数据来源:计世资讯。

3、2020年刀片服务器市场份额43.6%;数据来源:IDC。

4、2015-2019年连续五年国产品牌服务器虚拟化市场份额第一;数据来源:计世资讯。

5、2016-2019年连续四年云管理平台市场份额第一;数据来源:计世资讯

6、2020H1IT统一运维软件市场份额13.1%;数据来源:IDC

7、2020年以太网交换机市场份额35.0%;数据来源:IDC

8、2020年企业网路由器市场份额30.8%;数据来源:IDC

9、2020H1 SD-WAN基础架构17.3%;数据来源:IDC。

10、2020年中国安全硬件市场份额9.4%;数据来源:IDC

11、2020年中国存储市场份额11.4%;数据来源:IDC

12、2020年中国超融合市场份额20.7%;数据来源:IDC

以上数据拿到的是2021年前的数据,实际这两年的数据要比上面的数据还要好;我自己本就是做行业计算机软硬件系统集成的从业人员,从2016年以后开始,我自己可以明显的感觉到的一个行业变化就是,从2016年以后开始,系统集成类的项目HP\IBM\DELL这三大服务器和存储品牌的产品在项目中看到的越来越少,取而代之的是:华为\H3C\浪潮,这三大主流国产厂商,对应看紫光股份的这两年的盈利情况就能够看出来这一点。

虽然他们的硬件中很多核心的芯片仍然是美国的技术,比如CPU;但硬件的话语权已经变为了国资控股。华为是自己独立品牌;H3C吸收了HP和3com;浪潮吸收了DELL和思科的部分产品技术。国内这方面走的路子也是吸收合并、创造、迭代。很多网友这会估计就要说了,只是换了个皮,其实东西还是国外的东西,这有什么了不起的,但我想要说的是计算机这个东西本就是国外发明出来的,我们想在这方面去超越他们,取代他们就必须先去吸收合并他们的长处,为我所用,之后才能迎来以后的发展。

整个IT硬件设备的应用范围之广目前是已经渗透之各个行业的方方面面,硬件产品都有相应的使用周期,一般5-6年以后,机房采购的硬件服务器、存储、交换机等相关的硬件产品就必须要进行更换了,所以这个行业属于长期需求行业,不是大家想像的这是一个互联网手机的时代,PC端电脑使用在企业内仍然是主流,而相对应的手机后端服务需要应用到大量的云计算资源平台,这些相对应的云平台背后仍然是这些硬件。

IDC机房

大的企业和行业应用到的计算机设备,一套存储1000万,一台交换机100万,一台服务器100万的情况仍然非常之多。只不过这里面由于行业技术的发展,毛利并不高而已,但顶不住量大。随着人工智能、智慧城市、智能医疗的发展,后端计算中心对硬件的需求量将迎来更高的增长,智能语音显、人脸识别、图片搜索、智能驾驶这些业务应用要使用到的计算机性和通信传输速度相对应后台的硬件,100台主流游戏主机PC电脑的性能都达不到一台服务器集群的性能。

刀片服务器

这两年以来随着华为的芯片受限,紫光旗下的H3C吃掉了大量属于华为的市场份额,剩下的被浪潮和其他厂家分食,华为的销售额下降非常严重。对于紫光股份来说,最大的难度是公司的管理,整个紫光股份下边有多个集团公司业务在同时进行,前期各种并购导致资金链非常紧张,项目收款账期等管理上的问题将是最大的内部挑战。

那么紫光股份未来的市场前景怎么样呢?我们来看一下以下几点数据:

1、 预计到2023年,中国传统IDC市场规模将达到1612.6亿元,市场空间进一步扩大。数据来源于IDC。

2、 中国医疗IT市场2024年市场规模将达1042亿,数据来源于IDC。

3、 2022年,中国智慧交通技术支出规模将达到650亿元左右。数据来源:中商产业研究院整理

4、 2020年我国公安信息化行业投资规模为199.50亿元人民币,预计在2022年可以达到243.7亿元。数据来源:中商产业研究院整理

5、 2019年我国楼宇智能化市场规模为6039亿元,较上期增长6.08%,预计2022年中国楼宇智能化市场规模达7377亿元。数据来源:中商产业研究院整理

6、 预计2022年我国智慧校园市场规模将达730.08亿元。数据来源:中商产业研究院整理

7、 2022年我国智能安防市场规模达737亿元。数据来源:中商产业研究院整理

以上数据只是特定行业的预测,还有很多细分行业没有计算进来,单上面的市场需求就是近万亿的市场规模。那么目前整个A股市场中中兴通迅市值1200亿;紫光股份市值542亿;浪潮信息加浪潮软件市值加起来刚400亿出头;星网锐捷和中科曙光加起来530亿左右。这几家主要的公司加起来市值2700亿不到;2700亿市值对比万亿的市场规模??虽然是粗帐,但也能够反应一定的实际情况了。

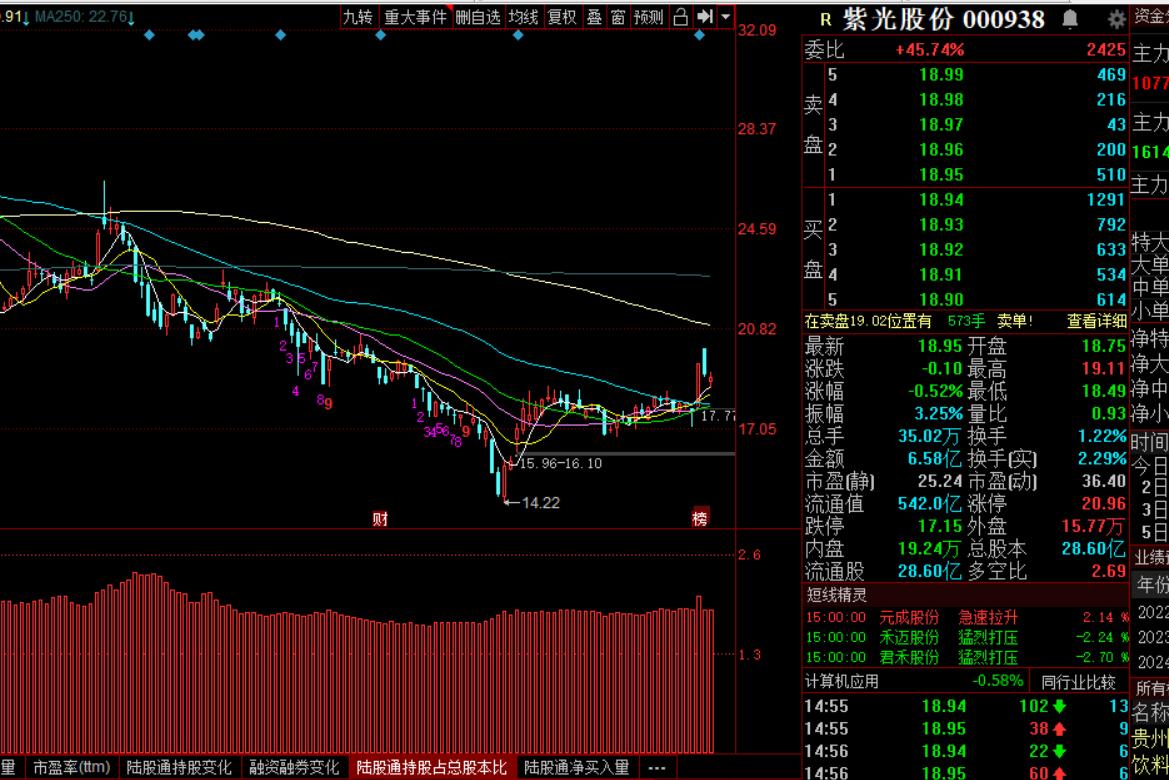

紫光股份股价K线

所以说紫光股份目前确实是价不配位,按照以上粗略的计算方式来讲,紫光至少应该是千亿市值才比较合理,对应的股价应该是36左右。