如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、倪正洋、朱贝贝),感谢万分。

投资评级:买入(首次)

投资要点

1 优质民营总包方,具备较高技术壁垒

公司主营三大板块:油藏、钻井、完井。自1998年成立以来,公司逐渐在*疆新**、四川以及中亚地区做出口碑,尤其在难度较大的“三高井”上独具实力。2011年在中石油西南片区公司通过首创钻井液技术解决特殊井况,获得一致认可。此外,公司在加拿大、新加坡以及天津分别设立研发中心,在井下电子压力等方面具备较强技术壁垒,是国内技术实力较强的优质民营油服总包企业。

2 2018年中报业绩改善,盈利能力显著回升

公司2018H1营收5.41亿元,同比增长29.1%,其中油藏、钻井、完井业务收入占比分别为42%、41%、17%;归母净利润0.20亿元,顺利扭亏为盈。2018H1的EBITDA Margin高达23.1%,呈现良好的盈利改善态势。随着行业复苏带来的工程作业量价齐升,以及工程作业效率提升带来的成本降低,公司有望迎来业绩的高增长。

3 中石油释放明确增产信号,公司预计将充分受益

根据中石油披露的数据,其2018年岩气产量42.6亿m³,与2020年120亿m³目标仍有较大缺口,预计2019-2020年将提速页岩气开采进程,常规天然气同样有较大产量提升需求。相应的,中石油已于2019年初工作会议中明确增产战略,宣布2019年国内勘探开发投资运行方案将同比增长25%,其中风险勘探投资增长4倍,增产信号明确。而中石油作为公司最大下游客户,其资本开支力度与公司收入有着较为明显的正相关关系,我们认为公司有充分望受益中石油提速非常规气开发而带来的资本开支力度加码,叠加海外市场的稳健发展,本轮高景气周期业绩有望突破上一轮高点。

4 四大业务区块同发力

2018H1公司国内营收3.22亿元,占比近60%,海外收入2.18亿元,占比约为40%。四大业务区域:(1)塔里木:十三五后三年中石油将在疆投资1500亿元,有500万吨当量的油气产能将在最后三年集中建设。(2)四川:受益于中石油非常规气持续增产目标,截止2018年Q3,当年已获14口井总包订单,2019年有望持续增加平台作业量。(3)哈萨克斯坦:油价回升带来油公司资本开支增加,公司与哈订单规模有望回到历史最高水平。(4)土库曼斯坦:300亿立方天然气管线建设2020预计完工,推动公司业绩增长。

盈利预测与投资评级

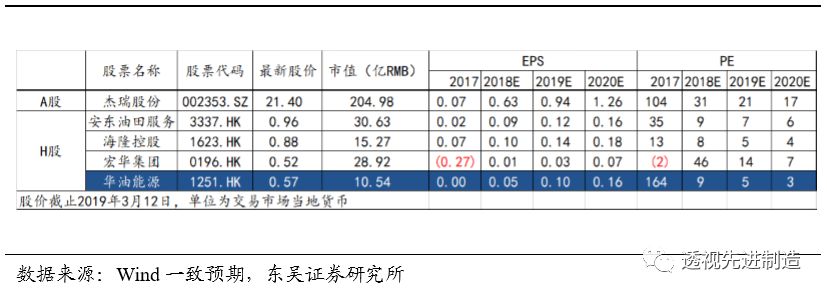

公司2018H1业绩已触底反弹,目前订单显著回暖,营收、毛利率显著提升,EPS有望持续改善;另一方面,国家强力推进超常规增产油气资源,并随着开采成本的下降,经济效益的体现,油气自发开采意愿同时提升,估值水平也有望持续提升。我们认为公司有望迎来业绩与估值的戴维斯双击。预计2018-2020年营收16.3/20.7/24.2亿元,归母净利润0.95/1.9/3.0亿元,对应PE 9/5/3 X,首次覆盖,给予“买入”评级 。(港元汇率按2019/3/12的0.8552计算)

风险提示

国内油公司资本开支力度不及预期,项目施工进展不及预期。

目录

正文

1 具备高端技术服务经验,优质民营油服总包商

1.1. 二十年油气产业耕耘,具备高端技术的整合服务能力

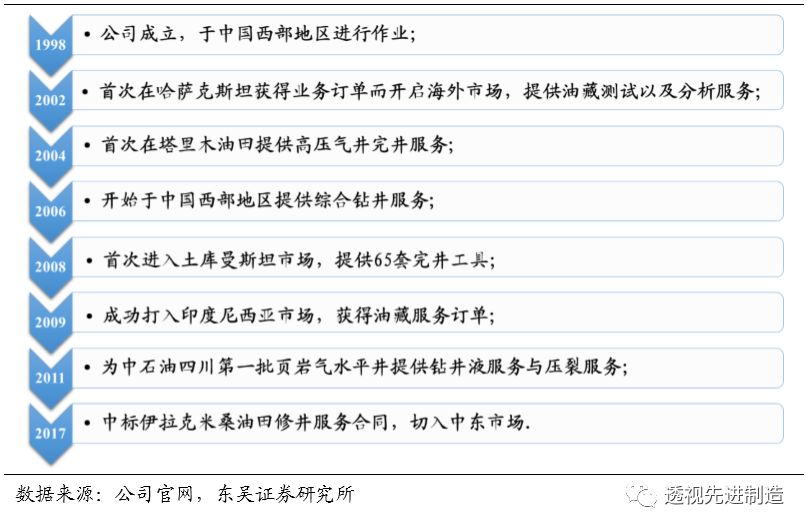

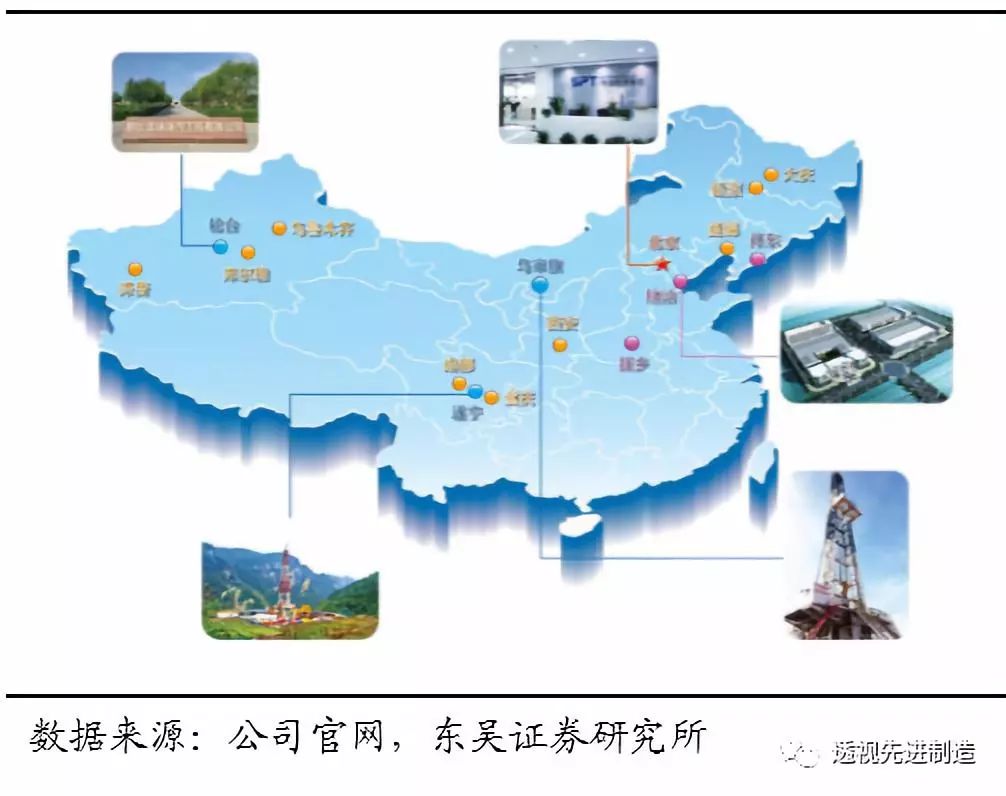

国内领先的非国有综合油气田服务供应商,业务布局多元化。公司成立于1998年,经历20年的发展,已经成为一家集方案设计、现场施工、工具制造为一体的综合性油田工程技术服务企业。服务领域主要包括油藏服务、钻井服务、完井服务、增产服务和修井打捞服务等几大板块。目前国内的主要作业区域集中在塔里木盆地和四川盆地,海外业务主要集中于哈萨克斯坦,土库曼斯坦、东南亚、中东和北美地区。

图1:公司深耕油气服务产业,持续开拓市场多元化布局

创始人技术出身, 公司技术基因雄厚。公司主要创始人兼董事长王国强系油服领域技术专家,在创立公司之前,曾担任中石油附属公司华北石油测试公司的工程师,目前已于油服领域深耕35年。公司另一位创始人兼行政总裁吴东方也曾任职中石油附属公司华北石油测试公司助理工程师,目前在油服行业也拥有近30年工作经验。创始人丰富的技术经验为公司注入了雄厚的技术基因,驱动公司在细分领域中保持行业领先地位。

1.2. 2018H1受益行业拐点,业绩持续修复

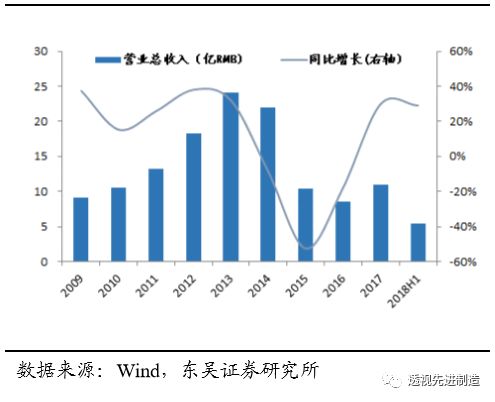

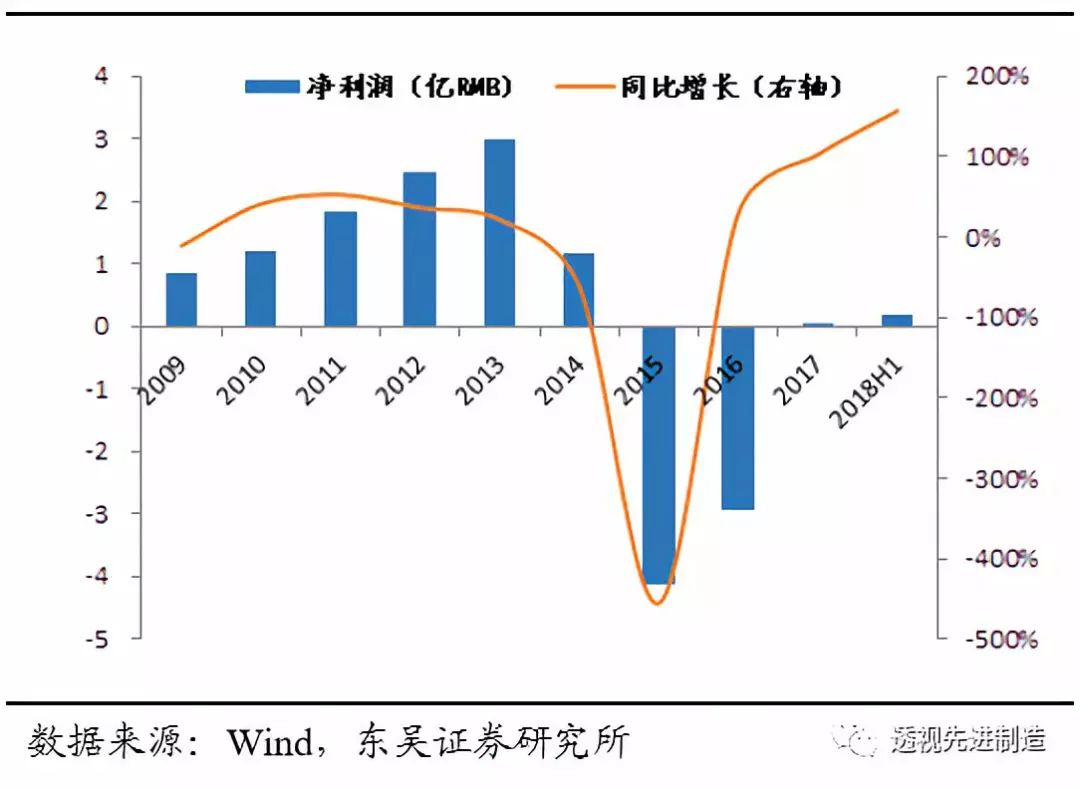

行业景气度反转,利润弹性持续释放。2018H1公司实现营收5.41亿元,同比增长29.1%;归母利润0.20亿元,在2017年扭亏为盈的基础上持续改善。在行业景气度良好的2013年,公司的营收规模曾经达到24.05亿元,对应净利润3.00亿元;而在油价下跌的三年时间里,油公司资本开支明显下滑,反应在公司的收入上也出现明显的规模下滑;下滑趋势在2017年开始反转,于2017年顺利实现扭亏,改善势头也在2018年H1持续。下半年一般是公司业务旺季,我们预计公司2018年全年业绩复苏具备较强确定性。

图2:2018H1营收5.41亿元,同比+29%

图3:2018H1净利润0.20亿元,同比扭亏

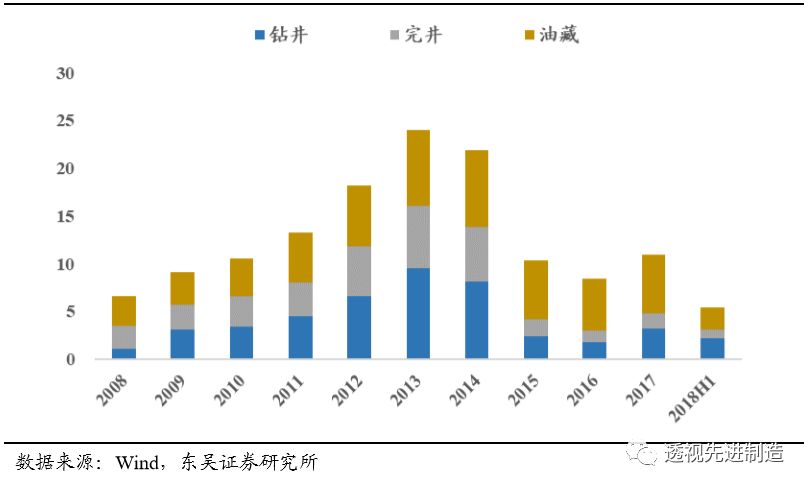

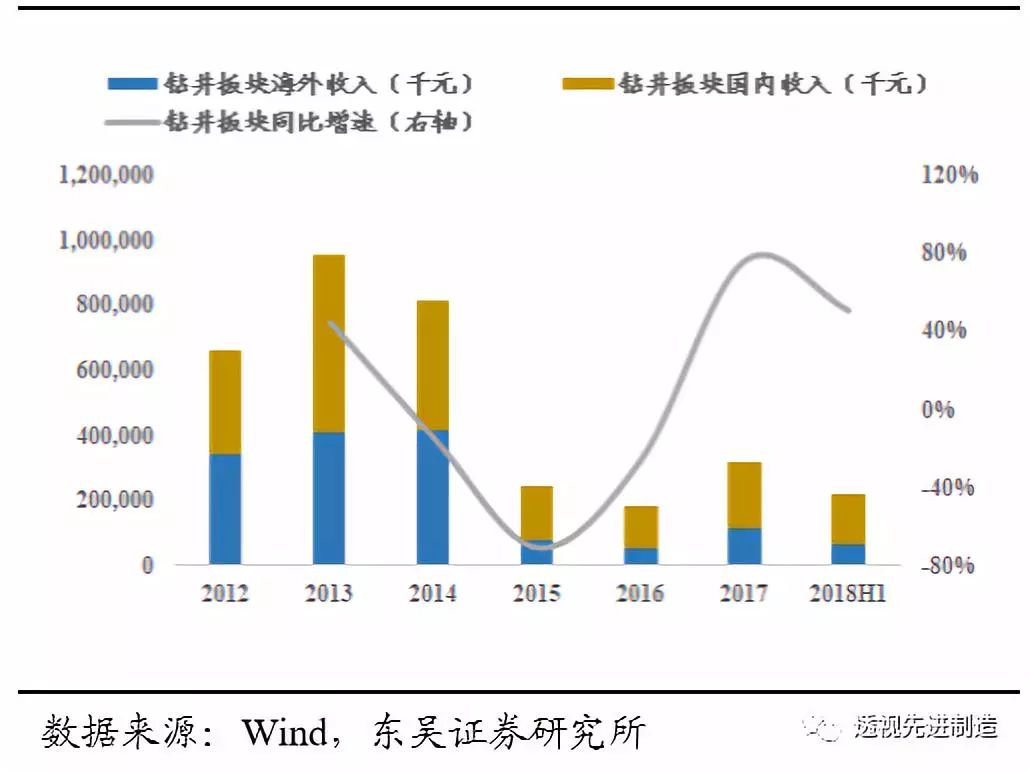

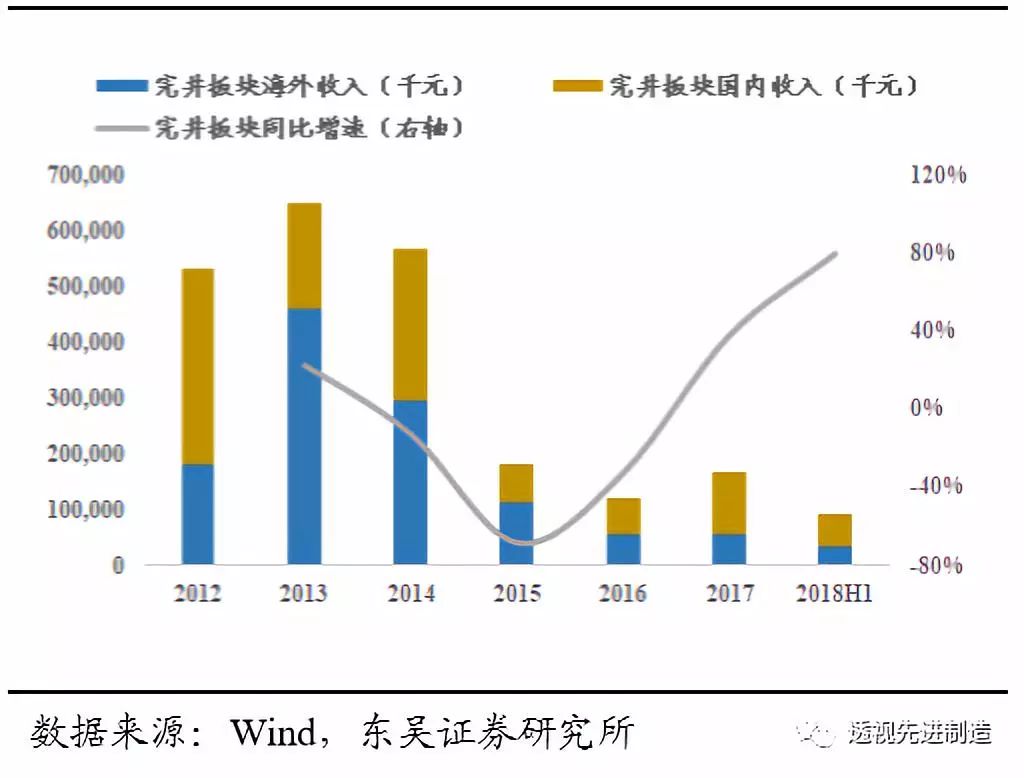

油藏服务营收占比最大,钻井&完井提升迅速。细分来看,公司业务可分为钻井、完井、油藏服务三大板块。其中油藏板块2018H1营收2.3亿元,同比+3.2%,是公司最大收入端;钻井和完井业务在国内油服行业景气度反转带动下充分放量,2018H1钻井板块营收2.2亿元,同比+50.6%;完井板块营收0.9亿元,同比+79.1%。

图4:油藏仍为收入第一大板块,钻井&完井增速迅猛(单位:亿元)

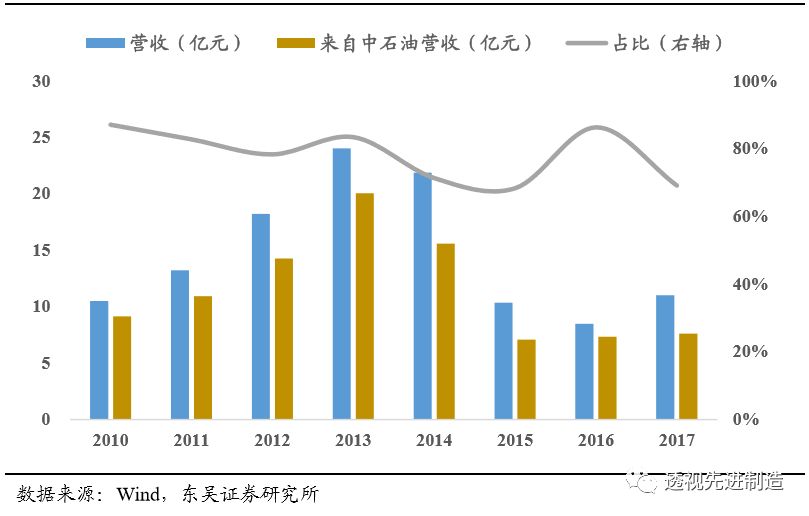

国内海外齐发力,跟随大客户高成长。自2013年起公司国内收入占比持续提升,主要系国际原油价格于2014年断崖式下降造成海外油公司资本开支大幅缩减,削减公司订单量;而公司国内业务主要以高端天然气及页岩气等非常规气为主,受益于近年国内页岩气等非常规井投资的高景气,以及公司与大客户中石油(2017年公司来自中石油收入占比达69%)的深度合作,国内收入规模和收入占比都有显著的提高。2018H1公司在国内营收3.22亿元,占比59%;海外地区收入2.18亿元,占比约为40%,其中哈萨克斯坦地区贡献了1.43亿元,占海外收入的比例超过65%。

图5:2018H1国内收入占比59%(单位:亿元)

图6:海外地区收入以哈萨克斯坦为主(单位:亿元)

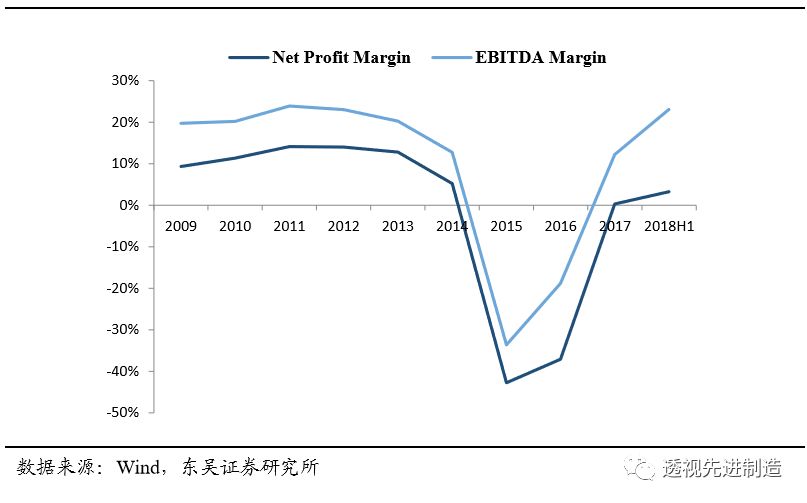

盈利能力持续上修,EBITDA Margin恢复至历史最佳水平。2018H1公司的盈利能力显著回升,其中EBITDA Margin为23.1%,基本恢复到历史最高水平;随着产能利用率的提高和工程项目作业效率提升,毛利率水平预计也将持续上修。

图7:2018H1 EBITDA Margin已恢复至历史最佳水平

2 国家政策推进油气上产,中石油勘探资本开支持续加码

2.1. 能源自主可控需求迫切,政策面强势推动国内油气上产

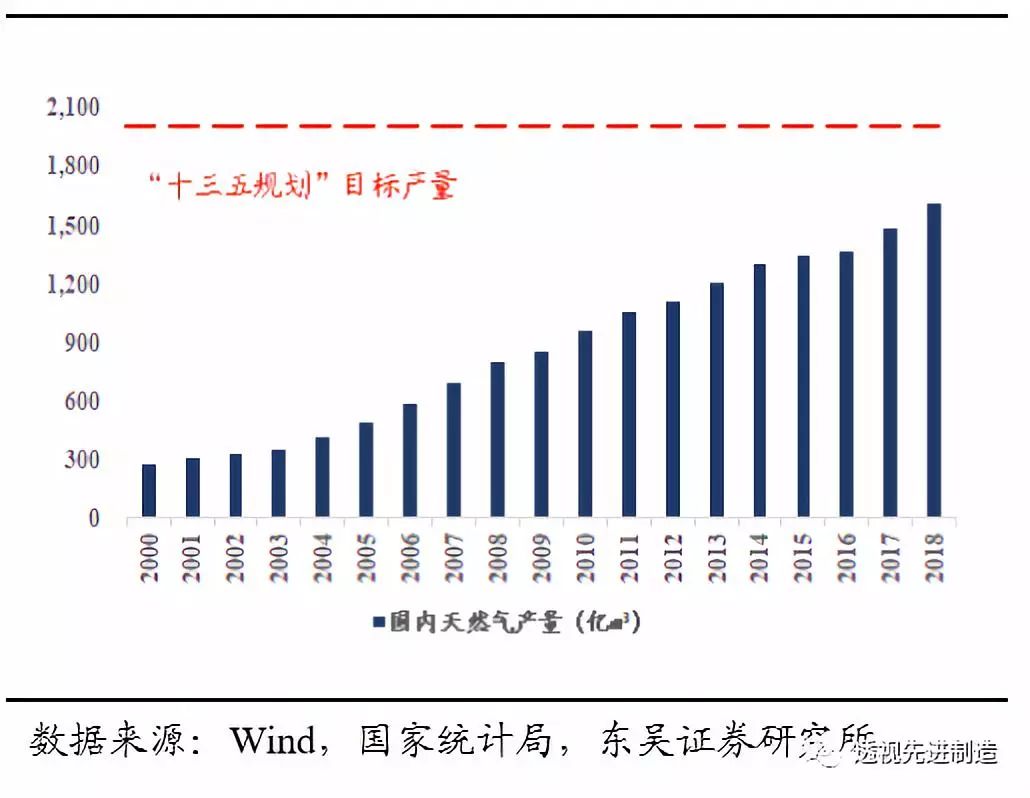

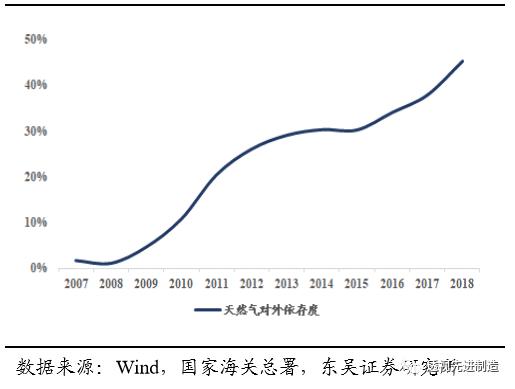

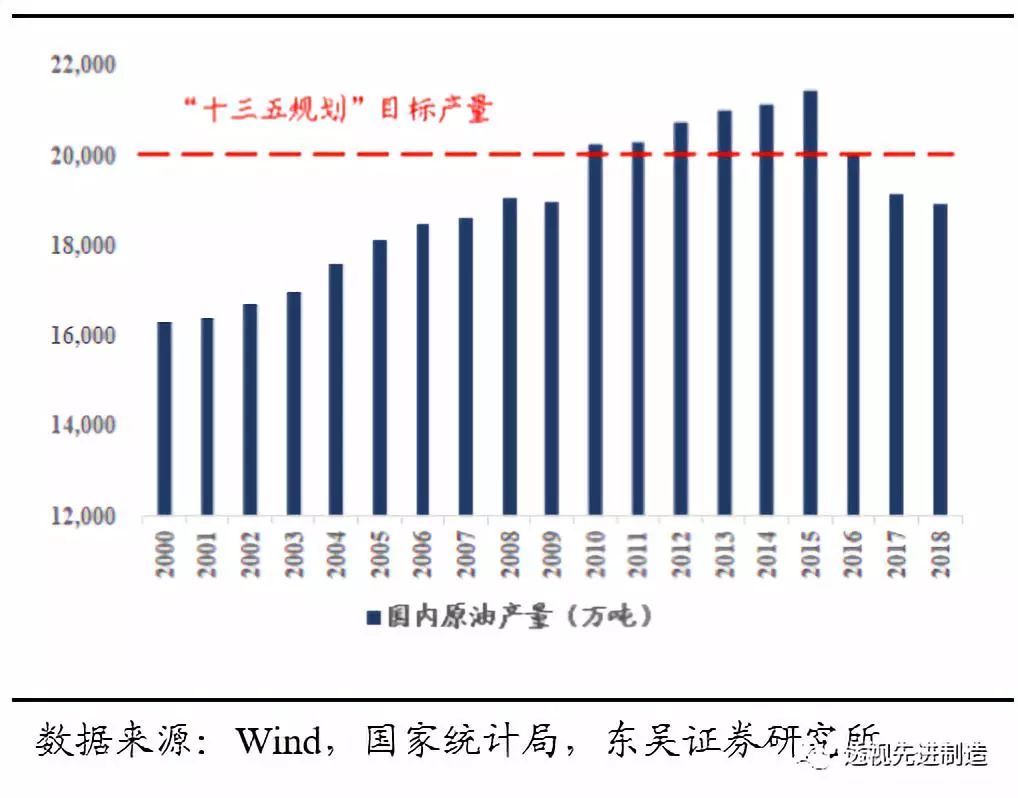

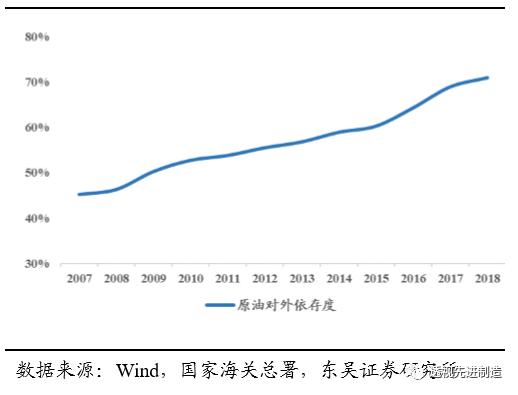

我国成为原油、天然气双料第一大进口国,能源自主可控需求迫切。根据国家海关总署公布的数据,继2017年原油进口量攀升至世界第一后,2018年我国首次超越日本成为世界第一大天然气进口国,天然气进口量达1254亿m³,对外依存度达45.3%,创历史新高;原油方面,2018年我国原油产量降至1.89亿吨,产量规模已不及2008年水平。能源自主可控需求迫切。

图8:天然气产量距十三五规划目标仍有较大缺口

图9:我国天然气对外依存度屡创新高

图10:2018年国内原油产量跌至2008年水平以下

图11:2018年原油对外依存度达70%

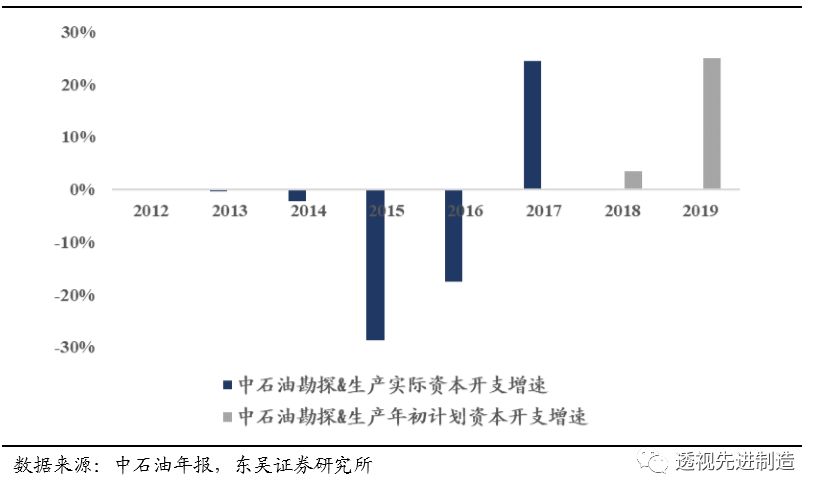

政策面推动油气上产,中石油已释放明确增产信号。根据十三五规划,2020年我国原油/天然气产量目标分别为2.0亿吨/2000亿m³,目前仍存在较大缺口。前期进度的缓慢预计将促使2019-2020年迎来国内油气上产的加速期。相应的,中石油方面已于2019年工作会议释放明确增产信号,2019年中石油投资将向上游倾斜,国内勘探开发投资运行方案将同比增长25%,其中风险勘探投资增长4倍。对比于2017年年报中披露的计划,2018年中石油勘探&生产板块资本开支力度计划同比增长3.5%,本次2019年规划力度再次加码,增产信号明确。

图12:中石油勘探&生产板块资本开支迎来加速期

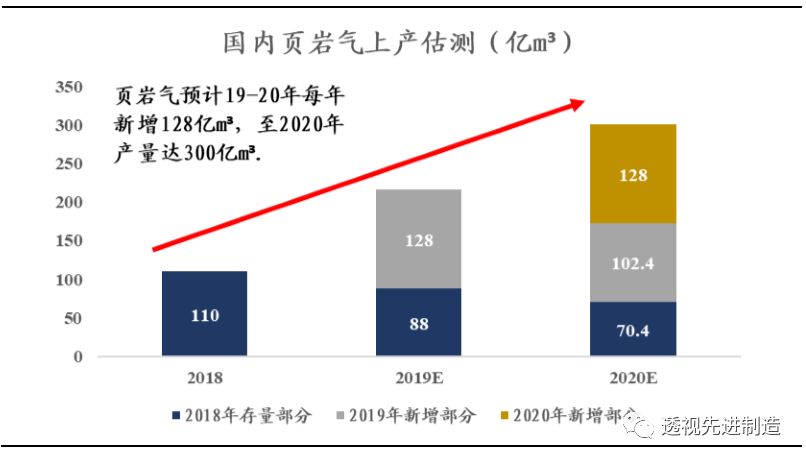

页岩气开采势在必行,相关服务市场迅速打开。根据中石油在2019年工作会议中披露的数据,2018年中石油页岩气产量为42.6亿m³,同比+41.2%,其中川南区块最大日产量突破2000万m³,成为国内日产量最大页岩气生产基地,年产能超70亿m³。但目前中石油距2020年实现页岩气产量达120亿m³的目标仍有较大缺口,此外叠加页岩气井固有的高衰减率特点,预计2019-2020年将持续页岩气高增长态势。中石油在年初工作会议中提出2019年公司风险勘探投资规模由10亿元增至50亿元。其中非常规油气作为中石油四大风险投资领域之一,预计页岩气的强势上产将催生大量相关服务需求,市场空间有望迅速打开。

图13:国内页岩气上产幅度测算(假设衰减因子20%/年)

2.2. OPEC+高效减产,原油供需平衡持续改善,油价企稳

OPEC+高效减产,油价企稳。以沙特、俄罗斯为首的OPEC+于今年年初达成减产协议,此后高效的减产执行率推动油价企稳回升。根据3月初路透社消息,本轮减产行动有望延长至2019年底,原油供需平衡有望更进一步改善。

图14:布油价格企稳

3 行业景气度反转在即,公司业绩有望突破上轮周期峰值

3.1. 三大业务驱动,公司技术具备高竞争力

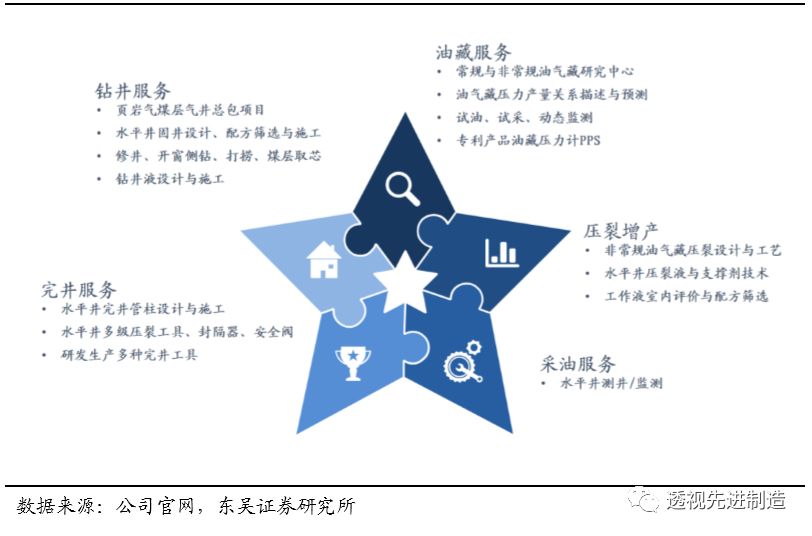

公司是提供油藏、钻井、完井一体化解决方案的油气田服务商。公司业务主要包括三大板块,一是包括油藏研究、动态监测、地质勘探和试油试采在内的油藏服务;二是包括钻井工程、钻井液技术、固井技术和修井打捞的钻井服务;三是包括完井工艺、高端完井设备和压裂酸化技术的完井服务。2018年上半年,油藏、钻井、完井业务的收入占比分别为42%、41%和17%,随着油气行业的复苏,公司的钻井和完井业务预计将先后受益,业绩贡献有望进一步提升。

图15:公司油气的一体化整包服务能力

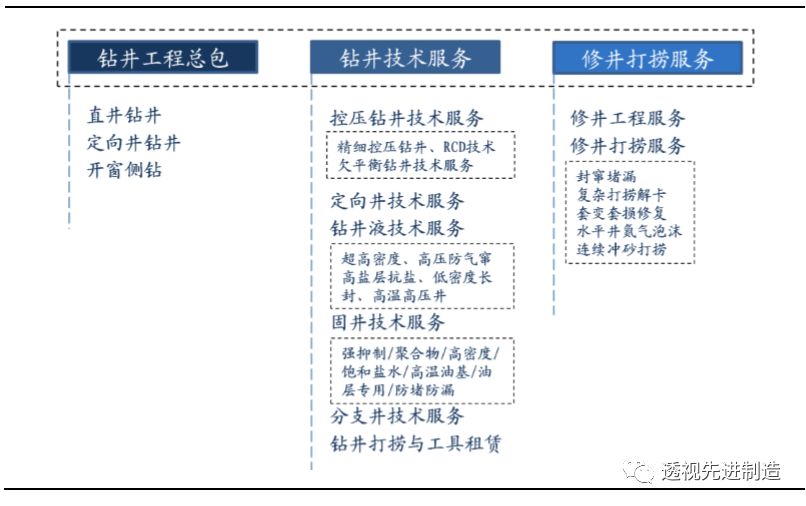

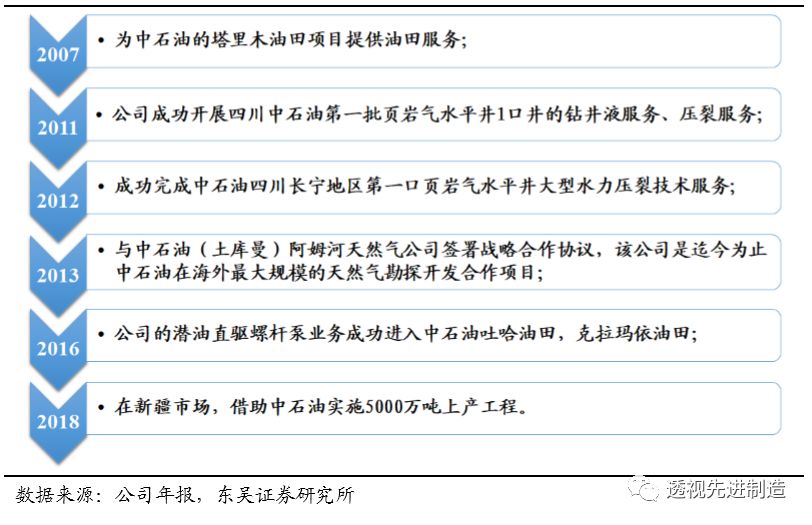

钻井液技术领先同行,筑建钻井业务核心竞争力。公司钻井服务包括钻机服务、修井机服务、固井服务及钻井液服务等。其核心竞争优势是钻井液技术。公司在西北的钻井液研发实验室是整个西北地区唯一的该领域研发实验室。2011年中石油西南油气田蜀南气矿的页岩气水平井侧钻(原井眼井塌埋钻)首次应用公司的的无土相合成基钻井液,顺利解决了井眼清洗和井壁塌陷问题,这一工程案例赢得了大客户中石油的认可。

图16:钻井服务包括工程总包、技术服务、修井打捞和固井服务

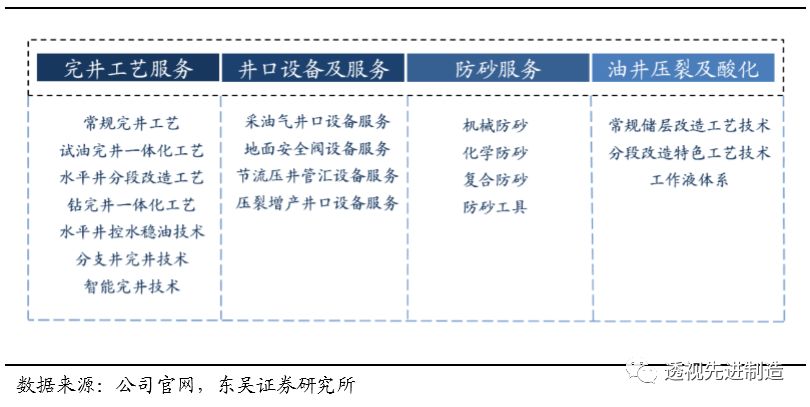

完井服务业务链完备,国内海外齐发展。公司自2002年在国内开展完井业务,是国内最早提供专业化完井服务的公司,主要服务内容包括整体方案设计、完井工具选型、匹配材料、现场施工作业、直至提交完井报告的一体化服务。此外针对低孔低渗的非常规油气藏,还能够提供分段改造井下管柱、压裂方案设计、液体体系优化到现场施工作业的一体化酸化压裂增产服务。公司累积为塔里木、哈萨克斯坦等油气田完成高难度完井作业1200次。

图17:完井服务包括工艺设计、井口设备、防砂服务和油井的压裂酸化

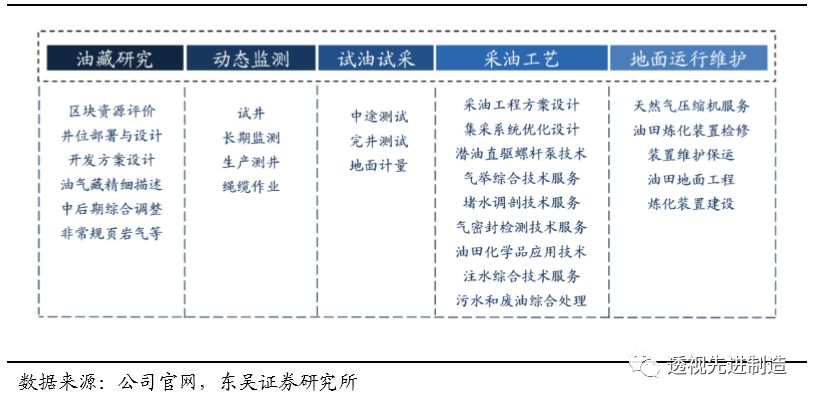

油藏服务起家电子动态监测,项目经验丰富打造行业权威性。公司最开始是做油藏业务中的电子动态监测,该部分仪器设备的收入曾占到油藏收入的50%。近年来公司拓展了地质勘探业务,包括油藏前期的地质研究,根据物探数据做研究建模,分析油藏的构造和储量。这部分的核心竞争力在于公司积累多年的项目经验,和大量的数据积累,在数据解释方面有较强的权威性。

图18:油藏服务包括油藏研究、动态监测、试油试采、采油工艺、地面维护等

3.2. 四大区块布局,市场前景广阔

目前公司主要有四大贡献重要收入来源的业务区域,分别是国内的塔里木和四川地区,国外的哈萨克斯坦和土库曼斯坦。

塔里木盆地:在2018年援疆脱贫工作会议上,中石油董事长宣布在“十三五”规划的后三年,计划在疆投资超过1500亿元,推动油气当量在5000万吨以上持续稳定增长(2017年*疆新**地区油气当量总产量约为4600万吨水平)。其中塔里木油田已明确计划,在“十三五”期间,实现油气当量产量达到3000万吨,年均探明油气储量1亿吨。根据中石油新闻官网,2018年塔里木油田产油气当量达2673万吨,同比增长135万吨;2019年塔里木油田将努力实现油气产量当量2817万吨,上调此前2785万吨目标,增产决心坚定。

此外,塔里木油田在油价下跌的三年时间中,塔里木油田几乎停滞了高端完井设备的采购,而在该地区超深、超高温和超高压钻井的三超井难度较大,投资的金额也比较大。2018年公司与塔里木签订了为期三年的高端完井工具采购框架协议,预计这部分将为公司未来贡献业绩。

四川:中石油2018年页岩气产量为42.6亿m³,其中川南区块在12月24日的日产量突破2000万立方米,创历史新高。为保证中石油2020年实现页岩气产量达120亿m³的目标,四川地区页岩气项目预计将有所提速。截至2018年9月,公司已经中标中石油四川长宁页岩气十四口井的总包订单。而四川地区地质结构复杂,前期建设的进度比较慢。我们预计,随着中石油投资量的提升,以及公司人员重心的转移与补强,预计公司有望在2019年继续斩获1-2个钻井平台订单。

哈萨克斯坦:哈萨克斯坦地区油田产量较气田高,2019年随着OPEC减产持续高效推进,原油市场的价格逐步企稳,公司与哈萨克斯坦国家石油公司、中石油的海外公司保持长期的合作关系,从事业务的市场占有率基本在90%的水平。据发改委公布的数据,2018年上半年哈萨克斯坦生产石油3852.7万吨,同比增长7.6%,生产天然气285.16亿立方米,同比增长8.6%。2018年全年哈萨克斯坦的油气产量水平逐渐恢复,预计公司在哈的收入利润规模有望逐步提升。

土库曼斯坦:该地区的收入来源主要是天然气业务,重点围绕中石油在土库曼斯坦的阿姆河天然气项目开展。根据两国协议,土库曼斯坦将通过中亚天然气管道,每年向中国输出300亿立方米的天然气,气源分为两个部分:一是来自中国石油在阿姆河右岸合同区块生产的年130亿立方米天然气,二是来自土库曼斯坦国家天然气康采恩供应的年170亿立方米天然气。中亚天然气管线预计在2020年全线完工,公司在土库曼高端完井设备的销售、完工工艺设计等方面有较高的市占率,管线资本开支投入的规模较大,可以预期这一区域未来来自天然气管线的开发和收入会大幅增长。

图19:国内业务分布在西部和西南地区

图20:国际业务分布在中亚、东南亚、中东、北美地区

3.3. 受益行业景气度持续攀升,业绩有望突破上一轮高景气周期峰值

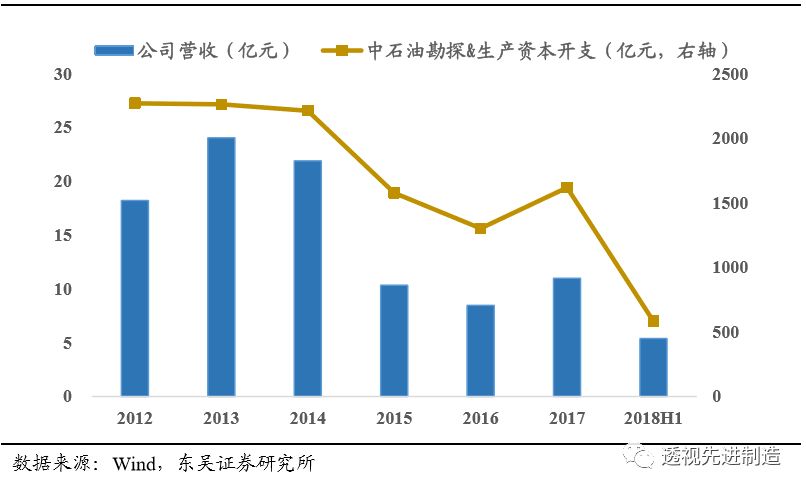

中石油资本开支提速在即,公司迈入业绩上升通道。中石油作为公司最大下游客户,其资本开支力度与公司收入有较强正相关关系。公司上一轮业绩的高点在2013年,当年公司实现营收24.0亿元(其中中石油占20.0亿元),实现归母净利润3.1亿元,而当年中石油勘探&生产板块资本开支达2264亿元;根据中石油今年一月工作会议计划,2019年勘探&生产板块资本开支预计将提升25%。由于2018年中石油实际资本开支数据仍未公布,我们以其2017年年报中披露的计划值1676亿元作为指引,则可计算出2019年规模约为2095亿元,这也是自2015年来再次突破2000亿元关口;而2020年作为十三五的收官之年,在天然气与页岩气等非常规天然气上产工作紧迫背景下,若以其资本开支力度在2019年基础上再增长10%测算,则2020年规模将达2300亿元以上,超越上一轮2013年高点。

图21:公司与中石油合作史

图22:公司营收与中石油勘探&生产板块资本开支存在很强正相关性

中石油页岩气开采提速,公司业绩受益,有望突破上一轮周期高点。我们认为公司有望受益国内中石油提速非常规气开发而带来的资本开支力度加码,叠加海外市场的发展,本轮高景气周期业绩有望突破上一轮高点。相较于2013年,在本轮是以页岩气开发为驱动的国内油服市场,公司在四川地区获得更多订单;而在其余市场,公司预计通过技术进步、市场拓展,维持市占率,在“三高”等复杂片区依旧维持着较高的技术壁垒。因此,我们认为,随着国内页岩气等非常规气开发的推进、以及公司与大客户中石油的深度合作,本轮业绩有望突破上一轮高点。

图23:来自中石油收入占公司总营收比重65%-90%

从收入增速来看,公司钻井和完井预计将持续快速发展。钻井和完井都属于油田开发阶段,对应同一阶段的资本开支。根据公司公告,2018年已经中标中石油四川长宁页岩气十四口井的总包订单。此外,塔里木盆地一直是公司收入最主要贡献地区。而海外业务,尤其是中亚地区,也会随着天然气业务发展稳步提升。

图24:公司钻井板块增速迅猛,主要系国内区推动

图25:完井板块迅速放量

此外,从毛利率来看,根据我们草根调研的结果,油服作业的毛利率水平未达到上一轮景气高点的水平。但是,随着作业量的增多,一方面有效摊薄企业自身成本,另一方面油服企业提升了产业链话语权,随着费率的提升,毛利率有望持续改善。

3.4. 资产质量好,保证行业复苏期业绩高弹性

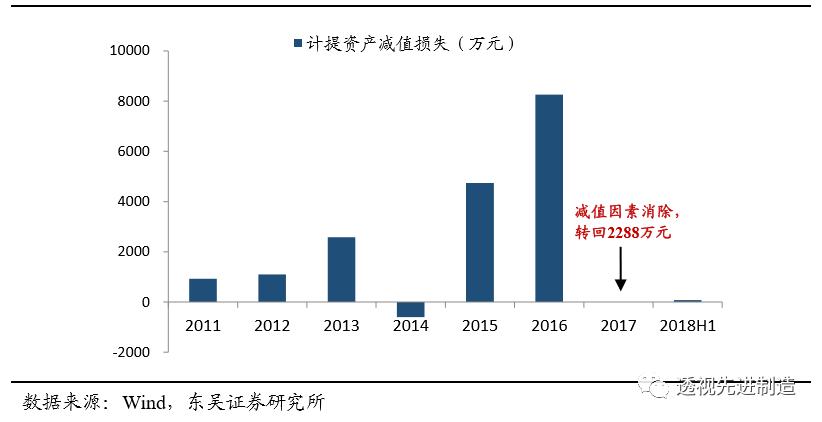

资产质量良好,行业复苏期业绩弹性大。2015年公司大额亏损的重要原因是:收入端行业景气下行造成业务萎缩,成本端公司的固定支出较大,其中固定资产折旧费用1.02亿元、职工薪酬支出5.44亿元。油气田项目作业量减少,作业效率降低,运输等一次性变动成本的负担加重,拖累了成本支出。而公司在行业景气度低迷的2015年和2016年分别足额计提了资产减值损失4746万元、8258万元,计提后公司的资产质量良好,暂不存在其他减值因素。且公司在2017年行业回暖时,部分减值资产判定减值因素消除,转回2288万元。

图26:2015-2016年已经足额计提资产减值损失

3.5. 低估值属性稀缺标的,PB估值仍处于历史低位

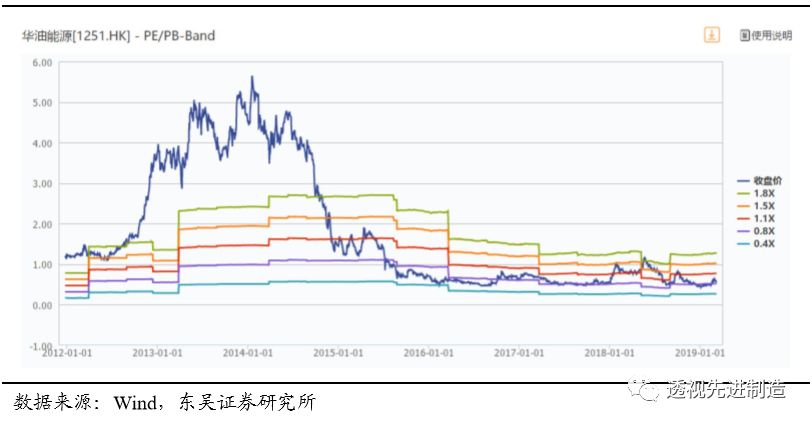

PB估值仍处于历史低位,上修空间大。公司PB(MRQ)目前仅为0.8倍,仍处于历史低位。历史来看,公司PB于2014年达到峰值水平,一度站上5.3倍。预计在国内能源自主可控需求日益迫切,叠加开采成本走低加强油气自发开采意愿的背景下,国内油公司资本开支预计步入上升通道,给油服行业带来景气度确定性改善,驱动公司PB进入上修期。

图27:公司PB估值仍处于历史低位

PE也处于公司低位区间。根据我们的预测,公司2018-2020年PE分别为9/5/3倍,公司PE估值同样处于低位区间,具备较高投资价值。(备注:港元汇率按2019/3/12的0.8552计算)

图28:同行业可比公司PE估值

4 盈利预测

根据中石油在2019年工作会议中披露的数据,2018年中石油页岩气产量为42.6亿m³,同比+41.2%,其中川南区块日产量突破2000万m³,成为国内日产量最大页岩气生产基地,年产能超70亿m³。而根据中石油此前设定的至2020年实现页岩气产量达120亿m³目标仍有较大缺口,此外叠加页岩气井固有的高衰减率特点,预计2019-2020年将持续页岩气高增长态势。中石油在年初工作会议中提出2019年公司风险勘探投资规模由10亿元增至50亿元。其中非常规油气作为中石油四大风险投资领域之一,预计页岩气的强势上产将催生大量相关服务需求,市场空间有望迅速打开。

公司上一轮业绩的高点在2013年,当年公司实现营收24.0亿元(其中中石油占20.0亿元),实现归母净利润3.1亿元,而当年中石油勘探&生产板块资本开支达2264亿元;根据中石油今年一月工作会议计划,2019年勘探&生产板块资本开支预计将提升25%。由于2018年中石油实际资本开支数据仍未公布,我们以其2017年年报中披露的计划值1676亿元作为指引,则可计算出2019年规模约为2095亿元,这也是自2015年来再次突破2000亿元关口;而2020年作为十三五的收官之年,在天然气与页岩气等非常规天然气上产工作紧迫背景下,若以其资本开支力度在2019年基础上再增长10%测算,则2020年规模将达2300亿元以上,超越上一轮2013年高点。

从收入增速来看,公司钻井和完井预计将持续快速发展。钻井和完井都属于油田开发阶段,对应同一阶段的资本开支。根据公司公告,2018年已经中标中石油四川长宁页岩气十四口井的总包订单。2019-2020年随着国内开采页岩气力度加码,且四川区块作为中石油页岩气主战场,预计仍将持续释放钻、完井作业量,增厚公司订单;此外,塔里木盆地一直是公司收入最主要贡献地区。而海外业务,尤其是中亚地区,也会随着天然气业务发展稳步提升。油藏服务板块属于油田生产阶段,作为公司创业初期的主攻业务,公司在该领域已积累了领先行业的技术经验,具备较强的行业权威性,同时在细分市场保持着市占率的领先优势。预计未来随着下游客户对油田生产效率、环保的持续高追求,公司油藏板块收入将会继续稳步增长。

而从毛利率来看,根据我们草根调研的结果,油服作业的毛利率水平未达到上一轮景气高点的水平。但是,随着作业量的增多,一方面有效摊薄企业自身成本,另一方面油服企业提升了产业链话语权,随着费率的提升,毛利率有望持续改善。

综合以上,我们预计2019-2020年将迎来新一轮油服行业高景气周期,相较于上一轮由油价驱动的景气周期(2013年),本轮是以政策面驱动国内页岩气开发提速为催化因素。公司2018H1业绩已触底反弹,目前订单显著回暖,营收、毛利率显著提升,EPS有望持续改善;另一方面,国家强力推进超常规增产油气资源,并随着开采成本的下降,经济效益的体现,油气自发开采意愿同时提升,估值水平也有望持续提升。我们认为公司有望迎来业绩与估值的戴维斯双击。随着国内页岩气等非常规气开发的推进,公司本轮业绩有望突破上一轮高景气周期的高点。预计2018-2020年营收16.3/20.7/24.2亿元,归母净利润0.95/1.9/3.0亿元,对应PE 9/5/3 X,首次覆盖,给予“买入”评级 。(备注:港元汇率按2019/3/12的0.8552计算)

5 风险提示

国内油公司资本开支不及预期。以中石油为主的国内油公司是华油能源主要的下游客户,若油公司资本开支力度不及预期,则会给公司订单量带来一定削减。

公司页岩气业务的收入主要来自于中石油及其子公司,虽然有较高的进入壁垒,短时间内不存在外来竞争者风险,但仍存在中标提价不及预期,或项目的施工进展速度不及预期。

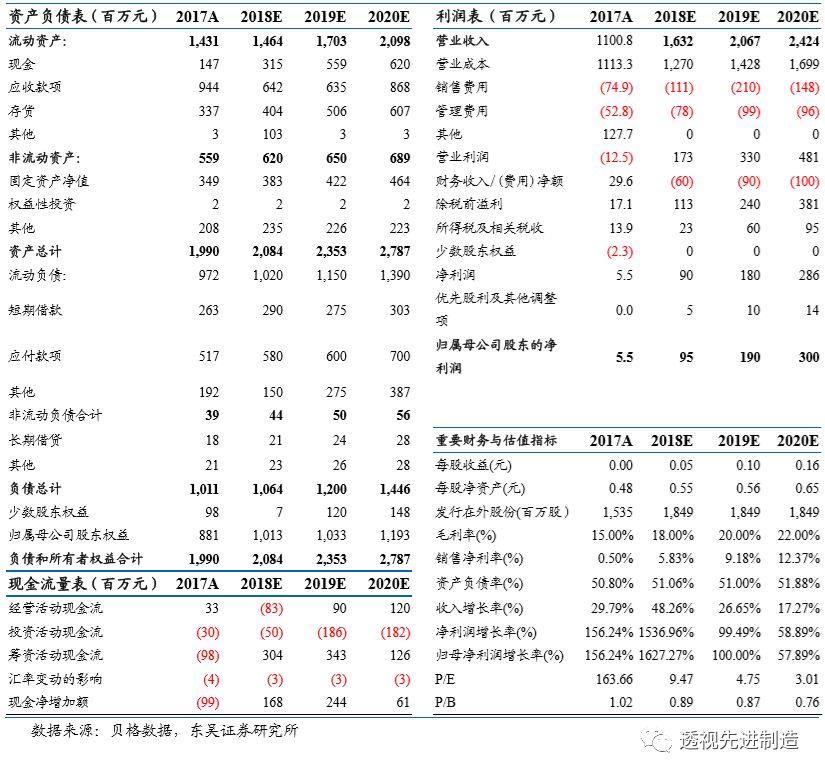

华油能源三大财务预测表(港元汇率按2019年3月12日0.8552计算)

感谢您支持东吴陈显帆团队

东吴机械研究团队荣誉

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名

陈显帆 东吴研究所副所长,董事总经理,大制造组组长,机械军工首席分析师 (全行业覆盖)

机械行业2017年新财富第二名,2016年新财富第四名,2015年新财富第三名,2014年新财富第二名;所在团队2012-2013年获得新财富第一名。伦敦大学学院机械工程学士、金融学硕士。4年银行工作经验。2011-2015年曾任中国银河证券机械行业首席分析师。2015年加入东吴证券。

周尔双 高级分析师 (工程机械,锂电设备,半导体设备,智能制造,电梯,核电设备)

英国约克大学财务管理学士、金融学硕士,六年机械研究经验,2013年加入东吴证券。

倪正洋 分析师 (激光、油服、OLED、轨交、船舶、新材料)

*京大南**学材料学学士、上海交大材料学硕士。2016年加入东吴证券。

朱贝贝 研究助理(智能制造)

武汉大学学士、上海国家会计学院会计硕士。2018年加入东吴证券。

免责声明

本公众订阅号(微信号:透视先进制造)由东吴证券研究所陈显帆团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所陈显帆团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。