市场上谈到平安银行就喜欢拿他与招商银行比,今天我也来凑凑热闹,从利润表的角度分析平安银行比招商银行差在哪以及平安银行如何提高盈利能力。首先说结论,平安银行与招商银行的差距主要体现在负债成本和资产质量,而提高平安银行的盈利水平则主要是为对公客户提供良好的服务,以提高对公存款的沉淀。图1是2020年招商银行与平安银行ROA因素分解情况图。

图1 招商银行与平安银行的ROA分析

从图1可以看出,在营业收入相差无几的情况线下,减值损失大幅度拉低了平安银行的盈利能力。对于营业收入这块儿,平安银行在负债成本较高的情况下通过提高资产收益(主要是*款贷**利率)来保持可观的净息差,由于客户的逆向选择性(信用好的客户不会借如此高利率的*款贷**),使得平安银行需要承担较大的信用风险,从而最终资产收益大幅低于招商银行。

既然知道平安银行的问题所在,那么平安银行如何提高自己的盈利能力呢?由于平安银行的负债成本高于同行,为了保持可观的净息差,所以平安银行只能通过提高*款贷**利率的方式达到目标。因为银行提供的*款贷**产品是无差别的(A银行或B银行提供的都是钱),所以优质客户就会选择去其他提供低利率*款贷**的银行,而选择平安银行高利率*款贷**的则是那些信用没那么好的一群客户。因此,并不是客群导致平安银行资产质量不好,信贷成本高,而是平安银行负债成本太高导致*款贷**利率高使得客群质量欠佳。 由于存款在付息负债中占大部分,从而下面仅讨论存款。通过上面分析,我们知道要提高平安银行的盈利能力,需要提高存款的量以及降低存款的价,重点是对公存款(原因如图2所示)。图2是2021H1招商银行对公和零售的*款贷**以及存款。

图2 2021H1招行对公以及零售的存款与*款贷**

在图2中,由于零售*款贷**派生存款很难,所以零售为主的银行不得不从对公条线借用存款资金发放*款贷**,对公条线能够为零售条线提供资金也是零售银行为何要做好对公的原因之一。

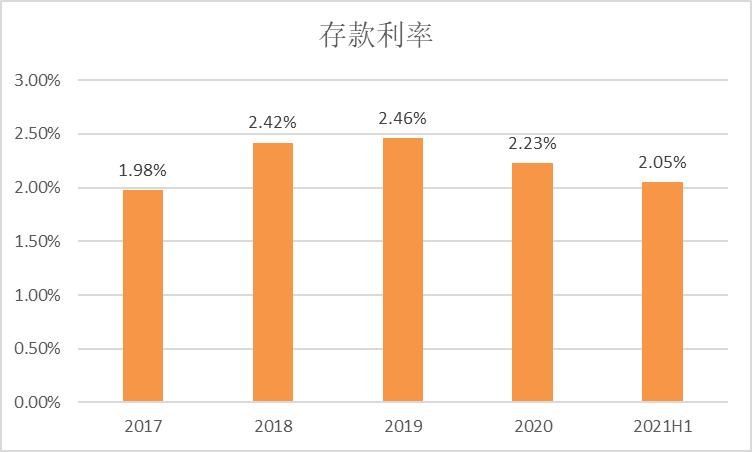

平安银行也认识到对公的重要性,所以在零售转型的下半场提出了对公做精战略,目前看该战略有利于存款价的下降,但是量也在下降。图3是近几年平安银行存款成本的变化,图4是平安银行存款量的变化。

图3 平安银行的存款利率

在2016年到2019年,平安银行发力零售业务,将零售*款贷**占比由35%提升到60.81%,在此之后开始发力对公业务。从图3可以看出,近两年平安银行的存款利率在不断地下行。

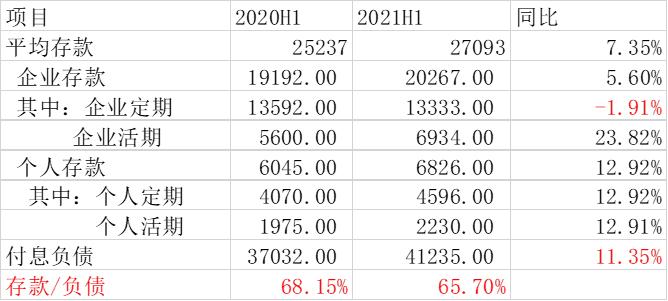

图4 平安银行存款量的变化

在图4中,平安银行“存款/付息负债”的比例下降到65.7%,其中除企业定期存款之外其他存款同比增速都高于付息负债的增速,说明存款量的下降完全是因为企业定期存款同比下降引起的。定期存款对存款利率很敏感,故初步认为是因为平安银行大幅降低存款利率导致的,不过可喜的是代表企业客户粘性的活期存款在大幅度增加。