一、公司概况

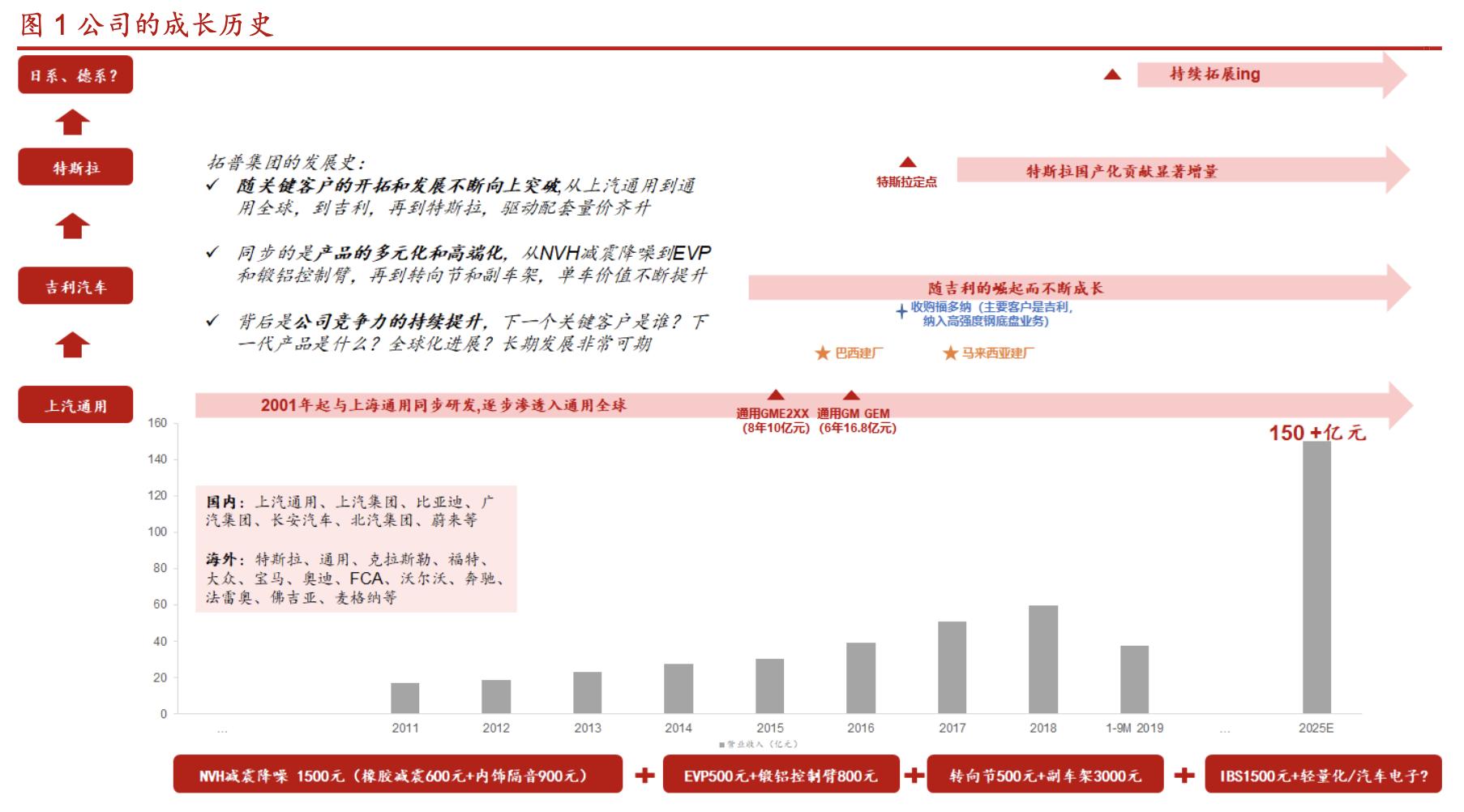

拓普集团的成长史是自主零部件公司核心成长的典范:

随关键客户的开拓和发展不断向上突破,从上汽通用到通用全球,到吉利汽车,再到特斯拉,驱动配套量价齐升;

同步的是产品的多元化和高端化,从NVH减震降噪到EVP和锻铝控制臂,再到转向节和副车架,单车价值不断提升;

认为公司中长期发展非常可期,不断向上突破,顺应电动智能化趋势,成为自主零部件头部:

- 1)看好特斯拉产业链+吉利产业链,拓普集团作为特斯拉产业链高业绩弹性标的和吉利汽车产业链最受益标的,预计2025年营收有望突破150亿元;

- 2)凭借客户拓展和产品拓展核心优势,公司未来还有望打入日系、德系客户,同时还能开发出更多的轻量化产品;汽车电子领域也有望取得突破,打开长期成长空间,在行业迎来电动智能化变革下,顺势崛起成为自主零部件头部。

二、客户情况

公司的客户拓展:从上汽通用到通用全球,到吉利,再到特斯拉

- 特斯拉:公司已进入国产特斯拉Model 3的供应链,预计配套的产品包括底盘系统和内饰系统,单车配套价值约6,000元,预计2020/2021/2022年国产特斯拉Model3产量达15万辆/24/40万辆,对应营收弹性15.3%/22.4%/26.7%。特斯拉ModelY将于2021年实现国产化,与特斯拉Model3共享约75%的零部件

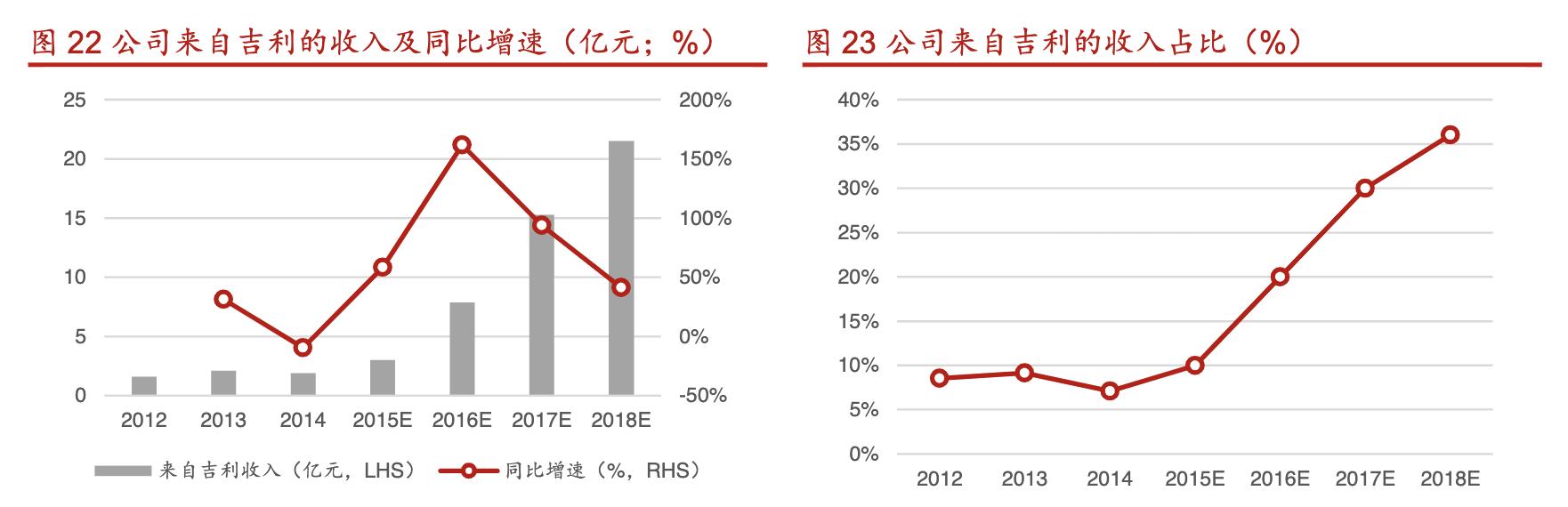

- 吉利:从吉利到“大吉利”,不断成长。吉利是公司的第一大客户,预计营收占比35%以上。公司已全面配套吉利明星车型和CMA平台车型。吉利正在与沃尔沃探讨业务合并的可能性,有望推动沃尔沃在华零部件本土化,预计“大吉利”将为公司贡献营收超50亿元。

- 通用:全球化扩张。从上汽通用到通用全球,配套关系不断加深。认为未来增量来源于:1)上汽通用配套比例的持续提升;2)通用全球A点订单的更多获取。

- 其他+:进口替代加速。全球车企降本压力加大,公司有望凭借高性价比在长安福特等原有客户实现单点份额提升和开拓日系、德系等新客户,并逐步加强海外渗透。

1.特斯拉:兼具高单车价值和高弹性共振向上

特斯拉正在积极通过零部件供应本土化以降本,目前国产特斯拉Model3零部件国产化率为30%,判断今年年中有望升至50%以上。欧美亮眼表现验证特斯拉Model3的产品力,国产特斯拉Model 3价格已下探至30万以下,认为国产特斯拉Model3具备爆款潜质,类比苹果iPhone4,有望加速电动车渗透并带动产业链繁荣向上。公司已进入国产特斯拉Model 3的供应链,预计配套的产品包括底盘系统和内饰系统,单车配套价值约6000元,预计2020/2021/2022年国产特斯拉Model3产量达15/24/40万辆,对应营收弹性15.3%/22.4%/26.7%。特斯拉ModelY将于2021年国产化,与特斯拉Model3共享约75%的零部件。

2.吉利:从吉利到“大吉利”不断成长

随吉利的崛起而不断成长。2015-2017年吉利迎来强产品周期,一方面销量高速增长,对应销量增速+23.1%/+47.1%/+63.6%,驱动公司产品销量显著增长;另一方面吉利品牌向上,平均出厂单价提升,驱动公司产品单车配套价值提升。同时公司与吉利的合作不断加深,2017年底收购福多纳,其主要客户是吉利,从而在吉利的供应体系的份额进一步提升,预计由2014年的7.1%提升至2018年的35%以上,目前吉利是公司的第一大客户。0.00.51.01.52.02.5Model 3欧洲交付量(万辆)

预计“大吉利”将为公司贡献营收50亿元以上。判断国产替代趋势下公司在吉利的配套比例有望增加,且ASP将随着吉利产品结构的优化而提升,预计吉利+领克合计销量将突破200万辆,有望为公司贡献营收30亿元以上;预计“大吉利”(吉利+领克+沃尔沃)合计销量将突破300万辆,有望为公司贡献营收50亿元以上。

3.通用:海外渗透走向全球

从上汽通用到通用全球,全球化启航。自2001年起公司便与上海通用同步研发减震器,配套关系长期稳定,供货多款车型,预计行业下行趋势下,公司凭借高性价比有望实现在上汽通用的配套比例提升。2015年公司减震器获得通用GM E2XX平台8年10亿元订单(2016年9月量产),2016年又获得通用GM GEM平台6年16.8亿元订单(2019年3月量产),同年公司在巴西圣保罗设立制造工厂,通用全球A点订单逻辑逐渐兑现,未来有望逐步获得更多海外订单。

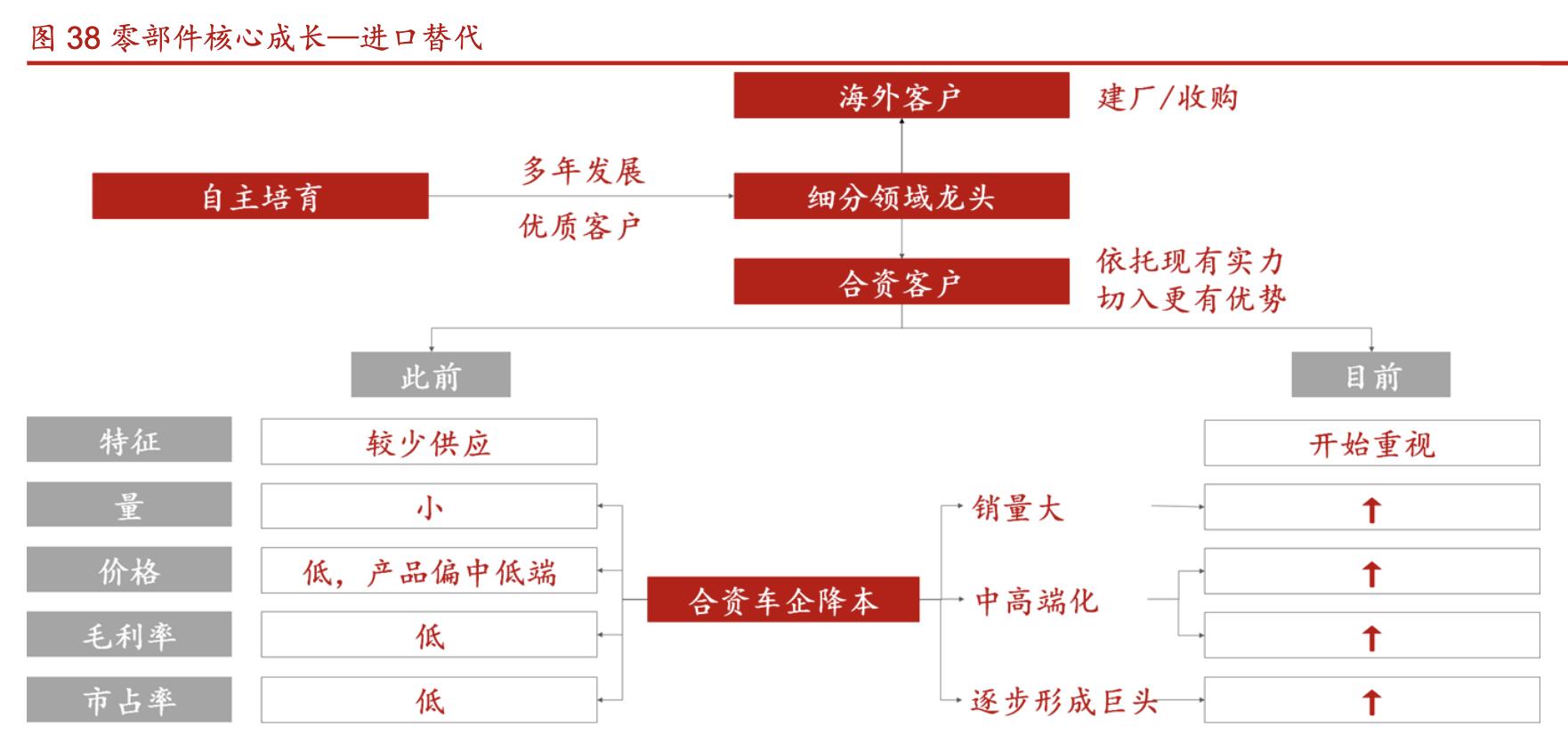

4.其他:进口替代加速开拓新增量

合资车企降本压力加大,自主零部件凭借性价比提升份额。自2018年以来乘用车行业步入下行周期,2019年中国乘用车销量同比下滑9.5%,主流合资车企盈利能力承压,对低成本和新品推出速度的诉求提升,需要改变采购策略,寻求性价比更高的供应商。同时自主零部件的性价比不断提升,与合资车企降本需求匹配,从而能够:1)单点渗透实现份额提升,以长安福特为例,2019年销量同比下滑51.3%,判断公司有望提升在长安福特的配套比例;2)开拓日系、德系等新的合资客户,获取更多订单,公司2017年报,力争以本田业务为起点实现突破,后续通过日本本地化运作继续扩大日系业务,认为公司与日系客户接触至今已有2-3年,随着公司产品的不断拓展,预计未来有望获取更多订单。

三、产品:不止NVH还有轻量化+汽车电子

公司的产品拓展:从NVH减震降噪到EVP和锻铝控制臂,再到转向节和副车架,单车配套价值从1,500元到2,800元到6,300元。公司是NVH减震降噪龙头,市占率有望逐渐提升;短期看轻量化底盘成为公司高速增长的重要引擎,中长期看汽车电子与趋势共舞放量。

1.轻量化:持续布局打开成长空间

轻量化底盘持续布局,收购福多纳覆盖主流产品线。公司为全球少数掌握高强度钢和轻合金核心工艺制造商之一,布局锻造工艺、真空精密压铸工艺、差压铸造工艺、挤压铸造工艺及高压压铸工艺等五大工艺,2002年便已开始布局轻量化产品,其中锻铝控制臂于2015年实现量产,打破外资在国内的垄断格局。2017年12月收购福多纳,纳入其锻铝控制臂、副车架及转向节等高强度钢业务。目前公司已形成铝合金+高强度钢双重布局,覆盖目前主流轻量化技术路线,协同效应显著增强。公司轻量化底盘业务2018年实现营收11.7亿元,同比增长221.3%,主要受福多纳并表影响;2019H1营收5.0亿元,同比减少15.6%。目前已进入特斯拉、吉利、比亚迪、北汽、长城、蔚来、威马等供应链,随着电动化加速发展,公司有望拓展更多客户

轻量化产品赛道优质,打开全新成长空间。轻量化产品和公司传统业务相比价值量相对较高,赛道优质。预计传统NVH和内饰件单车配套约1,500元,而高强度钢+轻合金单车配套约为3,000-3,500元,全铝合金底盘系统单车配套超4,000元。认为轻量化对于燃油汽车和新能源汽车均可显著降低能源消耗,提升车辆性能参数,在排放限制和新能源汽车续航里程提升的背景下可显著提升单车配套价值量。到2024年全球汽车轻量化市场空间169.6亿美元,2016-2024年复合增速可达12.5%,轻量化产品可为公司打开全新成长空间。

2.汽车电子:前瞻布局静待发力

电子真空泵(EVP):超前布局增量可期电子真空泵(EVP)业务超前布局,产能爬坡带来增量。公司2007年成立汽车电子系统事业部,2013年完成第一代EVP研发并小规模生产,2017年完成升级换代,进入推广和量产阶段。2018年公司EVP业务实现营收1.26亿元,同比增长13.5%,毛利率36.5%。公司于2017年完成EVP项目4.3亿元募资,将于2022年完成产能建设。建设完成后,预计产能将达到260万套。

到2020年国内EVP市场需求将接近1,400万套,考虑到零部件技术成熟产生的年降,EVP市场规模将达到36亿元。技术积累打破外商垄断。公司EVP项目布局较早,技术能力已经成熟,先后研发柱塞式电子真空辅助泵、叶片式电子真空辅助泵和面向新能源汽车的叶片式电子真空独立泵等三代产品,逐步打破海拉、大陆在EVP市场的垄断地位。公司EVP业务目前处于产能建设和产量爬坡期,未来成长潜力可观。

3.NVH:传统核心业务龙头地位稳固

汽车NVH零部件通常分为减震产品和降噪产品两大类。1)减震产品主要包括橡胶减震产品和弹簧阻尼减震产品,其中橡胶减震产品用于动力总成、车身、底盘等各类结构件之间的弹性连接和缓冲;弹簧阻尼减震器主要包括各类悬架弹簧及液压筒式减震器,起到轮胎和车身的弹性连接和提供阻尼的作用。2)降噪产品主要包括隔音吸音产品和密封产品,主要分布于发动机舱、乘员厢、行李厢和底盘,其中如顶棚、主地毯等在内的大部分内饰件也同时是车内噪声控制的重要零部件。NVH产品线是公司的传统核心业务,2012-2014年公司橡胶减震器销售额国内排名第一,隔音器销售额国内排名第六。

公司2018年NVH业务(减震产品+内饰功能件)实现营收46.5亿元,其中减震产品营收24.3亿元,毛利30.5%,内饰功能件营收22.2亿元,毛利23.6%,两者合计占总营收77.7%。NVH作为公司核心业务,此前一直处于增长态势,但2019年由于宏观经济下行,汽车消费透支效应影响,公司NVH业务首次出现同比增速转负,认为随2020年车市回暖,NVH营收将出现修复明显。

市场规模稳步上升,电动化加速有望驱动业绩增长。到2020年国内橡胶减震产品市场总容量将达到241亿元,其中:OEM市场容量为171亿元,AM市场容量为70亿元;国内隔音产品市场容量将达到276亿元。相比于传统燃油车平均约3个的单车配套量,新能源汽车的单车配套量有望增加至10个,电动化加速发展下,公司作为国内NVH龙头,有望从市场规模上升中持续受益,抢夺更多份额实现业绩增长。

四、财务情况

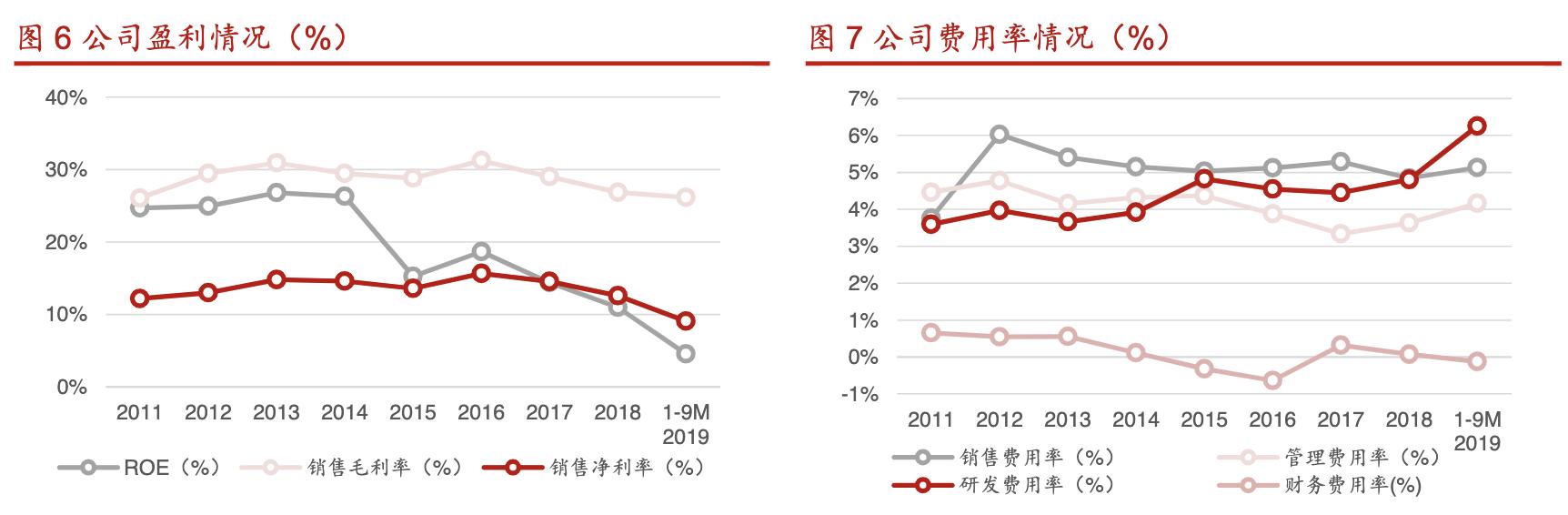

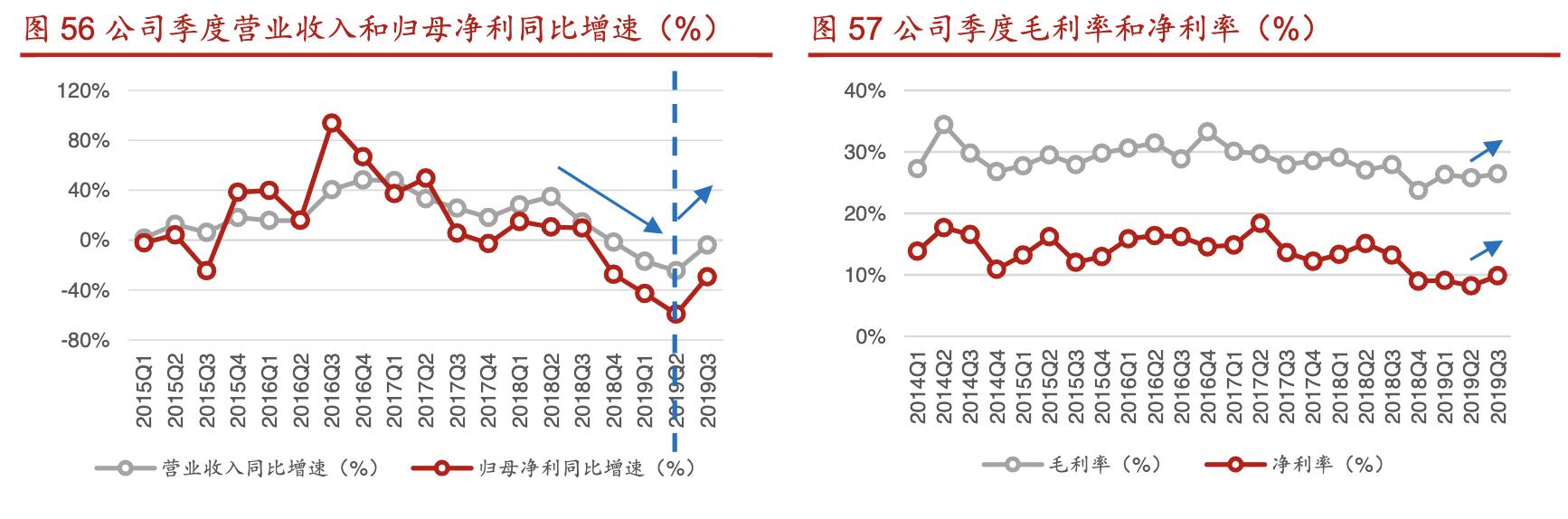

1.业绩降幅明显收窄2019Q4持续改善

业绩降幅于2019Q2达到高点,2019Q4持续改善。自2018H2以来,公司营业收入和归母净利同比增速持续下降,于2019Q2达到低点,2019Q3开始回升。2019Q1-Q3营业收入同比增速分别为-16.8%/-24.4%/-3.8%,归母净利同比增速分别为-42.7%/-59.1%/-29.4%, 毛 利 率 分 别 为26.3%/25.8%/26.4%, 净 利 率 分 别 为9.1%/8.2%/9.9%。公司发布的2019年业绩预告,若达到业绩预告下限,2019Q4实现归母净利1.1亿元,同比增速-16.9%;若达到业绩预告上限,2019Q4实现归母净利2.0亿元,同比增速+49.3%。

2.资本开支收缩利于盈利修复2016Q4-2018Q2公司保持较高的资本开支水平,在行业高景气时期跟随主机厂扩张。2018Q3以来行业景气度下降,公司资本开支逐季收缩,2019Q1-Q3资本开支为2.6亿元/2.0亿元/1.5亿元,同比增速分别为-15.2%/-53.9%/-50.6%,利于盈利修复。

五、盈利预测

认为公司未来可期,电动智能化变革下有望崛起,成为自主零部件龙头:1)看好特斯拉产业链+吉利产业链,公司作为特斯拉产业链高业绩弹性标的和吉利汽车产业链最受益标的,预计2025年营收有望突破200亿元;2)凭借行业领先的客户拓展和产品拓展能力,公司未来还有望打入日系、德系客户,同时开发出更多的轻量化产品,汽车电子领域也有望取得突破,打开成长空间,在行业电动智能化变革下,顺势崛起成为自主零部件龙头。

综上,做出如下预测 :

- 1)吉利:预计2019/2020/2021收入为19.1/20.3/22.8亿元,毛利为4.9/5.1/5.6亿元;

- 2)通用:预计2019/2020/2021收入为10.5/9.9/10.9亿元,毛利为3.4/3.2/3.4亿元;

- 3)特斯拉:预计2019/2020/2021收入为0.9/10.8/22.2亿元,毛利为0.3/3.8/7.7亿元。

公司业绩于2019Q2触底回升,鉴于公司未来随特斯拉、吉利等关键客户进行业绩修复和轻量化产品具备成长性,调整盈利预测:预计2019-2021年营收由53.3/70.6/91.1亿元调为53.3/67.2/87.3亿元,归母净利由5.1/7.6/9.7亿元调为5.0/7.3/9.5亿元,EPS由0.49/0.72/0.92元调为0.48/0.69/0.90元,对应当前PE37倍/26倍/20倍。公司作为特斯拉国产化纯正标的,给予公司2021年30倍PE估值,目标价由28.8元调为27.0元