我们知道,保险并不是想买就能买,尤其是有保障功能的寿险,保险公司会对受保人的体况提出要求,认定其风险过高而无法承受的时候便会拒绝受保人的投保要求。因此,对身患重症或癌症的患者几乎就失去了所有的投保机会,但有这么一款特殊的寿险产品,让这部分人重新有了受保的机会,这样的产品会是什么样子呢?

今天给大家介绍一下香港保险公司万通推出的一款市场首创的「无条件」人寿保障计划,一款不用健康告知的寿险,无论健康状况如何,都可以购买的寿险,一起来关注一下。

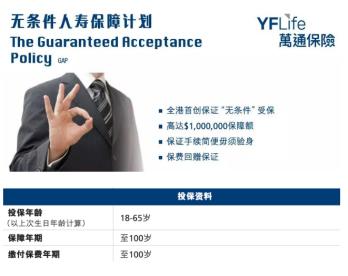

「无条件」人寿保障计划

产品名称:《无条件人寿保障计划》

投保年龄:18-65周岁

保险期间:可续保至100岁

保险责任:意外身故、非意外身故

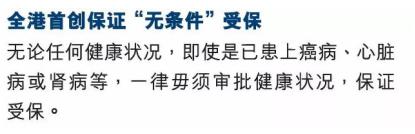

特色一:无条件受保

无论受保人有任何健康状况,即使是已患上癌症、心脏病或是肾病等,均接受客户投保,且无需健康审批,保证受保。

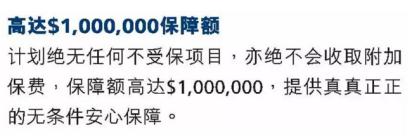

特色二:保额最高100万港币

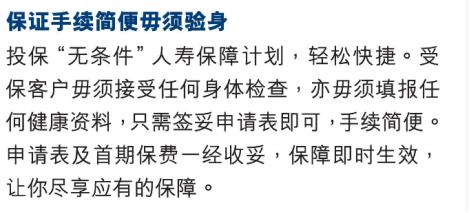

特色三:无需体检要求

特色四:本金全额返还

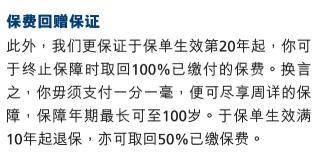

续保满10年后退保,可退还已交保费的50%;续保满20年后退保,可退还已交保费的100%。即是说在保单生效起第20年开始,客户可在终止保障时取回100%已缴的保费,相当于客户不需要支付一分钱,就可以享受到高达100万的寿险保障,保障年期最长可达100岁。

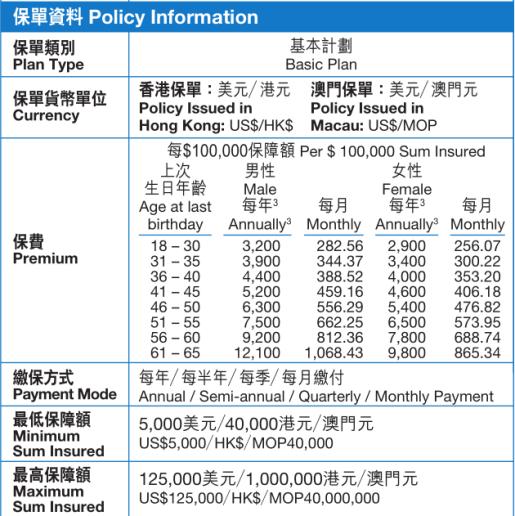

关于保费和理赔

每10万保额所需缴纳保费

可以看到,由于“无条件”无任何的核保要求,因此这款人寿险所缴保费要比一般保险保费高。

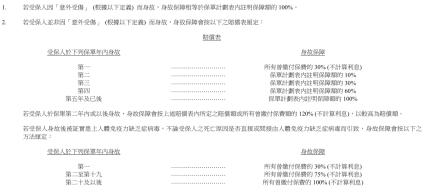

赔偿表

理赔比例:任何时间意外身故,赔保额100%;疾病身故,根据时间节点,比例理赔。

疾病理赔:

第一年身故,理赔已交保费30%(即是第一年身故会赔本,结合自身条件考虑是否适合自己);

第二年身故,理赔保额的10%,与已交保费120%的较大者;

第三年身故,理赔保额的30%,与已交保费120%的较大者;

第四年身故,理赔保额的60%,与已交保费120%的较大者;

第五年及之后身故,理赔保额的100%,与已交保费120%的较大者。

通过图表可以看出,以30周岁的客户来说,这款产品在第五年疾病身故时杠杆率达到最高,杆杠率为531.91%,之后便会开始递减。意外杠杆率第一年最高,为3125%,之后每年递减,到第21年时,杠杆率开始小于100%,也就是说理赔款开始低于所缴纳的总保费了。

通俗的理解,购买这份保险,只要客户不是在投保后的第一年挂的,至少就不会赔钱(20年内退保例外)。并且随着时间积累,年龄增加,产品的杠杆率是会逐渐下降的,你可以清晰的知道在哪一年,你的疾病杠杆率是多少,意外杠杆率是多少,所以,如果你觉得这个杠杆率能满足你的期待,就可以投保。如果认为无法满足,则不适合。

个人认为,在前10年里,杠杆率在1.5倍-2.5倍之间,对于身体差,家庭责任又重的客户,还是值得考虑的。10年后杠杆越来越低,可以考虑退掉,还可以拿回50%的保费。当然如果能坚持到第20年,就可以拿回100%的保费。但20年之后,就不建议继续缴纳了,因为疾病身故的杠杆只有1.2倍,而意外的杠杆,已经低于1倍了。

这里还有一点值得注意,尽管产品主打“无条件”,但实际上还是设置了一个小条件,就是针对艾滋病群体。如果客户身故时被证实已经患有了艾滋病或其他人类免疫力症病,第二年起仅按已交保费的75%理赔。满20年后,按所缴保费的100%理赔。关于这条限制,同样也需要我们结合自身的条件考虑是否适合投保。

最后

关于这款特殊的“无条件”人寿保险到底好不好,值不值得买。个人认为,对于健康的人来说,肯定是不值得买的,因为保险公司不会做赔钱的买卖,把承保条件放的这么宽松,是一定会提高保险费率的,因此对于健康体,完全可以花更少的钱去买更高的保障,毕竟只是个寿险,只保死亡,也没那么多条条框框。

但还要看到,对于身体条件不好已经买不了寿险的人群,这无疑是一个天大的好产品。既有杠杆功能,同时还可以在一定期限后提供保费返还。

总结:较高的保费费率,杠杆会随着年龄增长逐渐降低,但,首创无条件承保,简单的投保流程,无需任何的健康告知,如果经济条件相对较好,无法投保其他寿险的朋友可以考虑选择这款产品。

Ps:本产品是香港保险,承保公司为美国万通保险。应香港监管要求,大陆客户购买香港保险,必须亲自赴港,会查询出入境记录进行核实,请勿相信任何地下保单!

如果觉得文章有用欢迎转发留言,欢迎关注个人微信公众号:这是维克托君(ID:butr_xie),感谢阅读支持。