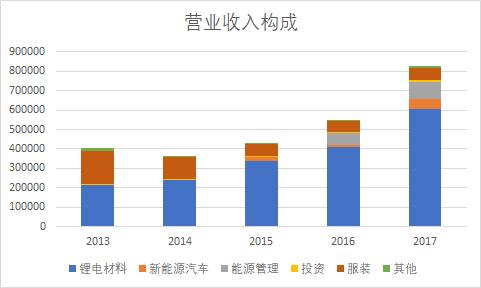

杉杉股份成立于1992年,1996年上市,和一般的新能源汽车企业不同,杉杉以服装业起家,一开始主营业务和新能源汽车没有任何关联,2000年公司意识到新能源汽车领域的商机,从负极材料入手,进军锂电材料行业。2004年钴酸锂正极材料投产,2005年子公司东莞杉杉进军电解液领域。2013年以后锂电材料业务占比超过服装业,成为公司第一大业务。

为什么说杉杉股份是锂电材料行业的“学霸”呢?因为真正的学霸不仅仅得是单科冠军,还得属于全能型选手,每一门学科都做得比较突出才行。在锂电池领域,杉杉股份绝对是当之无愧的学霸型企业,业务涉及面不但广,而且精,正极、负极、电解液领域都有涉及,而且每个领域都能做到行业前列,正极材料综合实力行业第一,负极材料2017年综合实力从第二跨越到第一,电解液行业第四。

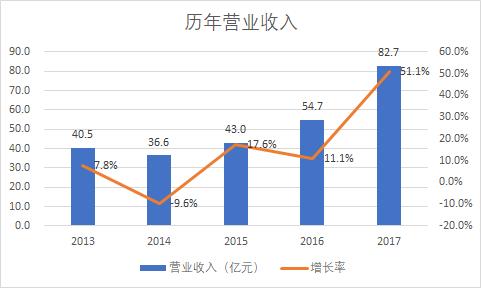

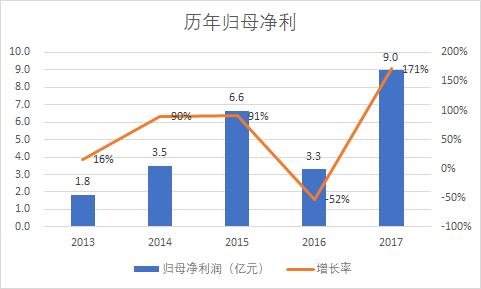

原材料上涨顺利传导,公司2017年实现营收净利双增长。营业收入82.7亿元,同比增长51%, 归母净利润9亿元,同比增加171%,扣非净利4.4亿元,同比增长72%。业绩出现大幅增长一方面是原材料上涨顺利传导、低价原料库存升值以及成本控制提升正极材料业绩,另一方面出售宁波银行股票获得投资收益4.66亿元。

一、券商观点——锂电材料全能型企业

兴业证券认为全球新能源汽车行业上升将带动杉杉股份业绩增长。预计2018年全球电动汽车增长超50%,杉杉作为材料行业全产业链龙头,将受益最多。其中正极材料。预计未来 2-3 年内以 622NCM 为主,811逐渐实现生产替代,客户稳定,对于公司业绩贡献最大。负极材料市场占有率持续稳定,地位稳固,随着新产线建成,盈利能力持续提升。

方正证券认为公司在正极、负极以及电解液行业均有行业优势。杉杉正极材料方面,除了高镍三元622、811的产能扩张之外,钴价上升带来的库存收益也是拉升营收和利润的重要因素。负极材料业绩将受益于石墨化加工费上涨以及硅碳负极的出货。电解液方面,随着公司对于六氟磷酸锂的布局以及六氟磷酸锂价格筑底回升,电解液价格有望上涨,从而对公司的营收和净利产生正面影响。

二、正极材料

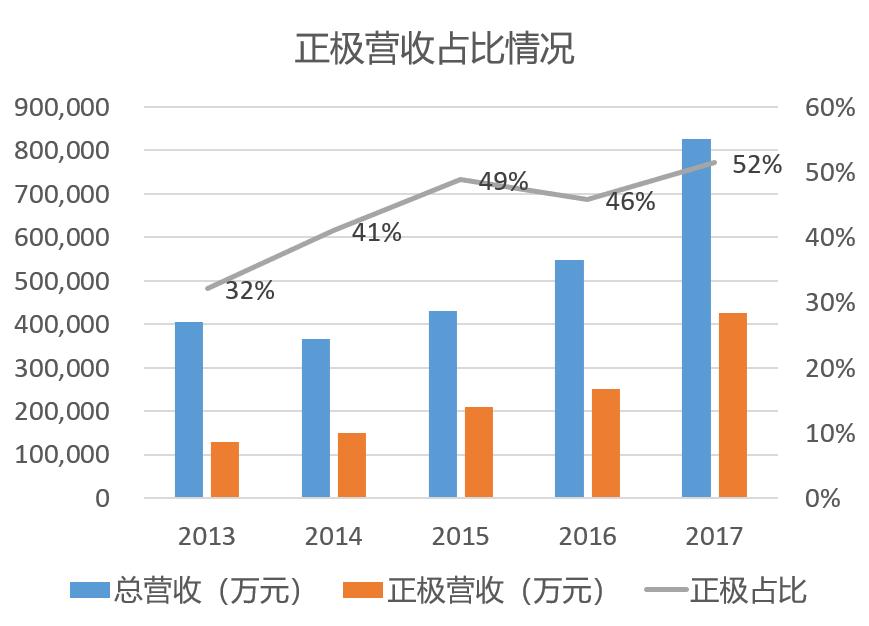

正极材料营收和销量位于行业前列。正极业务主要由全资子公司湖南杉杉生产,近年来发展迅速,2017年正极材料出货量2.14万吨,营收42.6亿,占总营收52%,营收占比进一步增加,归母净利润4.87亿元,同比增长180%。

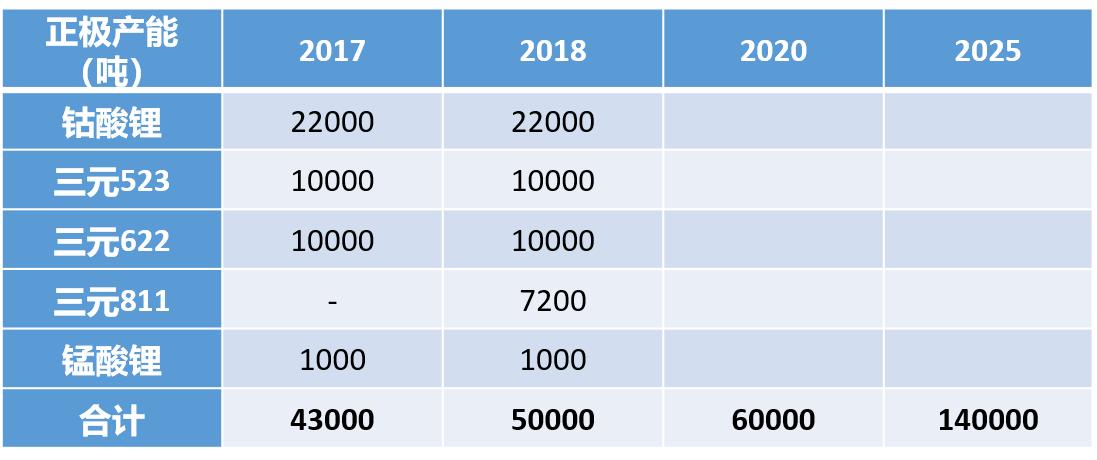

正极材料产能足,行业竞争力第一。正极这部分业务主要由子公司湖南杉杉生产,现产能4.3万吨,其中钴酸锂产能占比60%,预计2018年底产能可达5万吨,其中高镍622产能1万吨,高镍811产能7200吨。并且公司投资50亿元建设10万吨正极材料,2020年产能可达6万吨,2025年10万吨正极材料全部投产。

杉杉股份正极产能

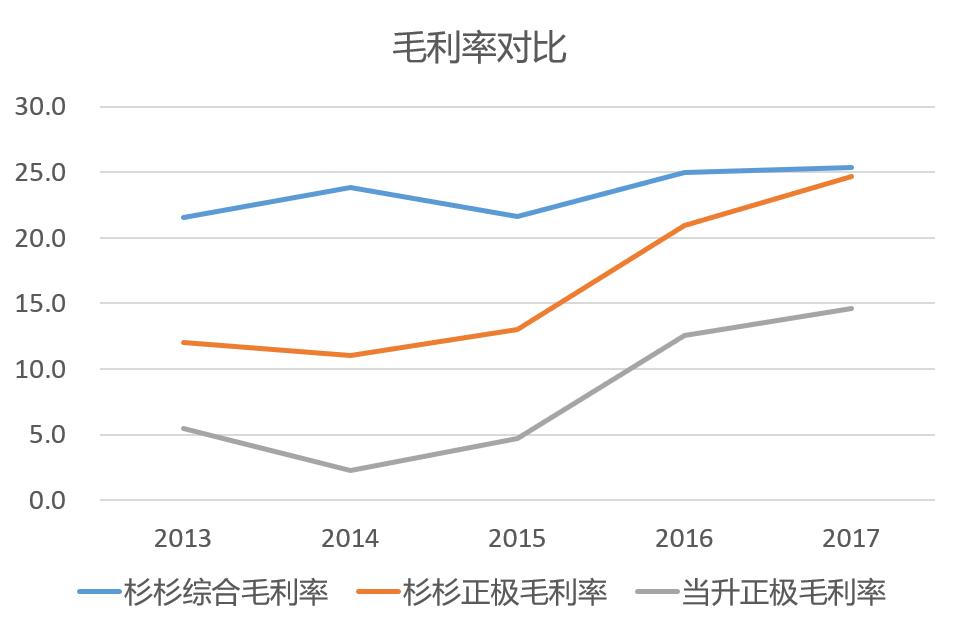

正极材料毛利率高,业内首屈一指。行业平均毛利率普遍在10%-20%之间,杉杉股份2017年正极毛利率高达24%,比正极材料同行企业当升科技高8%-10%,毛利较高的一大原因就是杉杉通过掌握上游资源来控制成本。

通过和洛阳钼业合作,锁定钴价,保障原材料供应。杉杉18亿元参与洛阳钼业定增,并签署战略合作协议,双方对于正极材料上游钴锂资源展开合作,锁定资源价格,降低成本。目前全球钴矿资源相对集中,在新能源和储能需求增加,锂电池不断扩容的背景下,钴资源长期缺口较大,需求预期持续看涨。洛阳钼业作为全球第二大钴生产商,杉杉与其进行钴产品战略合作,有利于保障正极材料上游原材料钴资源的供应,降低原材料市场紧缺带来的供应链风险。

三、负极材料

负极材料品类齐全,以人造石墨为主。负极产品当中,以石墨为主的碳材料工艺成熟、成本低,占比超过90%,其中天然石墨具有价格低廉,成本最低,比容量较高,但其充放电循环性能不佳,主要用于消费电池领域。人造石墨循环性能、充放电效率、与电解液的相容性均优于天然石墨,是动力电池和中高端消费电池的主流负极材料。杉杉负极产品种类齐全,包括人造石墨、天然石墨、硅基负极、中间相碳微球等,其中人造石墨产量约占负极总产量的75%,是最主要的负极材料。

行业竞争力从第二跃居至第一。2017年并购湖州创亚,年产能增加了1万吨,年底实现总产能6万吨,目前正在开发包头的年产10万吨项目,预计2019年底10万吨项目全部投产,综合实力排名第一。

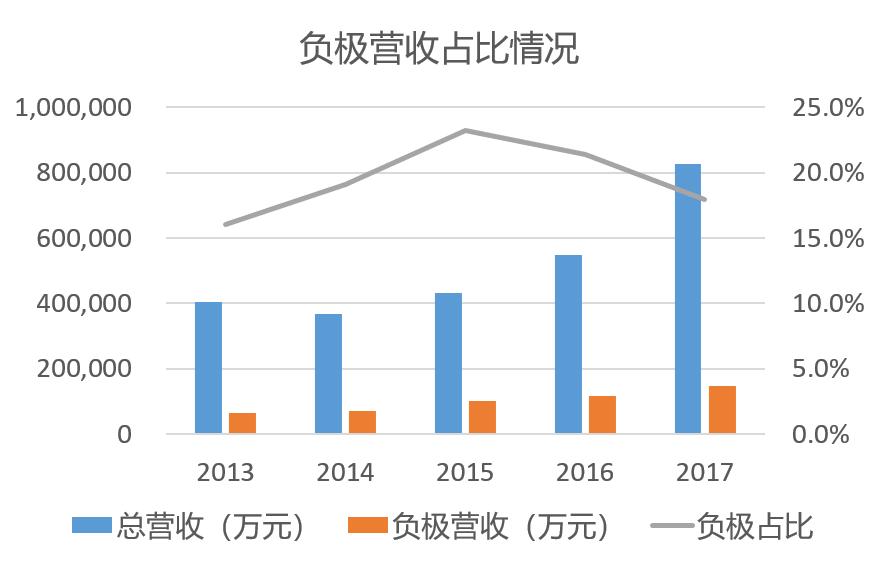

负极材料营收占比稳定在20%左右。负极是公司第二大收入来源,2017年出货量3.09万吨,实现营收14.8亿元,占公司总收入的18%,仅次于正极业务,实现归母净利1亿元,同比增长 3.76%。

公司负极材料在石墨化和硅碳负极领域技术优势明显,建立较高的行业壁垒。人造石墨从原料焦炭到锂电池负极材料,需要经过破碎、造粒、石墨化和筛分四大工艺以及十余道小工序,石墨化的作用是将碳原子由热力学上不稳定的“二维无序重叠”排列转变为“三维有序重叠”排列。固定资产投入大,产品技术要求高,壁垒很高,目前只有上海杉杉和贝特瑞能够自行石墨化。上海杉杉手中握有郴州杉杉7000吨的石墨化产能,未来三期项目投产后将扩到14000吨。

硅碳负极比石墨材料能量密度优势明显,是未来负极材料发展方向。然而硅碳材料国内外技术差距明显,日本松下等公司已经将硅碳材料应用于NCA电池以及智能手机电池中,国内只有贝特瑞和上海杉杉实现量产,其余负极企业仍处于研发或中试阶段,杉杉目前硅碳负极产能4000吨/年,月出货量吨级水平。

四、电解液

电解液总产能3.5万吨,竞争力全国第四。电解液行业集中度较高,排名前十的企业市占率在80%以上。2017年电解液总产能35000吨/年,其中东莞10000吨,廊坊产能5000吨,衢州产能20000吨,品牌竞争力全国第四。

2017年由于电解液价格下跌,业绩下滑。六氟磷酸锂价格下跌约70%,受库存原材料贬值的影响,公司电解液业绩不佳,2017年销售量为 6416 吨,同比下滑 11.40%,营收2.9亿,下滑了29.8%,归母净利润-2,188万元。目前电解液价格已经见底,价格即将进入上升通道,预计2018年公司电解液这部分业务盈利状况将改善。

公司已进军电解液上游六氟磷酸锂。2016年收购巨化凯蓝,通过进军上游原材料六氟磷酸锂降低原材料成本。公司计划投资5亿建设电解液和锂盐产业基地,预计可实现2000吨六氟磷酸锂和2万吨电解液的产能,因此公司这部分业务虽然现阶段受挫,未来发展还是相当可期的。

除了锂电材料行业,杉杉股份在能源管理、服装、投资领域也做出了不错的业绩。杉杉股份不仅是锂电材料大行业领域的学霸型企业,在正极、负极等锂电细分领域业务也是全面开花,各项业务覆盖面广,产能足,产品技术含量高,公司未来业绩前景可期。