近期芯片领域牛股频出,大龙头神工股份、北方华创、士兰微、富满电子、上海贝岭、明微电子、国民技术等等牛股数不胜数,短短几个月时间便翻倍甚至数倍,中芯国际上周也同样拔地而起,成交量甚至逼近200亿,表现炸裂。

当前,金融走势疲软、消费、酿酒、医药等大龙头相继熄火的大背景下,市场资金出口留下的只有新能源、芯片等为数不多的方向,因此,芯片领域便是我们重点研究布局的方向。上月重点看好的中微公司(神工股份、中微公司在雪球的老邓的投资组合ZH288165中有重点配置,“老邓看价投”是本人雪球号)但实盘还来不及重点配置就已经出现大幅上涨,难免遗憾,中微公司后面我会重点分析研究。今天我想说说现在持仓标的华润微的投资逻辑:

开宗明义 : 华润微构建产业链完美闭环,估值低、价格趋势好,投资性价比优越这是我最看好的地方之一。 我不想在这里写传统研报,投资更看重的是投资逻辑的梳理,下面我给大家梳理下我看好的 10大逻辑:

华润微周线走势图

1、功率半导体持续高景气,未来国产化率有望快速提升。 据IHS 预测,2021年全球功率半导体市场规模有望达到441亿美元,中国市场规模有望达到159亿美元,占比高达36.5%。近几年,中国功率半导体市场增长迅速,国产化率较低,进口替代空间较大。外企高度垄断,CR10 高达60%。我们认为,中美贸易摩擦以及新能源汽车的飞速发展有望加速国产功率半导体进口替代。汽车行业是全球功率半导体最主要的市场,而功率器件是新能源汽车制造的必需品,目前行业缺芯的状况持续,供不应求有望推动国内企业进一步加速成长。

2、 华润微产品线以及产品线深度决定了公司在中美博弈争端的背景下,能成为国产代核心芯片企业是大概率事件! 公司是国产功率半导体 IDM 龙头,国内营收规模最大、产品系列最全的MOSFET 厂商 ,公司拥有芯片设计、晶圆制造、封装测试等全产业链一体化运营能力的半导体企业。为客户提供多元优质的产品组合是半导体厂商的核心竞争力之一。公司合计拥有1100 余项分立器件产品与500 余项IC 产品。

3、看好控股股东运营能力。 华润集团实力毋庸置疑,500强排名中,华润集团位列第79位,未来5年华润集团营收有望超过万亿,利润有望超过千亿,集团的创新、运营能力、管理效率在中国央企中位居前列,甚至可以说管理效率最好的企业也不为过!

华润微是华润集团旗下负责微电子业务的高科技企业,公司曾先后整合华科电子、中国华晶、上华科技等中国半导体先驱,经过多年的发展,公司已成为中国本土具有重要影响力的综合性半导体企业。以销售额计,华润微在2018 年中国半导体企业中位列第十,是前十名企业中唯一一家以IDM 模式为主运营的半导体企业,亦是国内最大的功率器件厂商,是国内营收规模最大、产品系列最全的MOSFET 厂商。 看好华润微在华润集团的运作下成为国内芯片行业内顶级龙头企业。下图为公司发展历程:

华润微发展历史,数据来源官网

4、IDM 模式优势逐步显现,优势明显。 公司是中国本土半导体企业排名前十中唯一一家以IDM 模式为主运营的企业。对于功率半导体这样的产品,研发具有相当的综合性,统筹产品设计、制造、封装测试多个产业链环节的研发具有事半功倍的效果,IDM模式(全产业链一体化)经营的企业相比垂直分工(分为芯片设计、晶圆代工、封装测试三类)模式经营的企业在研发与生产各环节的积累会更为深厚,更利于技术的积淀和产品群的形成与升级,而相对的技术能力和持续资金投入要求也更高。

从市场格局来看,2020 年全球半导体产业厂商排名前十的公司有六家采用IDM 模式,全球前十大功率半导体厂商全部采用IDM 模式经营,2018 年国内前十半导体企业仅有华润微采用IDM 模式。

国内芯片公司主要运营模式

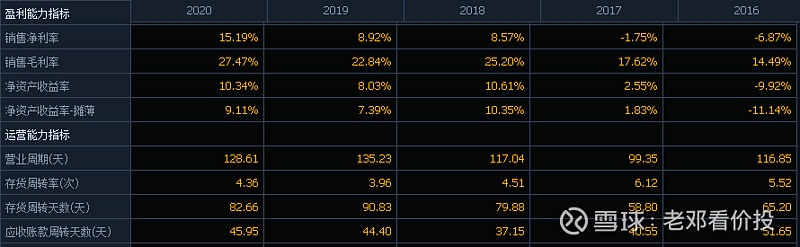

5、财务数据方面,财务稳健,难人可贵。 过去几年,公司营收总体呈上升趋势,19 年经历全球半导体产业低谷后企稳回升,20 年净利润大幅增长。2016-2020年,公司实现营业收入43.97、58.76、62.71 亿元、57.43亿元、69.77元,年均复合增长率为16.72%。随着5G、AI、物联网、自动驾驶、VR/AR 等新一轮科技逐渐走向产业化,未来十年中国半导体行业有望迎来进口替代与成长的黄金时期,逐步在全球半导体市场的结构性调整中占据举足轻重的地位。今年在行业供需失衡的背景下公司业绩增速更是惊人,一季度营业收入同比增长47.92,利润更是大增251.85%。

公司近5年毛利稳步提升,反应市场定价能力有效提升,毛利率、净利率同步性很强,近年来,产品及方案板块在公司主营业务收入中的占比持续上升,这是毛利上升主要原因。期间费用管控合理,同时,公司经营规模逐年扩大,规模效应不断凸显,2017- 2020年总体呈现下降趋势。 数据充分反映公司优秀的运营效率!

华润微近五年效率指标

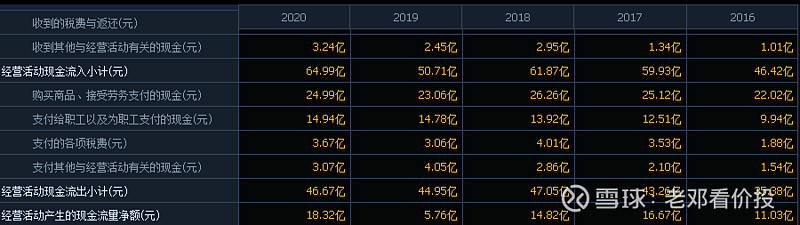

现金流稳健,公司目前稳健成长,经营活动净现金流量较为可观,特别是科创板上市后公司筹得大量资金,这点也未公司后续纵深发展奠定坚实基础。

华润微近5年现金流

6、大力研发投入,研发创新是最重要的竞争力。菲利普,费雪:一个公司的研发可以为其超过平均水平的成长提供持续的支撑。企业销售机构,一家公司即便有了好的产品和服务,但是无法实现商品化,结果也为零,商品化能力这点华润微正是强项。科技行业尤其是芯片领域研发、创新能力才是第一生产力! 持续研发,快速迭代产品,华润微中期内仍然需要更大的投入,这份投入,充分且必要。华润微近5年对研发投入尤为重视,这是目前公司产品在国内外有竞争力的主要原因。

华润微近五年研发费用

与国内同行业可比公司的对比中可以发现,华润微的研发费用及其在营收中的占比都是位居前列的。截至2019 年6 月30 日,公司拥有7937 名员工,其中包括641 名研发人员,2290 名技术人员,合计占员工总数比例为36.9%。均高于同行业平均。公司凭借领先的科研实力,积极承担国家科技重大项目,共牵头承担了5 项国家科技重大专项项目,另外参与了2 项国家科技重大专项项目。此外,公司与国内多家知名高等院校如东南大学、浙江大学等合作成立了产学研联合实验室,并拥有2 个博士后工作站。

研究投入成效明显。自主研发且已达到批量生产阶段的核心技术一共有3 项国际领先、9 项国内领先。同时,公司的制造资源也在国内处于领先地位,目前拥有6 英寸晶圆制造产能约为247 万片/年,8 英寸晶圆制造产能约为133 万片/年,具备为客户提供全方位的规模化制造服务能力。截至2019 年6 月30 日,公司境内专利申请共计2428 项,境外专利申请共计282 项;公司已获得授权的专利共计1325 项,包括境内专利共计1173 项,境外专利共计152 项。

2020年3月公司成功IPO,招股说明书显示:将迅速推动公司项目落地、研发开展和并购整合。上市后筹得资金主要用于8 英寸高端传感器和功率半导体建设项目(35%)、前瞻性技术和产品升级研发项目(14%)和产业并购及整合项目(36%),通过实际建设、技术研发和并购国内外优质企业三个方面来保持技术的领先性。

募投产能情况

2018 年9 月,8 英寸高端传感器和功率半导体建设项目启动。围绕公司聚焦智能传感器以及功率半导体的战略布局,首期项目投产后,计划每月增加BCD和MEMS 工艺产能约16000 片。该项目从前期准备阶段至项目验收计划周期为2.75 年:其中前期准备阶段15 个月,项目建设阶段12 个月,项目验收阶段6 个月。

2020 年1 月,公司前瞻性技术和产品升级研发项目进入前期准备阶段。具体方向包括第三代半导体功率器件设计及工艺技术研究、功率分立器件及其模组的核心技术研发、高端功率IC 研发及MEMS 传感器研发四个方向。该项目从前期准备阶段至项目验收计划周期为3 年:其中前期准备阶段6 个月,项目建设阶段24 个月,项目验收阶段6 个月。

7、内外兼修,内部完善+外延式发展有的放矢,成效显著,逐步形成产业链闭环 ,巩固功率半导体市场领先地位 。 公司经营效率卓越,外延式发展产业链纵深布局将在华润集团引领下将在产业链各个环节投资并购国内外优质企业。公司将通过并购的方式积极布局物联网、工业控制和汽车电子等发展前景广阔的下游应用领域。通过迅速做大做强来抢占新能源汽车和5G 新基建的新兴市场空间。

通过外延建设提高公司运营管理水平,降低原料供应压力和运营成本,确保技术领先,提高产品竞争力,另一方面补充公司在功率器件封测的短板,进一步完善内部一体化。最近的50 亿定增主要就是用于做配套功率器件的封测基地,建设封测基地为的是两个目的:第一封测产能越来越紧张,需要把握主动;第二是为了后续服务于12寸产能的配套建设。综上,拓展芯片外延加工和整合半导体功率器件封装测试环节,进行先进半导体功率器件封装产线布局,能够进一步强化公司在产业链核心环节的技术水平,加快发展成为国际一流的半导体功率器件企业。

8、对标英飞凌。市场空间大,公司竞争能力强,未来龙头效应更为凸显。

中国功率半导体市场增长迅速,进口替代空间较大。根据IHS Markit 的预测,2019 年中国功率半导体市场占全球市场的35.6%,2016-2019 年的复合增长率为8.7%,均高于全球增速。

欧美日等海外企业垄断全球功率半导体行业,华润微是国产MOSFET 供应商龙头。根据IHS Markit 的统计,全球范围内,英飞凌是功率半导体行业的绝对龙头,在各种市场格局中都占据第一。全球功率半导体前十名供应商全是海外企业,市场份额高达60%以上,我国功率半导体国产替代进程目前仍然处于初步阶段。

分产品看,IGBT 的供应主要集中在英飞凌和三菱电机等制造商中,前五大制造商合计67.5%的市场份额,而前十名制造商则占86.1%,市场集中度很高,MOSFET 市场由英飞凌和安森美半导体等制造商主导,其中英飞凌占全球功率MOSFET 销售额的27.7%,前五名供应商占据62.8%的市场份额。而在中国MOSFET 市场中,华润微排名第三,仅次于英飞凌与安森美两家国际企业,是中国本土最大的MOSFET 厂商。中美贸易战,促使国产替代加快。在科技领域中国是世界上第二大市场在今后的国产替代的大背景下华润微想象空间足够大。

9、功率半导体供不应求,产能时间差导致未来一年绕不开的涨价之路。 由于新能源汽车、消费电子行业等对功率半导体的需求暴增,晶圆制造及封测产能持续紧张,引起了半导体产业链的一系列涨价。根据各公司公告,从2020 年11 月起,包括捷捷微电、瑞萨电子、士兰微、新洁能、华润微、意法半导体等公司已经进行了不同程度的涨价,功率半导体量价齐升的未来已经非常明显。产能规模快速扩张,国产替代未来可期。在需求远超供给的当下,最重要的就是扩大产能、增加供给、抢占市场。即使中国大陆新投产的晶圆厂占全球的40%,也未必能一下子填平这个差距,所以功率半导体的供需失衡还将与行业的高速发展共存一段时间。

10、控股集中,大基金加持。 华润集团持有公司的股份超70%,对公司有足够的控制权,而由中央财政部和多家国有企业共同持股的国家集成电路产业投资基金股份有限公司持股6.43%,成为唯二的大股东之一,在当前大基金普遍减持芯片股的背景下,获得大幅增持的公司尤为稀缺,这也侧面说明公司具备较高的投资性价比。

在中美博弈的背景下国产替代空间足够大,国内芯片领域一定可以诞生一批伟大的科技公司,华润微从经营管理效率、创新能力来看一定是其中之一,目前公司市值1000亿左右,未来2000亿+是可以期待的;国内代工领域龙头中芯国际瓶颈在光刻机,这也是中国芯片领域最为薄弱环节,光刻机发展任重道远,这领域更多看上海微电子以及中科院技术工艺什么时候能突破,而刻蚀机有能力突围的看好中微公司(后面重点阐述中微公司),而在功率半导体及一体化能力中华润微舍他其谁!

这些公司我这里表述的是长期的投资逻辑,不做个股推荐!投资有风险交易务必谨慎!