#2020生机大会#

导语

克明面业属于生活中能发现的牛股系列,公司产品为挂面,属于基本消费品系列,不管每年收成好坏,面都是要吃的。今年疫情,很多人收入有所下降,估计多吃了不少挂面,所以今年陈克明面业业绩爆发,被资金青睐有加。对于股市投资小散们,经常被股市爆锤,更应该家中常备克明挂面,关灯吃面更方便。克明面业到底质地如何,今天来分析分析。

公司简介

公司的主营业务非常单一专注,就是米面制品,这是我非常喜欢分析的公司类型。公司的产品有很多系列

有9大系列,100多种包装,说实话,虽然我经常吃克明面,但还真没见过这么多种包装的挂面。

克明面业属于快消品,品牌力和渠道力非常重要。公司更换了品牌代言人,现在是影视明星刘涛。公司产品“陈克明”品牌一直定位中高端,在商超市占率一直名列第一。未来公司有望继续加大“陈克明”品牌宣传,持续打造“高端新品”。

在品牌宣传方面,2019年,公司通过湖南台电视节目《寻情记》、《中餐厅》、江苏卫视《非诚勿扰》、高铁广告等形式,实现了公司品牌的曝光量达15.6亿人次,较2018年同比增长77%。此外,地面推广近3.5万场次。

在“高端新品”方面,公司持续推出各类新品,引领行业发展。这些高端新品中又尤以哈萨克斯坦和澳大利亚进口小麦为原料的华夏一面、大宽波浪面、营养面等为特色,上述地区的原产地小麦,因为地广人稀、种植环保、日照充足、蛋白含量高而深受消费者青睐。尤其是最近推出的“日式软弹”面,不仅口感酥软Q弹,包装也更具异国风情

还通过自建面粉厂的全产业链形式降低生产成本,这样做利于掌控生产链条,坏处是固定资产增加,影响现金流。不过未来几年是公司产能释放的几年,公司市占率有望继续提升,有利于未来公司产品的温和提价。

公司的技术面分析

月线图,公司2012年上市,但是股价一直不温不火,直到今年的疫情才创出历史新高,最主要原因就是公司业绩一般。

目前股价仍然在长期通道里,此次回踩完成以后,有望形成新的上升通道,静待确认区间到来

日线图,目前股价正快速回调到年线上方附近,形成一个调整底部区间,长期均线保持完好,MACD蓄势待涨,中长线可以开始布局

公司的基本面分析

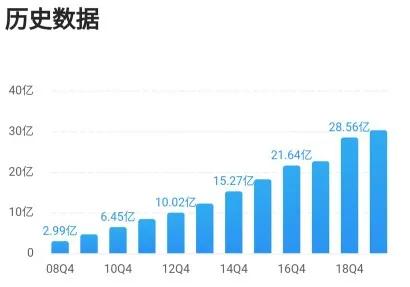

营业收入,11年增长近9倍,年化增长率19%左右,非常不错

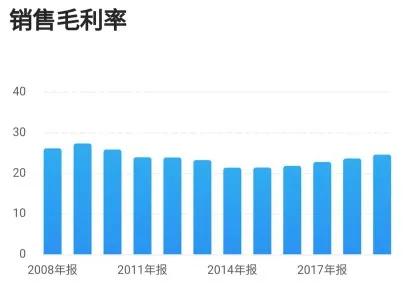

毛利率,有一定的周期性,会受面粉价格影响。近几年公司通过自建面粉厂和提高高端产品结构占比,降低成本,提升售价,毛利率稳步回升

净利率,波动较大,公司上市以来积极扩产,调结构,提升市占率,净利率受到一定影响,目前已经稳步回升

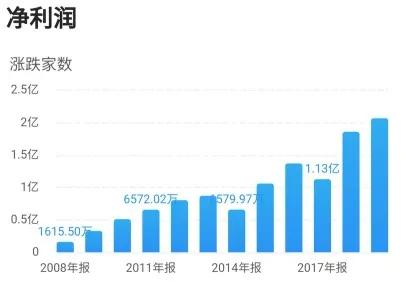

净利润,11年增长超过10倍,近几年利润开始释放,‘增速有所加快

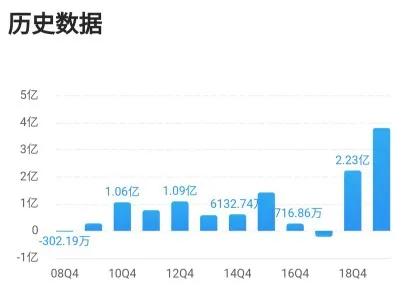

经营净现金流,累计值于净利润相差不大,经营质量较高,近两年固定投资放缓,渠道调整接近完成,现金流向好趋势明显

公司的资产负债率

资产负债率,18-19年增加较多,主要是短期借款和应付账款增加,今年前三季度已经下降到40%以下,预期未来仍将下降

公司的净资产收益率

净资产收益率,自上市以来到2017年,逐年下降,目前正在回升,未来预计将逐步回升到13-15%左右,并有望保持这个收益率

公司的估值与预测

市盈率17.6倍,处于历史估值区间低估线下方,创下公司上市以来估值水平新低。

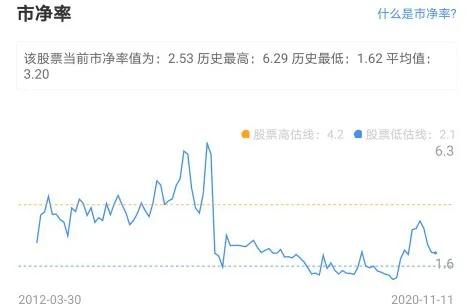

市净率2.5倍,处于估值区间低估线上方

机构预测公司2020-2022年净利润3.2/4/4.9亿,给予2021年35倍估值,对应市值140亿,相对目前市值64亿涨幅118%。

备注:本文仅做分析用,不代表买卖建议,如有买卖盈亏自负。 @头条财经 @头条精选 @头条股票 @*今条头日** #今日看盘# #A股# #股票# #股市心态磨砺#