数据显示,2013年网贷平台数量在800家左右,到了2015年就暴涨到了3844家。2017年可以说是P2P的全盛时代,当年中国累计P2P平台5970家,多家P2P平台成功赴美上市,但是,在雷声不断,再加上监管趋严之下,p2p行业开启清退潮。 2020年末,P2P终于全部退出历史舞台。截至2021年末,P2P存量业务尚未清零的停业网贷机构数量由1466家压降至1169家。 2022年3月15日,银保监会按照要求P2P违规网络借贷平台必须在今年全部清退完成。未兑付的借贷余额被压降到了4900亿元。

银保监会*党**委书记、主席 郭树清表示: “只要出借人的资金有一线希望,我们会配合公安部门执法部门还要追查、清收,尽可能满足投资者的要求,能够偿还他们的投资,最大的程度。”

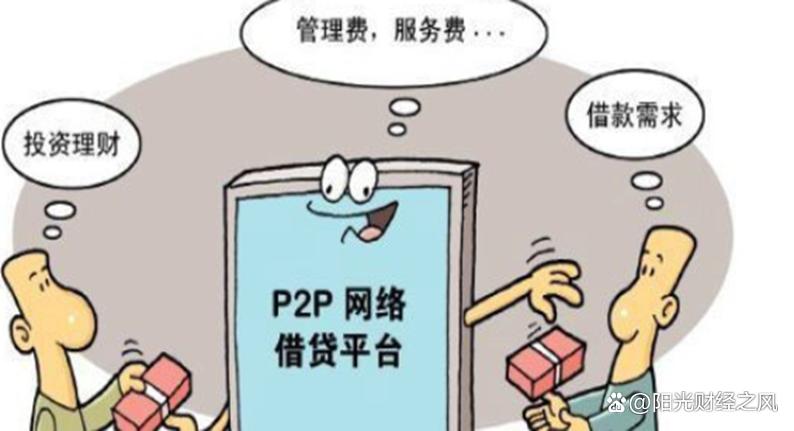

P2P理财 就是通过互联网理财,即个人对个人,又称点对点网络借贷 ,是指以公司为中介机构,把借贷双方对接起来实现各自的借贷需求。借款方可以是*抵押无***款贷**或是有抵押*款贷**,而中介一般是收取双方或单方的手续费为盈利目的或者是赚取一定息差为盈利目的的新型理财模式。 在我国,出借的人感觉到这个平台上把钱借给别人,一方面能收到高额利息,另一方面钱有保障,感觉借款人跑掉但这个平台跑不了,尤其是很多平台还有很强的信用背书,有了平台担保才使得很多P2P迅速的火爆了起来。其实平台没有很多投资项目,即使*款贷**也是 高风险的高息*款贷** ,利率达到 36% 以上。借出去的*款贷**收不回来,但出借人的利息、本金还要付,这样平台变成了自融资的资金池。最后出现兑付困难,崩盘。真正崩盘了,没有人会接盘,出借人就得自己承担损失。

随着P2P投资平台的暴雷,又衍生出现一新型*局骗**,*子骗**们也瞄准P2P投资这一行业,发起了“金融难民财”,有借帮忙催收行骗的,有借帮忙维权行骗的,有借法律帮扶名义诈骗的、有冒充平台以兑付提现为名行骗的…… 对付这样的诈骗,也就一招: 凡是让转款的,一律视为诈骗,立即断绝联系。