这是我在2021年的第143篇原创文章。

2020年4月 ,程某通过向日葵保险经纪有限公司以网上投保的方式在安华保险公司投保 意外险 。

2020年5月 ,程某发生交通意外,他 在车流中横过道路未走人行横道 ,负本次交通事故的同等责任。

2020年10月 ,保险公司 以程某从车流中横过道路未走人行横道的行为违反《中华人民共和国道路交通安全法》,属于责任免除范围 为由拒绝赔付。

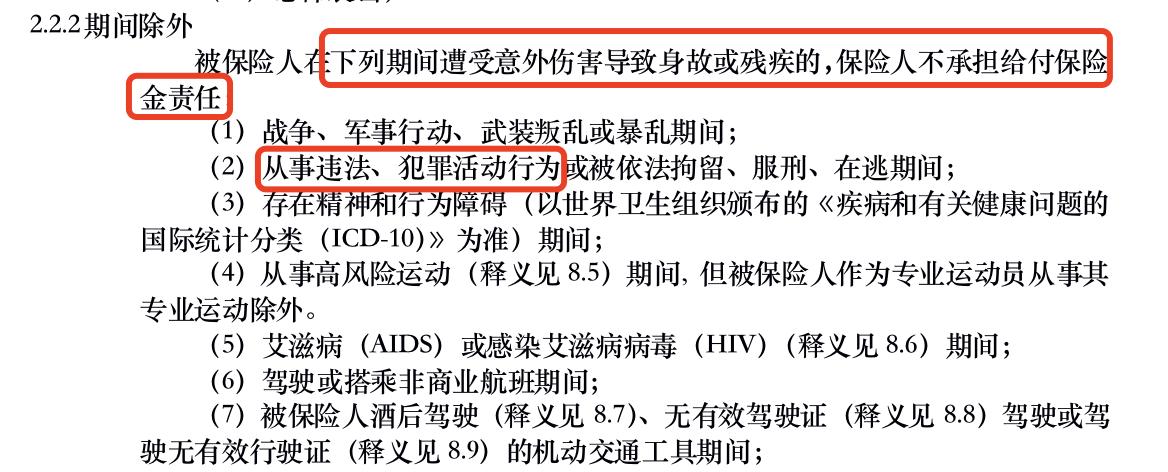

后来我也翻了相关意外险的条款, 保险公司确实可以不赔“违法行为”导致的意外事故!

但直觉又告诉我们,如果所有人的行为都合规合法,那哪有意外发生的可能嘛。

如果所有违法行为都不属于理赔范围的话,那意外险真心没有什么意义.....

程某的家人不接受理赔结论,提起诉讼。

一审二审均判,保险公司应该理赔!

主要理由有三点:

一是根据《保险法》第十七条 ,保险公司需要对免责条款进行提示和说明义务。

二是 根据中国保险监督管理委员会的《关于保险条款中有关违法犯罪行为作为除外责任含义的批复》第三条规定: 在保险条款中,如将一般违法行为作为除外责任,应当采用列举方式,如酒后驾车、无证驾驶等;如采用“违法犯罪行为”的表述方式,应理解为仅指故意犯罪行为。

三是根据保险法的近因原则 ,程某横穿马路的行为并不必然导致其死亡的后果,而直接原因是遭受到肇事车辆刮碰,故其横穿马路行为与其死亡后果无直接因果关系

事实清晰、法条依据全面,最终一审二审历时一年两个月,意外险全额理赔20万。

这是一次非常有趣的意外险理赔纠纷,没想到保险行业对“违法犯罪行为”还有这样的批复规定。

话说回来,类似“横穿公路”、“不走人行横道”这样常见的“违法行为”能够在意外险的保障范围其实是非常合理的。

因为如果所有人都合规合法,那就真没意外险存在的必要了。

对于咱们普通百姓来说,意外险是非常重要的险种,几百元就可以撬动数十上百万的保额,居家旅行必备了属于是。

以上,有任何问题可以留言,