“术”在“道”之下,是事物运行的具体方式。“术”的重要内容是泡沫。许多人认为,中国房地产市场在回落,泡沫破裂在即。真的是这样吗?本文说的房地产不仅仅包括住宅,还包括商业地产。

我们知道,要观察中国楼市,核心是观察北京楼市,而北京楼市的核心区域是金融街。因此,通过上市公司金融街(000402)的情况,可以以小见大,作为一个缩影去观察中国楼市。

金融街的主营业务不是住宅,而是商业地产。业务分为物业出租和物业经营两部分。物业出租主要为位于北京、上海、天津等高能级城市的写字楼和商业出租业务,物业经营主要为位于北京、天津、惠州和重庆的酒店和体育场馆等经营业务。

金融街自 2020 年起物业出租面积突破 110万平,2021 年达到 111.3 万平,而盈利能力稍差的物业经营面积相对稳定,2021 年金融街资产管理业务总管理面积达到 131.8 万平。 金融街近五年投资性房地产账面余额均值约 380亿元,2021 年 387 亿元中仍有 50.35 亿元处于在建状态,未来仍可贡献一定管理规模。

2021 年,金融街 4 个在建项目完工转入自持运营,产生公允价值变动损益约 8.2 亿元,为金融街业绩的稳定做出了较大贡献。中港通经济研究院认为,金融街在核心城市拥有优质的商办资产,且在长期的经营中积累了丰富的管理经验,随着储备项目的逐步完工运营以及运营项目逐步走出疫情影响,未来有望成为金融街业绩改善的核心驱动。

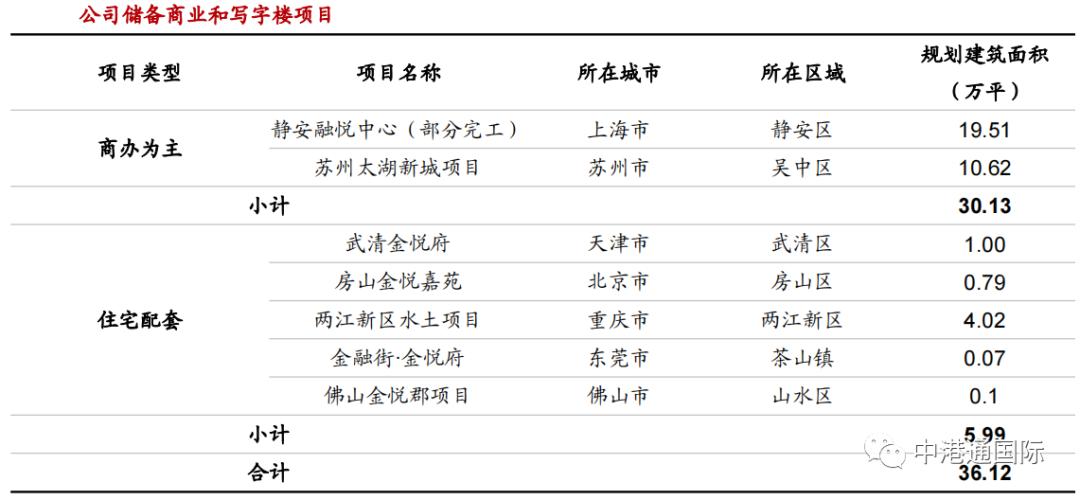

截至 2021 年底,金融街已投入运营的写字楼及商业项目超 20 个,合计可出租面积约83.3 万平,全部位于北京、上海、天津、重庆和武汉,属于一线城市、直辖市和强二线省会城市。

写字楼市场处于新一轮供应高峰,中长期租金及空置率有望改善。金融街在北京持有最多写字楼及商业项目,可出租面积占比 46%,远超排名第二的天津。 而北京的写字楼市场自 2018 年进入新一轮供应高峰,以奥体、望京为代表的新兴商务区成为供应主力承接需求外溢,而核心商务区新增供应保持低位。 供应攀升导致全市空置率和租金承压,叠加疫情冲击,2020 年空置率达到历史高位的 17.9%,全年净吸纳量仅 7 万平,平均租金下调 4%至 411.5 元/平/月。根据 CBRE 预测,2022-2025年北京写字楼平均新增供应量 43.5 万平,较 2018-2021 的 95.9 万平有显著减少,且更多增量将来自以通州、丽泽为代表的新兴区域。

金融街北京项目集中分布于核心商务区金融街板块。金融街板块在 2008 年基本建成,汇聚 “一行*会两**”最高金融决策和监管机构、和以四大国有商业银行、三大政策性商业银行、四大资产管理金融街总部为代表的 1800 家金融机构,管理全国近 40%的金融资产。从全市写字楼租赁表现来看,金融街板块租金水平自 2015 年以来持续领跑,而空置率位于全市最低区间,2021 年末空置率仅有 3.23%。我们认为,核心商务板块区位优越、配套成熟,且长期处于供应稀缺状态,使其在全市优质写字楼市场经营承压情况下,依然表现出较强的韧性。而金融街项目所在金融街板块属于全市最核心的商务区之一,优越地段的不可复制性有利于金融街资产的持续升值。

从以上分析我们可以看到,经营核心区域的物业现在还是很赚钱的。这就说明了我国房地产市场稳健运行,房价有所回落是正常的市场现象,但是泡沫破裂基本上不可能。

今年以来,疫情防控放开后,经济没有像预期一样复苏,经济增速出现了一些下滑,房价也出现了一定的回调。许多企业家感到悲观失望,其实大可不必。从金融街的例子我们可以看到,泡沫并没有破裂,而是通过经济增长和居民收入提升而慢慢变小。 而且,房地产市场的繁荣在于成交活跃,而不在于房价。 企业现在选择赴港上市,获取未来发展所需的资金,等经济回暖,就可以大展宏图。