千禾味业于1996年成立,2016年上市,去年是千禾上市后的第二年,虽然收入增速略有下滑,但23%的增长已属不易。相比于那些在业绩最高点上市、上市后就一蹶不振的企业,千禾味业比较厚道。

千禾味业去年的收入不到10亿元,在家大业大的海天味业面临,略显弱小。但我们看的是成长性,这家稳打稳扎步步为营的企业,能给人想象空间。

下面介绍千禾味业给人好感的3个理由。本文只做分享交流,不荐票。

一、千禾的报表赢在哪里?

我们看下千禾是如何在收入增长23%的情况下,另归母净利润增长44%的。

下面是千禾味业的百分比利润表,红色字体着重标出的便是千禾利润增长的秘诀:

——千禾赢在成本控制上。

上图中展示的是千禾味业利润表中各项目占营业收入的比重。

这是财务分析中常用的结构百分比分析法。

千禾的营业总成本降低了,从85.98%降至83.55%,这主要得益于:

①营业成本的下降;

②销售费用的削减。

2017年千禾的管理费用增加1782.31万,

这是由于研发项目中试、大试投入增加所致。

研发费用是与企业未来有关的支出,当期不能见效,但以后产品的升级换代、企业创收全靠它了。

从这一方面看,千禾的这项费用支出没毛病。

我们再回到前面的问题,

即千禾味业是怎样降低营业成本的?

这个问题对别的企业借鉴意义。

二、千禾的现金流好在哪里?

且不看现金流量表,我们从资产负债表就可以看得出。

1、货币含量较高的资产

千禾味业2017年末,货币资金占总资产的比重为6.76%,比应收账款的比重还要大。这说明企业销售产品之后回款情况较好。很多企业都存在应收账款比重过高、手里没有现金的状况。

因为手里有钱,

企业可以去扩建产品线,在报表中体现在在建工程的增加。

千禾投入了“年产25万吨酿造酱油、食醋生产线扩建项目”。

因为手里有钱,

企业可以去购买理财产品。

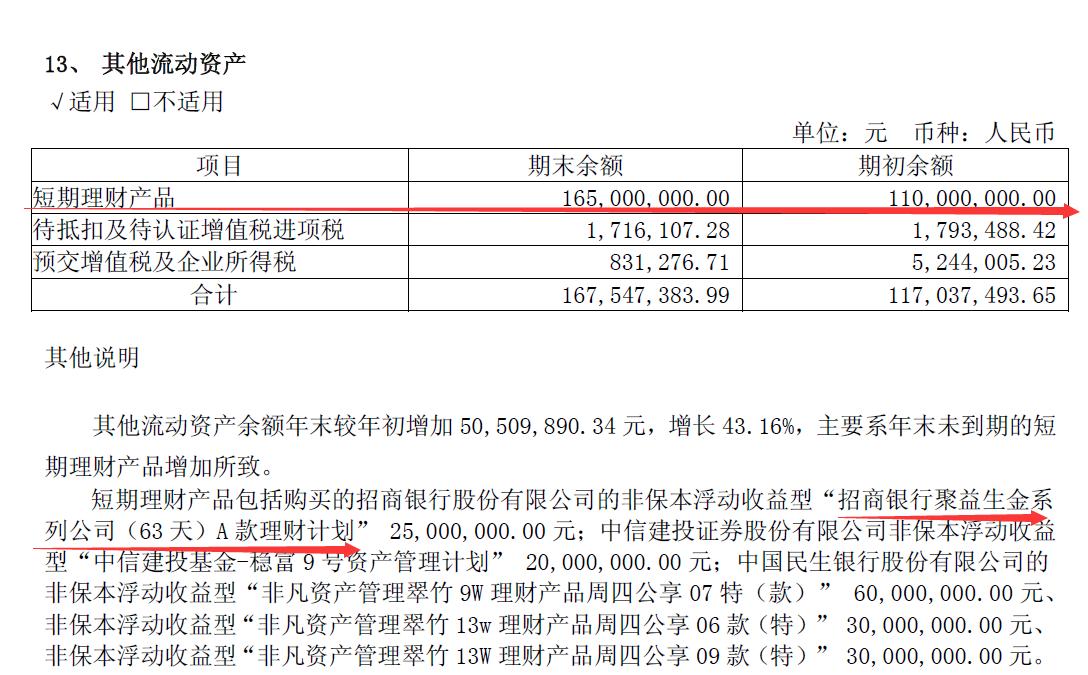

序号④所示,千禾的“其他流动资产”的比重较高,

那是16.5个亿的银行理财产品。

2、牢靠的股东权益

有人是这样形容资产、负债和所有者权益三者之间的关系的。

股东权益是树的根基,负债是水,资产是火。

首先,股东权益是根本。

当树的根基牢靠的时候,企业投项目做产品才有稳定的资源和底气。

其次,负债要适当。

适量的水可以浇灌树木,让其成长;

但水太大的话,就会把树淹死了;

最后是负债与资产的关系。

水能灭火。如果负债太多将资产淹没,企业将会资不抵债以致破产。

千禾味业的资产负债率只有11.13%,没有短期借款与长期借款;

它账上有3.26亿的实收资本,2.88亿的资本公积金,还有4.04亿的未分配利润。

所以企业的财务状况是很健康的。

三、清晰的发展规划

直接上图吧。

这是千禾味业在2018年要实现的目标。

为了防止业绩预期不达标的风险,

很多企业的年报都不会这样清晰地给出业绩预测。

对千禾这份勇气,心生好感。

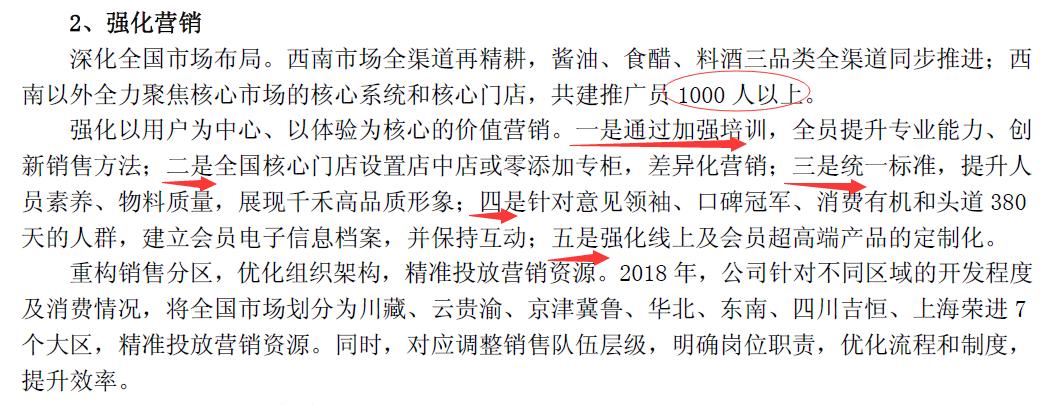

但千禾要实现这个目标,是由其具体的措施的,而非空谈。

下面是部分措施的截图。措施很具体。

四、总结

至少年报的质量体现了管理层的态度,而且千禾的报表比较干净,除了安安静静做实业之外,拿闲置资金去购买了银行理财产品。

还有个关键是,千禾的销售毛利率在上升,这表明了企业产品竞争力在提升。

后续观望中。