近期,“2023年中国民营企业500强”榜单发布,隆基绿能(601012.SH)以1289.98亿营收(2022年),位列第66名,成为陕西最大的民企。上月底出炉的公司半年报,同样表现不俗,营收、利润均同比大涨。

然而,这一切并未阻止隆基绿能一路下行的股价。

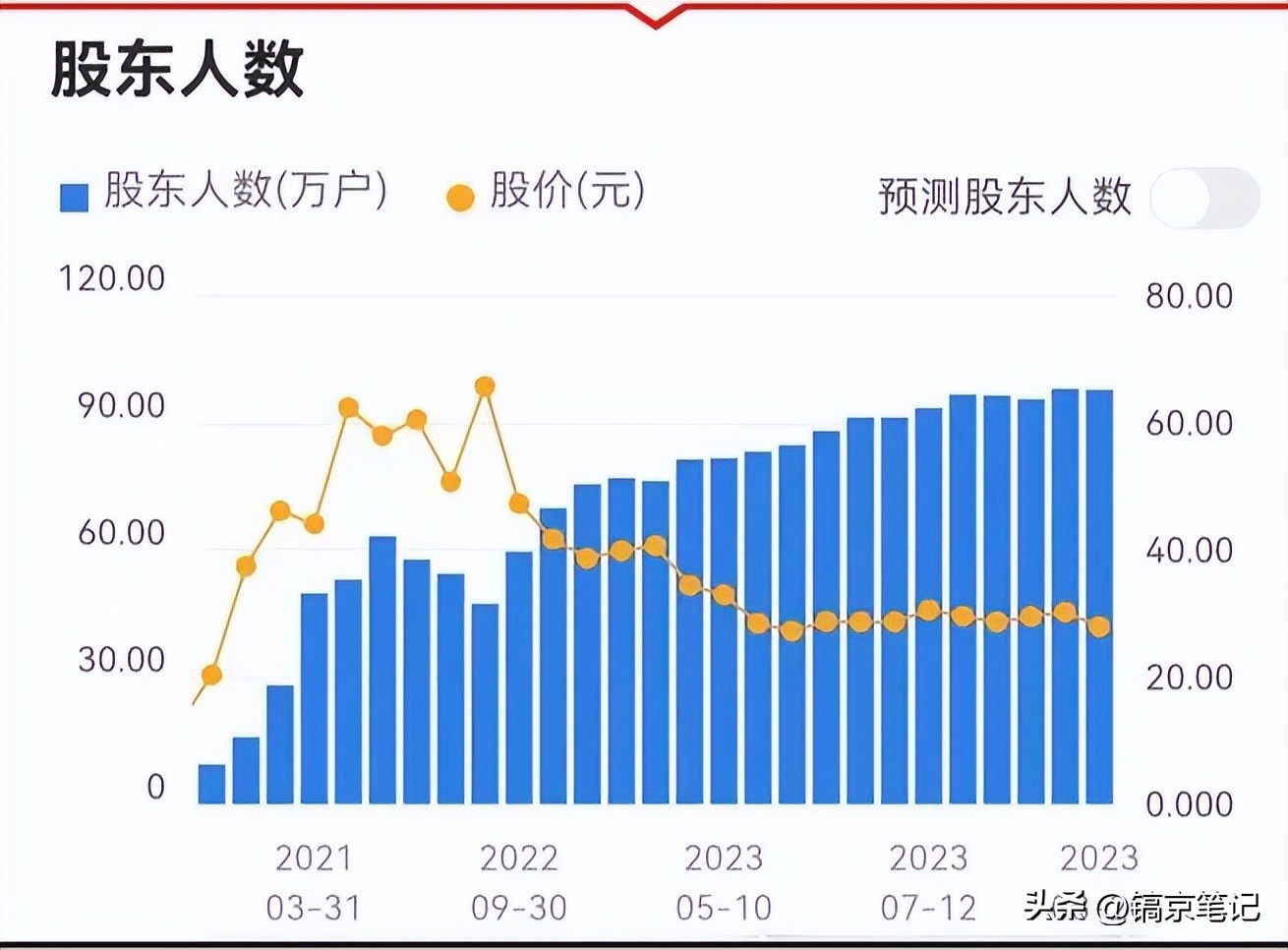

去年同期,公司股价还在50元左右,如今跌至26元附近。

股价反映市场对未来的预期:不少投资者担心,疯狂扩产下的光伏行业,会迎来怎样的格局洗牌——“淘汰赛”没有明晰的结果之前,哪怕是作为“龙头老大”的隆基绿能,也让人不敢绝对放心。

伴随股价持续走低,市场上也出现一些有趣现象:

譬如,隆基绿能的股东人数一路上涨,从去年9月的60万增至今年8月下旬的97.8万人,被股民戏称为“百万散户集中营”,且有牛散藏身其中——争做“韭菜”,还是“抄底”,只有留给市场作答。

利润大涨的背后

坐上陕西民企头把交椅的隆基绿能,业绩一如既往的稳。

2023年上半年,公司实现营收646.52亿元,同比增长28.36%;归母净利润91.78亿元,同比增长41.63%。这个半年净利润,超过了公司2021年全年。基数如此之大,还能保持狂飙态势,无愧于市场称一声“基哥”。

隆基绿能业绩高涨背后,伴随着产能结构的变化。

公司中报显示:2023年上半年,实现单晶硅片出货量52.05GW,增长23.88%;实现单晶组件出货量26.64GW,增长32.35%;而首次单独给出销售数据的单晶电池,出货量达到31.50GW。

单晶电池领域,是隆基绿能补短板的重点,也是公司产能结构的一个重大变化。

公司在该领域布局较早,但大规模量产集中在今年上半年。

2023年3月,隆基绿能年产29GW高效单晶电池项目在西咸新区全面投产,应用的是公司自主研发的HPBC高效电池技术。

公司此前公告曾指出,虽然单晶硅片已处于行业龙头地位,但目前单晶电池产能与单晶硅片、组件产能不匹配,一定程度制约了公司战略目标的实现。

而半年报中,上述29GW项目主体隆基乐叶光伏科技有限公司净利润达27.83亿元。

产能结构变化之外,隆基绿能在内控管理上的优化,也达到了降本增效的目的。

半年报显示,基于自身经营的积累,2023年4月1日,隆基绿能于对质量保证金计提相关的会计估计进行变更,此举让公司上半年销售费用减少9.66亿,带动净利润增加8.21亿元。

不过,隆基绿能股价,还在一路下滑, 以复权价计算,至今从最高点下跌已超60%。

扩产,迎接“淘汰赛”

隆基绿能显然非常明白当下的处境。

对于股价,公司在答复投资者问时称,主要因素在于“市场对于行业产能阶段性过剩的担心”。

隆基绿能半年报中,对“担心”详细解释:

光伏产业作为为数不多的高景气、快速增长行业,吸引了大量新进入者和跨界资本,叠加原有企业的扩产……出现阶段性和结构性过剩已成为必然……整个行业即将进入淘汰赛。

根据黑鹰光伏的统计数据,2020-2022年,光伏多晶硅、硅棒/硅片、电池/组件三大环节的累计投资分别为6907亿元、2900亿元和8300亿元。

面对即将到来的淘汰赛,隆基绿能的显著应对举措是不断扩产。

据媒体报道,2023年6月,隆基绿能在西咸新区总投资约452亿元,年产100GW单晶硅片及50GW单晶电池项目正在建设;海外,越南年产3.35GW单晶电池项目已投产;马来西亚年产6.6GW单晶硅棒、马来西亚年产2.8GW单晶组件等项目稳步推进。

行业产能过剩,必然导致价格大跌;价格大跌,就意味着产业链利润将进行重新分配——淘汰赛正式开启。

应对未来更加激烈的行业竞争,隆基绿能的另一举措是“继续加强研发”。

公司半年报称:保持高强度研发投入和技术储备,为迎接行业竞争加剧做好充足的准备,具备全球化综合竞争能力和经营稳健的公司将会在本轮产业周期中表现出更好的韧性。

目前,隆基绿能在商业级绒面CZ硅片实现晶硅-钙钛矿叠层电池33.5%的转换效率;重视技术迭代,在前沿的背接触(BC)电池领域进行布局;氢能等新业务领域,已拿下中国首个万吨级光伏绿氢示范项目。

但这一切,似乎还不足以让市场认为,隆基绿能在未来的“淘汰赛”中能有一个确定的未来。

百万散户“集中营”

即将开始的“淘汰赛”,对市场各界影响显著。

以隆基绿能自身为例,在股价持续走低的情形下,2023年7月,公司终止了2022年股票期权与限制性股票激励计划。

主要原因,就是股票价格与股票期权的行权价格已经出现倒挂,并接近限制性股票的授予价格,激励效果已经意义不大。

与此同时,二级市场上,隆基绿能的股东人数和股价展现出截然相反的走势。

2022年9月,隆基绿能的股东人数为60万人;至2023年8月下旬,股东人数已增长至97.8万人。股民自嘲为“百万散户集中营”。

显然,面对股价持续下跌,不少散户表现出“抄底”心态。

而市场近期最引人注目的,是牛散陈发树和陕西煤业背道而驰的操作。

陈发树从2022年初就开始持续增持隆基绿能,到2023年2季度,又增持300万股,累计持股为1.77亿股,占隆基绿能总股本的2.33%。

陈发树这个名字,可能很多人不熟悉。但十多年前的“10亿打工皇帝”唐骏,想必很多人都知道。而陈发树,就是花10亿元的雇主、新华都实控人,曾多次被评为“福建首富”。

据中国基金报报道,2020年三季度,陈发树通过“低买高抛”隆基绿能股票,获利近30亿。

不过,后来在2021年2季度,陈发树又一次增持,持股份数1.22亿,此时隆基绿能的股价仍处于高位,此后继续增持,因此不排除是补仓行为。

陈发树之外,陕西煤业的减持同样引人关注。

陕西煤业自2022年三季度开始减持隆基绿能股份,到2023年一季度,累计减持1.33亿股,持股比例降至0.95%。

目前来看,虽然光伏产业是当下“为数不多的高景气、快速增长行业”,但影响因素众多。

光伏行业进入大争之世,持续扩产后的行业内部“淘汰赛”外,技术路线,不稳定的国际贸易环境……都可能对行业未来带来变故。

因此,群雄逐鹿,淘汰赛之后,谁能问鼎,犹未可知。

在此过程中,谁能获利,谁会踏错节拍,又是一场大戏,有待细细观察。

(本文系作者个人见解,不代表平台观点,不构成任何投资依据;图片来源:隆基绿能官微,东方财富、视觉中国等)