引言

随着房地产行业逐步从增量时代走向存量时代,商业地产的重要性日渐提升。据此,我们推出商业地产系列报告,以更好的剖析行业发展的趋势与企业的成长轨迹。在地产行业,做商业地产的开发商如过江之鲫,然而真正能在商业地产做出成绩的开发商少之又少。

作为中小型民营企业开发商的宝龙地产似乎是一个异类,经历了接近20年的辛勤耕耘后,在以头部房企为主的商业地产江湖中杀出了一条血路。

本文作为系列报告的首篇,将重点从发展模式、投资的角度剖析宝龙地产的发展轨迹,希望能够给希望做商业地产的中小房企以一定的借鉴。

▼▼▼

///

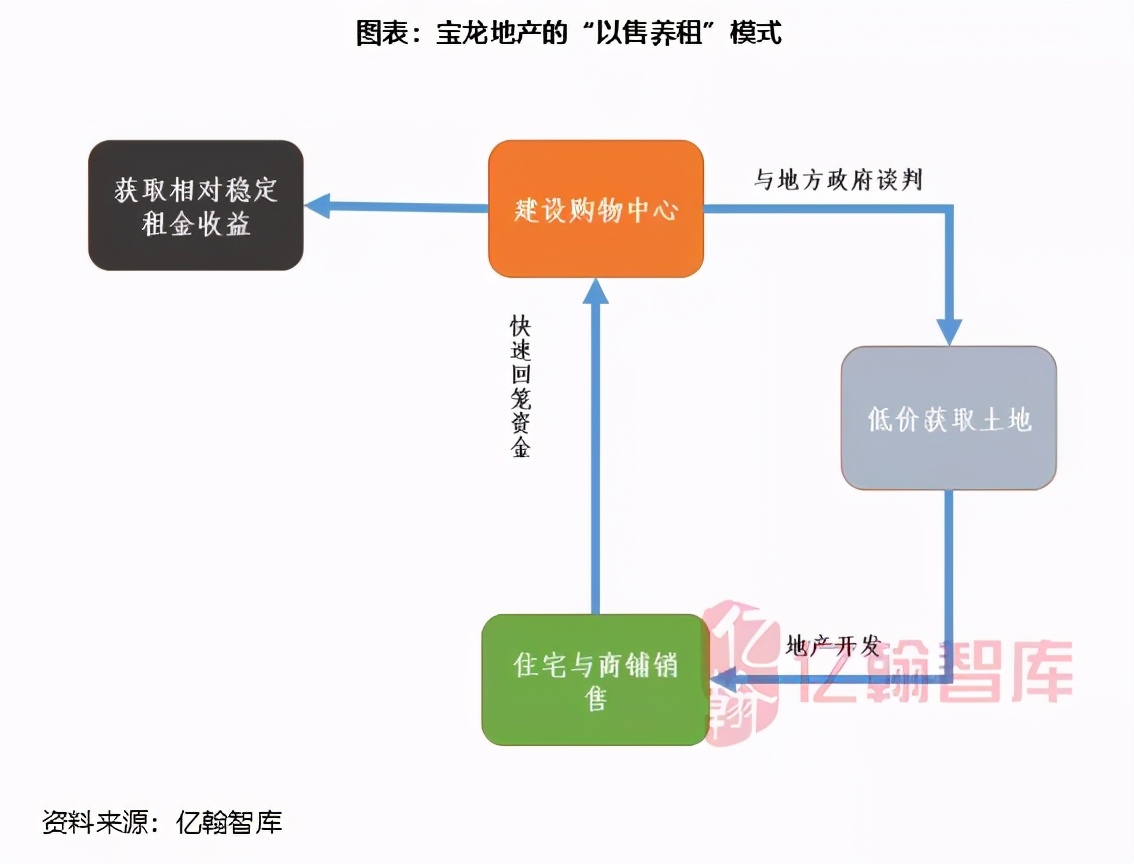

宝龙地产成立于2003年,是一家长期专注于商业地产的开发商,并在一段时间内享有“北万达,南宝龙”的名声。公司的早期的运营模式和万达类似,即“以售养租”的模式。该模式主要是靠住宅和步行街的销售带动整个项目的现金流,在付完土地款后,项目开始启动,此后公司通过对商业地产的运营获取相对稳定的租金收益。具体来看,为了平衡现金流,公司采用标准化的设计,早期宝龙广场的住宅一般的面积配比约为40%,销售性质的商业街、写字楼配比约为30%,自持型物业的配比约为30%。

“以售养租”模式的运行主要有以下优点:

(1) 通过住宅和部分商铺的销售快速回收现金流。商业地产的前期投入较大,仅依赖租金收入很难快速回收成本,这也导致商业地产的回收周期往往较长。通过部分商铺和住宅的销售可以快速使得现金流回正,使公司快速回收成本。

(2) 通过在地方建设宝龙广场等城市综合体项目,打造宝龙地产品牌的方式,可以在和地方政府的谈判中获得一定的优势,获取相对便宜的土地。以公司2013年获取的杭州滨江宝龙城为例,公司获取土地的平均楼面价为4311.59元/平方米,楼面价大幅低于其竞品在附近所获地块的楼面价,整体折价达到了34.00%。

然而“以售养租”并非完美的运行模式,其主要问题是其重资产运行的模式导致前期投入较大,沉淀资金较多,在商铺和住宅销售不佳的情况下可能难以在短期收回成本,项目回本的周期相对较长。

///

(1)全国化布局初步形成,销售业绩稳健增长

总体来说,“以售养租”的模式在前期帮助公司顺利完成了扩张,并于2009年完成上市并顺利募资39亿港元。次年宝龙地产将总部转移至上海,并开始了宝龙地产的全国化布局之路。从投资层面来看,除2012年,公司的投销比均高于2,整体的投资力度较强。

在具体布局上,公司走出福建,于山东、江苏、河南、天津及福建各省份进行广泛布局。具体来看,公司以长三角和环渤海的三四线城市为重点布局地区。据统计,2009-2014年公司在三四线的新增土地储备占总新增土地储备的比例高达46.10%,三四线城市仍然是公司布局的重点区域。此外,宝龙地产开始逐步向一、二线城市转向,在上海、杭州、厦门等一、二线城市连续拿地,对进入的城市进行持续的深耕。其中总部上海则更是公司投入的重点。至2014年末,公司在上海地区的货值达到3成左右。

经过了公司的积极投入,公司的销售业绩取得了相对稳健的增长,销售金额也从2010年的62.15亿元增长至2014年的106.48亿元,复合年增长率达14.41%。从销售增速的趋势来看,公司的销售增速在2010年取得突破后,销售增速相对趋缓。而在销售业绩的规模上,相对于竞争对手万达商业,规模较小的宝龙地产在销售的增速上并没有明显优势。公司2011-2014年的复合年增长率为24.78%,而万达商业的同期复合年增长率为21.08%。但万达商业在2014年的销售规模已达1601.5亿元,基数相对较大,宝龙地产的销售规模已被其竞争对手拉开。

我们认为,公司的销售业绩的相对趋缓主要和投资策略有关。公司的2009-2014年,公司的土地储备布局以三四线为主,公司在三四线的新增土地储备占总新增土地储备的比例高达46.10%。相比于一、二线城市,三四线城市的总体需求相对不足,商业地产面临供过于求的不利局面。此外公司偏好在城市的新区获取土地,区域的需求亦相对较弱。

由于公司的商业部分的销售占总体销售业绩的比例相对较高,销售不畅的情况造成了土地储备的沉淀。公司的存续比从2010年的8.73上升至2014年的10.92,同期公司的存货周转率也从2010年的0.84大幅降低至2014年的0.40。2015年初,公司更是提出了“去库存、提效能、做标杆、再突破”的经营方针,在上述方针中,“去库存”被提到了首位,也侧面印证了公司库存存在沉淀的状况。

(2)艰难的摸索与试错,宝龙广场开业趋缓

由于公司的营业收入主要靠物业开发服务贡献(2014年物业开发服务营业收入占比达85%),公司购物中心的建设也依赖配套住宅和商铺的销售所带来的销售回款,因此地产销售业绩相对较慢的增长也影响了公司商业地产业务的扩张。随着公司销售增速的趋缓,在经历了2009-2011的开业潮后,公司旗下宝龙广场的新开业数量也急剧下滑,2012-2014年公司仅新开业了8家宝龙广场,仅为前三年的一半水平,公司2015年开业百座宝龙广场的计划更是遥遥无期。

此外,公司旗下品牌宝龙广场的经营相对不善。截至2015年末,公司旗下宝龙广场的平均出租率只有约80%,远低于同期万达广场的出租率。公司在青岛、天津等地的宝龙广场亦陷入商户撤租等麻烦之中。

我们认为这一阶段宝龙地产的商业地产的经营之所以未达预期,可能有以下几个原因:

第一, 在地理位置的选择上,主力产品宝龙广场的区位选择存在问题,布局的区域需求相对不足。对于商业地产而言,地段在很大程度上决定了商业地产项目的生死与存败。李嘉诚的名言“地段、地段还是地段”就是这个道理。然而纵观宝龙地产这一阶段商业地产的布局,其战略布局多位于二三线城市,且往往位于城市的新区,该区域的需求不足,难以支撑起一定的客流量。

第二, 此外,部分宝龙广场的体量过于庞大,和当地需求无法匹配。2015年之前,公司布局的宝龙广场的平均可租赁面积达到了9.6万平方米,规模过大。以青岛城阳宝龙城市广场为例,城阳宝龙商业综合体的面积高达50万平方米,可租赁面积高达22.3万平方米,而城阳区周边包括青特万达广场在内的多个购物中心的建筑面积均未超过20万平方米,相比之下,城阳宝龙商业综合体的规模明显偏大,当地需求无法跟上,间接导致其经营不善。

第三, 布局区域的竞争过于激烈。随着其最大的竞争对手万达逐步下沉至二三线城市,宝龙布局区域的竞争变得非常激烈。万达广场的开业对宝龙广场的人流形成了一定程度上的分流,影响了宝龙广场的人气。典型案例如2011年宝龙广场在青岛李沧区开业后,第二年万达广场亦在此区域落子,距离宝龙广场步行距离不到3公里,对宝龙广场形成了一定程度的分流。

第四, 公司缺少稳定的专业团队对商业地产业务进行管理。尽管公司拥有超过10年的商业地产运营经验,但是仍然缺乏专业的商业地产团队对宝龙广场这样的大型综合体进行管理和经营。

从具体项目的租金收入来看,公司主要项目的租金收入总体保持了相对平稳的增速。2012年度、2013年度,2014年度,公司主要项目的租金收入分别为2.40亿元、2.73亿元和3.14亿元。2014年的租金收入同比增长14.82%,一方面由于新的物业面积用于租赁导致租金收入增加,另一方面由于租金增长导致。2013年较上一年度同比增长13.78%,两年平均增长率为14.30%,总体维持了相对稳健的增长速度。

///

面对相对不利的局面,公司逐步对投资策略等层面进行多种调整,以求重振旗鼓:

第一、在具体的区域布局上,公司改变了过去倾向于在二三线城市新区建设商业综合体的策略,对于不同的城市采取不同的布局策略:

(1)在上海这样的一线城市布局,公司主要在需求相对较好、竞争较少的新区建设邻里级、社区级的购物中心。典型如上海曹路宝龙城市广场,其位于上海浦东新区曹路镇中心地带,2013年开业首日客流量即超过15万人,出租率达95%,大幅超出公司的预期。此后公司又陆续在上海的新区打造了多个宝龙广场,如上海奉贤宝龙广场等。

(2)而在二三线城市,公司的布局则主要位于城市的核心区域或未来有潜力成为城市中心的城郊结合部。典型如杭州滨江宝龙广场,其位于杭州市滨江彩虹城,距离杭州滨江区市政府仅5公里。

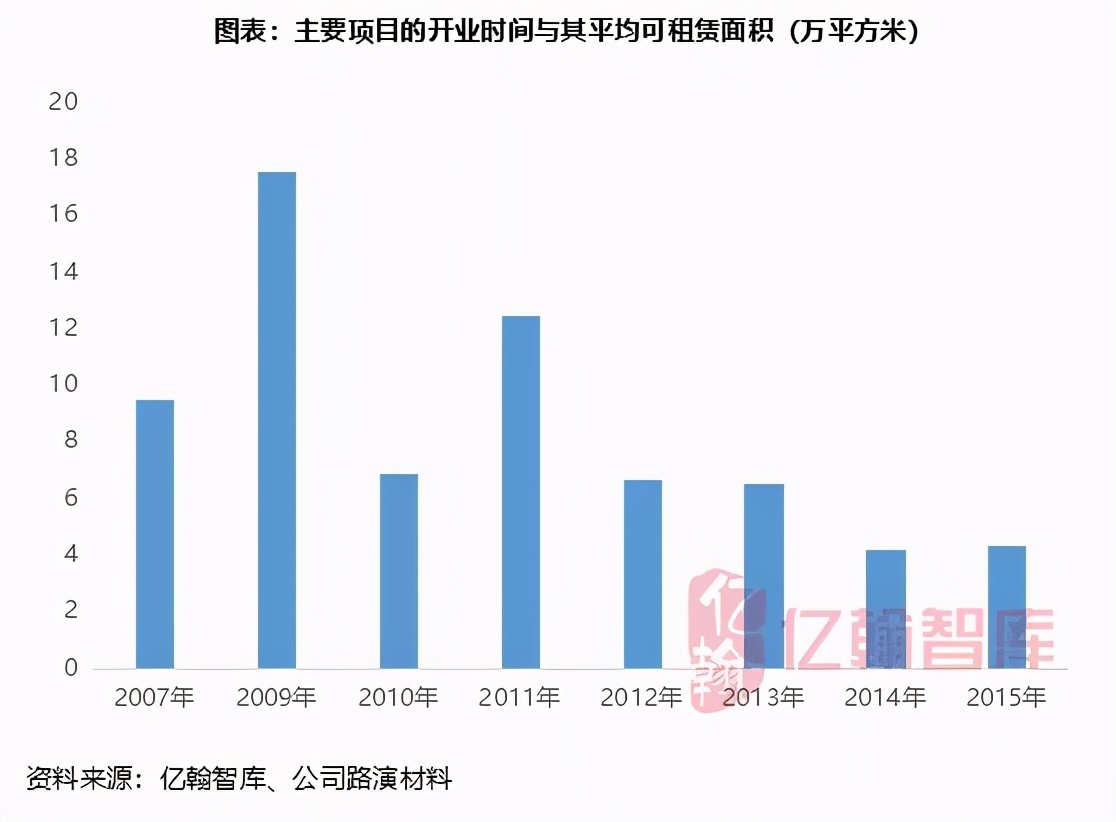

第二、公司吸取了过去宝龙广场体量过大的教训,开始有意缩小购物中心的规模。从下图可知,2009-2015年,宝龙广场的平均可租赁面积呈现不断下跌的趋势,从原先2009年高点的17.56万平方米一路降至2014年的4.21万平方米。2015年开业的上海宝山宝龙广场可租赁面积更是只有1.45万平方米,作为邻里型的小型购物中心,其体量更小,能够较好的适应当地的需求。同时,相对于动辄几十万平方米的大型城市综合体项目,小体量的项目对于经营能力的要求相对较低,经营起来也更为容易。

第三、公司大量引进人才,打造一流的商业运营团队。2012年公司将商业发展的年度经营方针设为“提效率、创品牌、建团队”,大量引入原万达、凯德的人才,如前宝龙商业管理控股有限公司首席执行官张云峰就是公司从万达引进的人才。公司力图通过对优秀人才的引进,打造真正的一流的商业运营团队。

▼▼▼

///

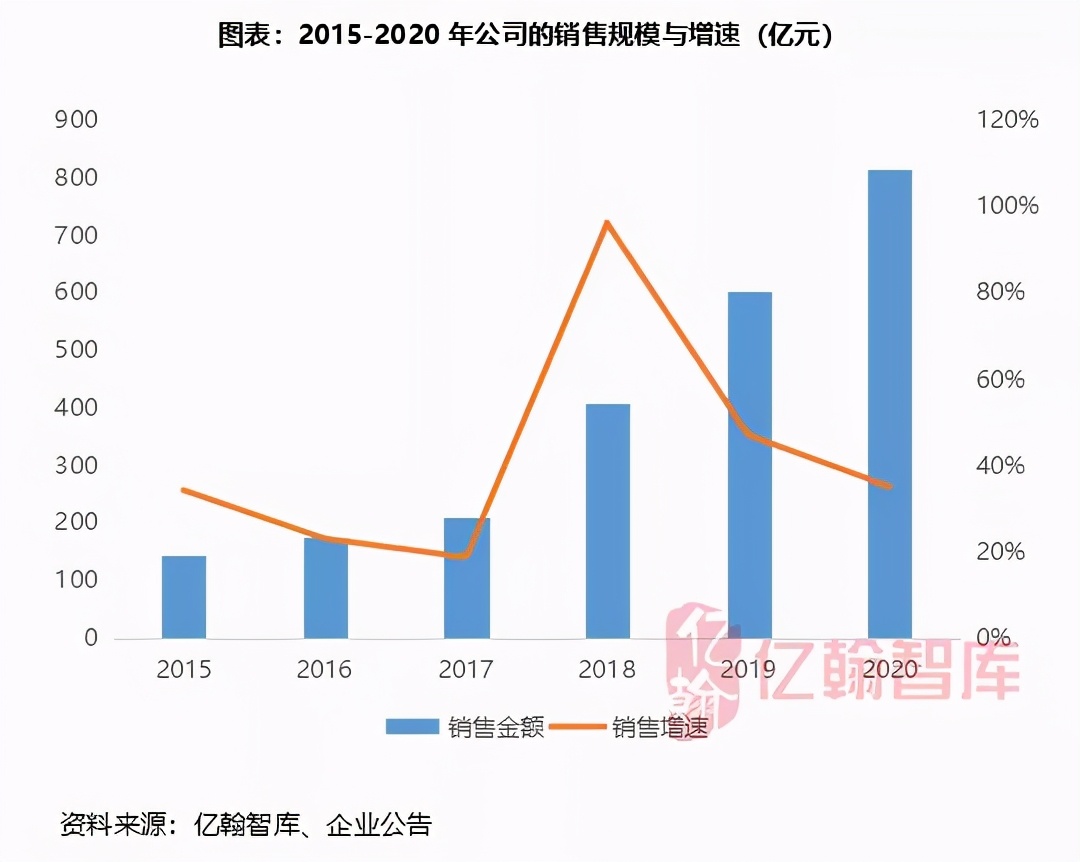

随着地产行业逐渐进入白银时代,规模对于获取资源的重要性日益明显,宝龙地产管理层也愈发认识到规模的重要性。在经历了长达数年的战略调整后,公司再次重新踏上了冲刺规模的道路。2016年初,公司公布其5年规划:5年内,宝龙将以上海为中心、辐射长三角,实现累计销售千亿,在营MALL50个。而此时宝龙地产的销售金额只有143亿元,开业MALL数量仅有25家。为了实现公司雄心勃勃的扩张计划,公司在投资战略、运营策略和产品线上做了一系列调整。

在总体的投资策略上,公司提出了“1+6+N”战略,其中“1”是指以上海为核心;“6”是指在南京、苏州、杭州、厦门、福州、宁波,重点关注地铁上盖综合体项目;“N”则指其他城市,只考虑机会型拿地且不持有物业。和过去关注环渤海、长三角的投资策略相比,“1+6+N”的策略更为聚焦,7个重点布局城市大部分位于长三角,且均为一、二线城市,也符合宝龙地产在高能级城市做商业地产的需求。

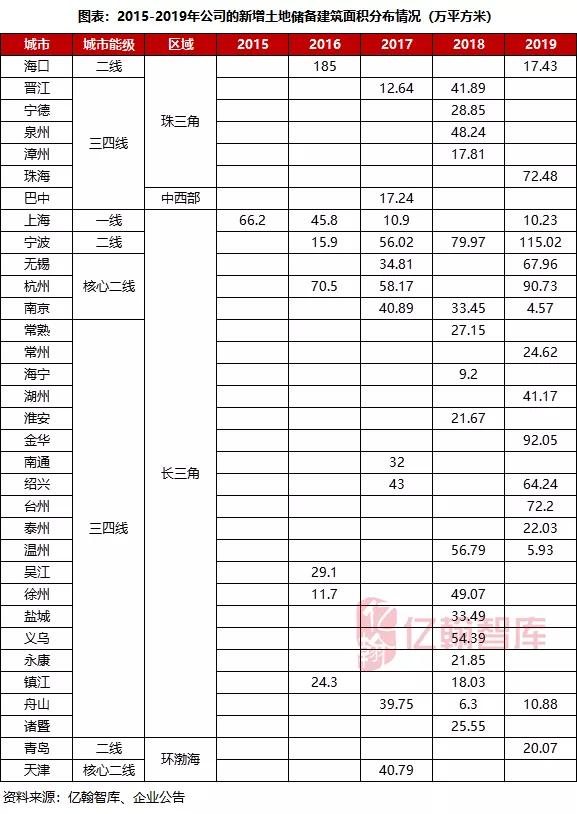

从实际投资来看,2015-2019年,公司投资的广度和深度都较以往有所增加。据统计,公司在这5年内投资的城市高达33个,较2009-2014年的17个几乎翻倍。而从区域来看,公司的投资主要集中在长三角,长三角地区的拿地面积占了总拿地面积的76.52%。具体来看,2015-2017年公司的投资布局主要集中在上海、杭州、宁波等一、二线城市。其中,公司重点关注的七大城市中的宁波则是公司深耕的重点地区,公司5年内4次在宁波拿地,公司也顺利的在2019年进入宁波当地销售排行榜前10名,公司在当地的深耕取得了一定的成效。2018年公司的投资中心逐渐转移至金华、淮安等长三角地区的三四线城市,城市能级有所下沉,公司对长三角地区的深耕进一步强化。

除了深耕长三角,公司亦积极向大湾区拓展,以寻求新的商业机会。2019年,公司先后在珠海高新区和金湾区等地区连续获取土地,获取土地的总建筑面积达72.48万平方米。根据TOP20品牌商业地产购物中心分布情况,广东省共开业70家,占比8.7%,远低于长三角区域的35%。考虑到大湾区良好的经济基本面和居民强大的购买力,大湾区仍有较大的发展空间。

此外,值得注意的是,为了实现冲击规模的目标,公司亦开始对新增土地储备的业态结构进行调整。2015年公司开始获取纯住宅用地,而在2015年之前公司几乎不拿纯住宅用地。在公司2020年上半年的新增土储面积中,住宅占比达74.7%。按照用途进行分类,用于销售的比例达到了82.1%,较2017年提高了9.3个百分点,住宅用地和用于销售的土地储备比例的提升为公司的销售业绩的突破提供了重要支持。

截至2020年中期,公司的总土地储备面积达2860万平方米,其中超过70%位于长三角地区。从城市能级来看,二、三线城市的土地储备的建筑面积占比分别为57.7%和38.5%,其中宁波、杭州两座二线城市的总建筑面积分别占了总土地储备面积的10.4%和7.5%。公司基本形成了以长三角为主的土地储备布局。总货值和2020年销售目标的比例为5.1,公司整体土地储备相对较为充沛。

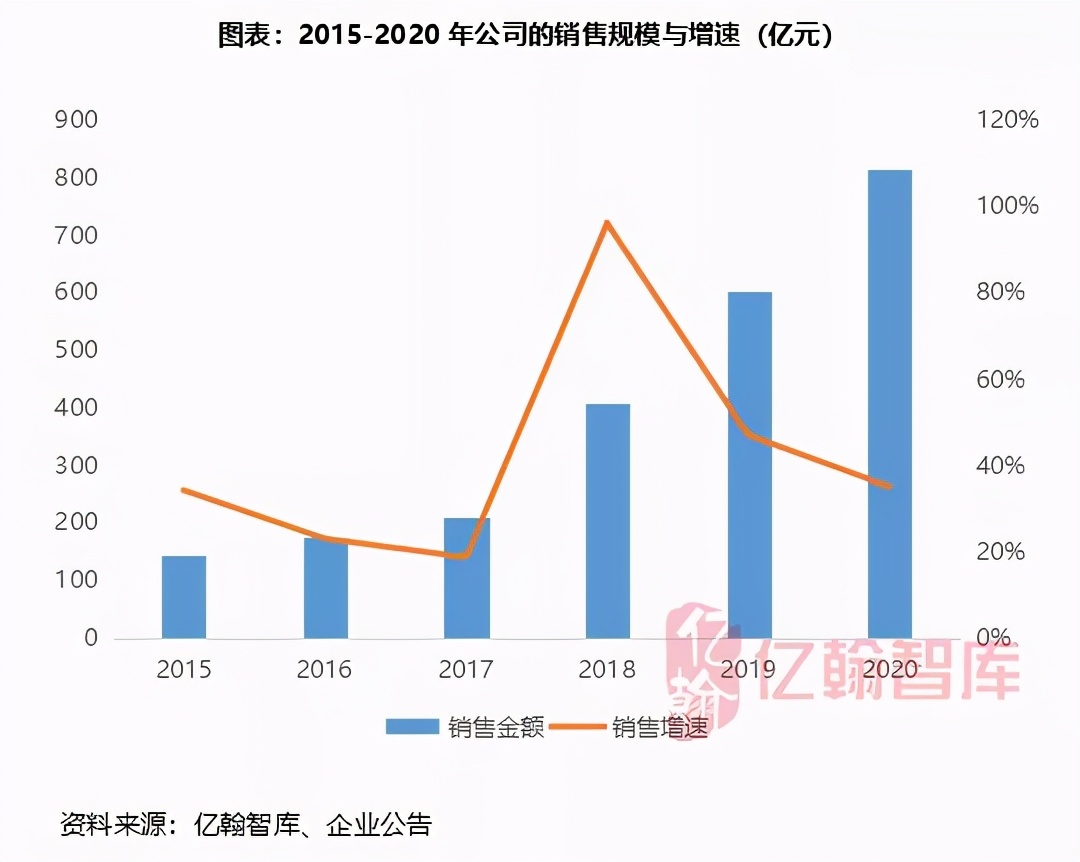

经过了持续的投资,公司的销售业绩取得了爆发式的增长。2015-2020年,公司销售金额的复合年增长率达到了41.63%,公司的销售规模也从2015年的143亿元快速跃升至2020年的815亿元。虽然并未达成5年前公司提出的千亿的发展目标,但总体来说公司的销售额出现了爆发式的增长。从销售增速来看,总体呈现两边低,中间高的走势。2016、2017公司的销售增速分别为23.08%和18.75%,销售增速逐渐回落,且落后于E50房企平均销售增速。2018年,公司的销售业绩迎来大爆发,同比增速达96.17%,此后销售增速逐渐回落。

我们认为,宝龙地产的销售增速之所以整体呈现出这样的走势,可能有以下三点原因。

第一, 公司前期的投资主要集中在上海和部分山东的三四线城市,后遇政策调控,销售增速趋缓。从公司2015-2016年的拿地情况来看,公司的投资布局主要在上海、海南和山东的部分三四线城市。其中,上海的投资金额占了53.09%,是为公司重点深耕的核心区域。然而2016、2017年随着上海“沪九条”政策和对商业办公项目的清理整顿,上海的部分项目去化缓慢。从2020年公司公布的竣工项目销售进度来看,公司上海吴泾宝龙广场、上海宝山宝龙城和上海青浦宝龙广场的销售进度均未超过60%,销售较为缓慢。

第二,周转效率的提高和公司良好的投资布局帮助公司在销售业绩上取得了爆发。同时,公司在2017年引进了“3,6,9”的高周转策略,3个月完成方案,6个月开始预售,9个月实现资金回笼,通过高周转方式不断提升公司销售规模。此外,公司在2017年在南京、宁波和杭州等长三角二线城市大量获取土地,而恰逢2018年南京、杭州等楼市相对较热,房价不断上涨,公司的业绩在2018年爆发式增长。

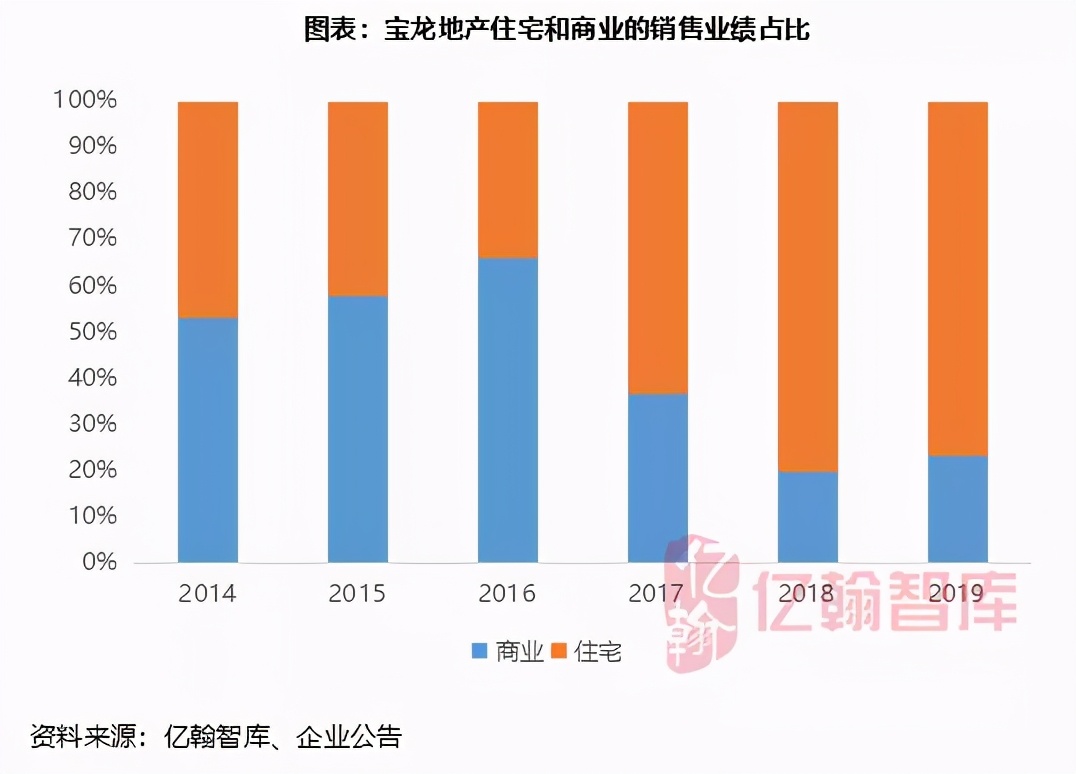

第三,从具体的销售的结构来看,住宅销售的爆发是公司业绩成长的主要原因。在2017年之前,宝龙地产的商业销售往往高于住宅销售,2016年商业的销售占了全年销售结构中的66.1%。而随着住宅用地占新增土地储备比例的增加,公司的住宅销售增速在2018年取得爆发性增长,销售增速高达148.12%,占公司销售结构的80.13%。

第四,公司2018年以后投资逐渐下沉至长三角的强三线城市,尽管受到棚改热潮的退散和疫情爆发的冲击,公司仍然维持了相对较快的销售增速。2019年、2020年的销售增速分别为47.07%和35.16%,仍然好于同期E50房企销售规模的平均增速,公司的销售业绩获得了相对较快的增长。

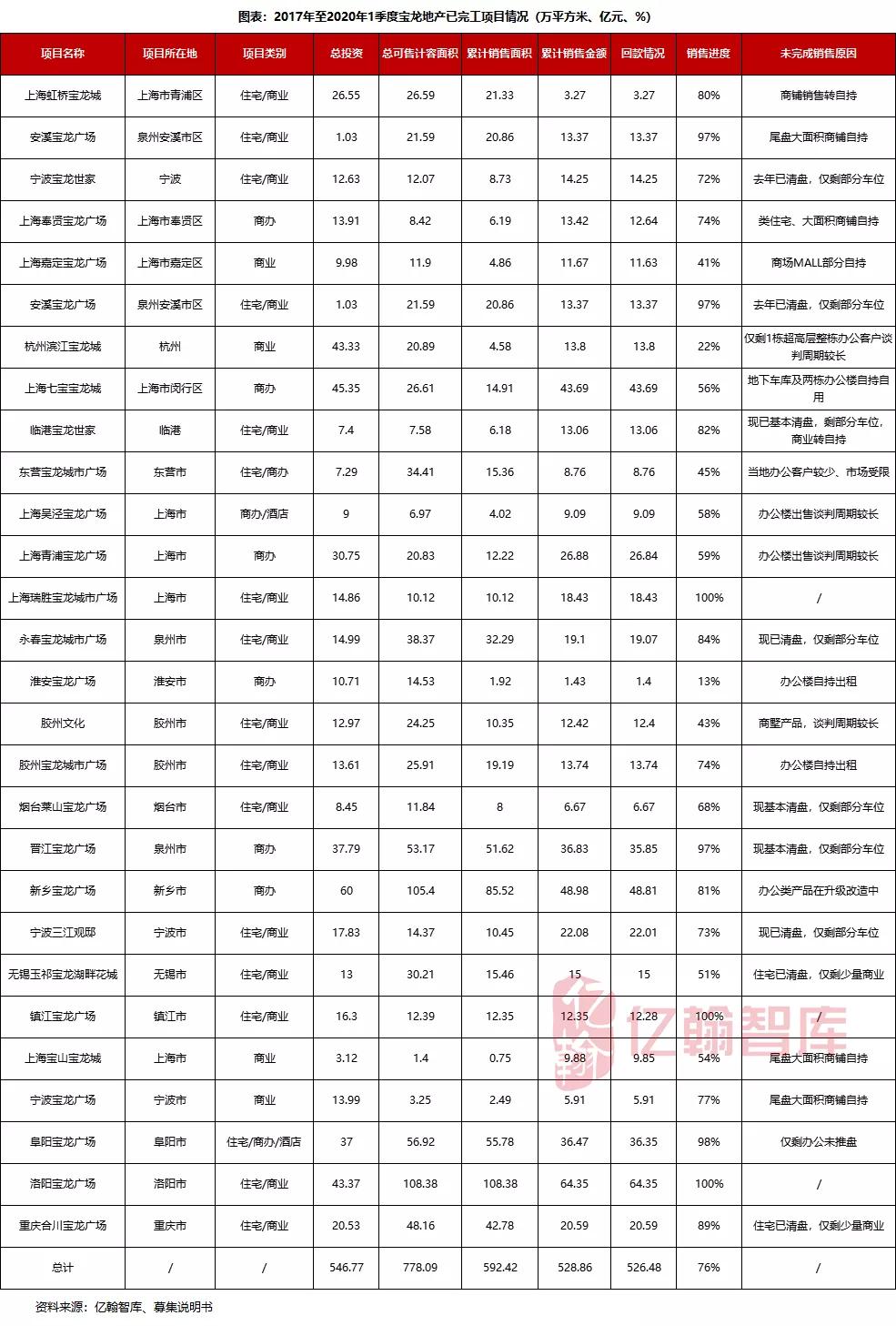

从目前现有的项目来看,宝龙地产已完工项目的平均销售进度为76%,总体去化水平较为一般。具体来看,28个项目中,其中仅2个项目实现100%去化,4个项目去化率在90%以上,10个项目的去化率低于60%。从业态来看,住宅的去化相对较好,整体已经清盘。10个项目去化不佳的原因解释为办公楼或者商铺转为自持。我们认为办公楼或者商铺转为自持可能有两种原因。第一,部分项目的销售情况较好,公司将部分尾盘部分项目用于投资。第二,部分项目的去化不畅,公司被迫将未售出的部分商铺用于自持。

从公司以售养租的模式来看,我们可以通过销售回款来评估项目的回本状况,截至2020年一季度,整体28个项目总投资额达到了546.77亿元,回款金额达526.48亿元,整体销售回款未能覆盖总投资额。公司28个完工项目中,13个项目未能回收投资成本,公司的资金存在沉淀的情况,整体项目的回本周期预计相对较长。具体来看,上海虹桥宝龙城和杭州滨江宝龙城的销售回款和总投资额的差额相对较大,缺口分别为23.28亿元和29.53亿元,影响了整体项目成本的回收。其中上海虹桥宝龙城的销售进度为80%,销售进度尚可。销售回款未能覆盖总投资额的原因可能是由于自持的商铺相对较多,导致总可售计容面积相对较小,未来公司或可考虑通过ABS等资产证券化手段实现项目的整体退出。杭州滨江宝龙城的销售进度则相对较低,仅为22%,主要系办公客户谈判周期较长所致。

针对公司部分商铺销售不畅,项目回本周期较长的现状。宝龙地产可以考虑适当增加住宅用地占总土地储备的比例,增加“短平快”的项目,以快速回笼项目资金,缩短项目回本周期。而对于自持商铺较多、出租率较好的购物中心,公司可积极探索ABS等资产证券化手段,以实现项目的顺利退出。

///

(1)购物中心的开业数量快速向上,产品线得到进一步丰富

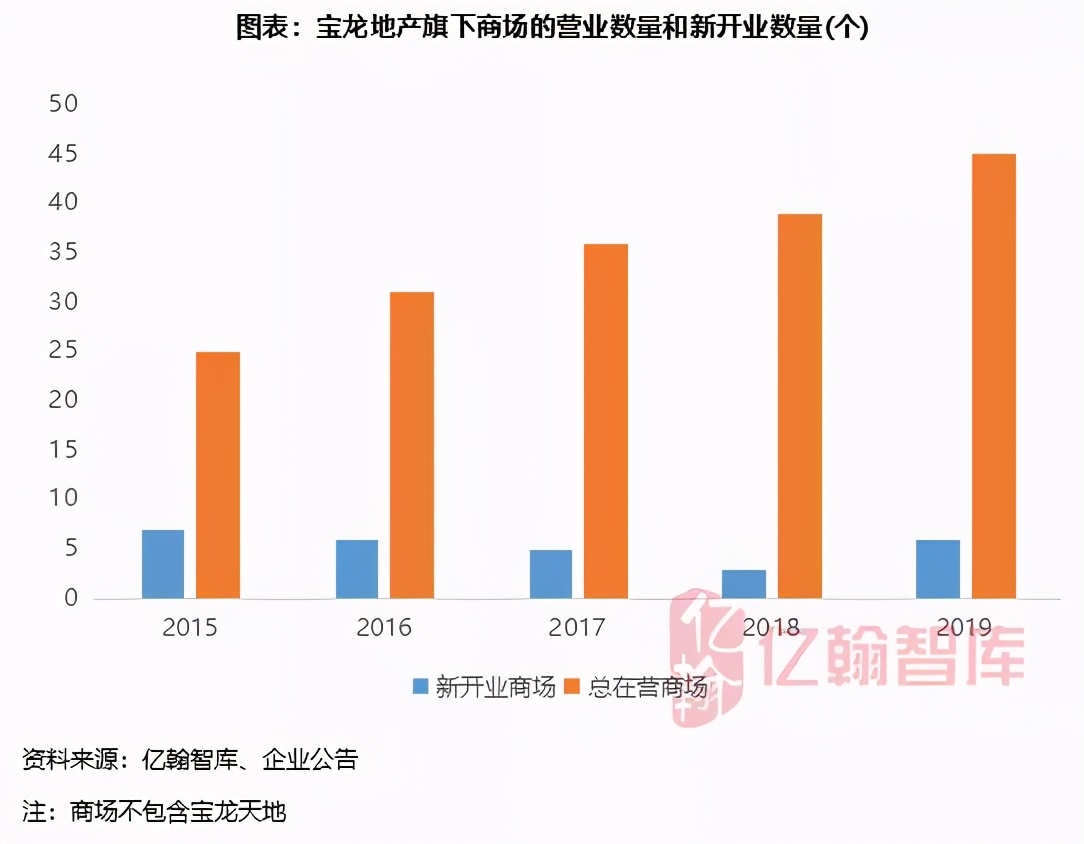

随着公司销售规模的爆发式增长,公司拥有了更加充足的资金对旗下的购物中心进行建设。公司的购物中心的开业数量也在经历了2012-2014年的调整期后重新快速向上,在营商场的数量也不断上升。2015、2016年公司共实现了13家商场的开业,且大部分位于上海、杭州等核心一、二线城市。其中,上海的自持商业面积占到了两年总自持商业面积的27.80%。除此之外,公司在打造宝龙广场的品牌之余,亦积极探索轻资产模式,通过品牌输出委托运营第三方商场,目前有金华义乌宝龙广场、重庆涪陵宝龙广场和四川江油宝龙广场三个轻资产项目。截至2020年中期,公司的在营商场数量达到了45家,创下公司在营商场数量的新高。

而在产品线上,宝龙地产对旗下产品线重新进行重新梳理和变革升级,推出了宝龙一城、宝龙城、宝龙广场和宝龙天地四大全新的产品线,分别对应(超)高端产品、高端产品、中端主流产品和购物街系列产品,全方位满足不同消费层级客户的需求。

截至2020年中期,公司共有45个在营商场,自持商场面积319.87万平方米。其中宝龙广场为公司的主打拳头产品,占公司总在营商场数量的93%。宝龙广场是公司的中端产品,主要面向宝龙广场周边社区的中端消费群体,其平均可租面积为7.83万平方米。宝龙广场又可分为三种:社区型、区域型和城市型。社区型的可租面积介于3-5万平方米之间,区域型的为5-8万平,城市型的则为8-20万平,不同产品的定位比较分明。宝龙广场入驻商家的类型也相对比较多样,包含了百货、餐饮、影院、生活配套等。

除了最主流的宝龙广场,公司亦有2家面向中高端消费者的宝龙城,其分别位于杭州和上海的重要商业区滨江区和虹桥商业区。相对于宝龙广场,作为标杆项目的宝龙产品的可租面积更大,其业态也更为丰富,入驻商家也更为高端。以杭州滨江宝龙城为例,项目总建筑面积40万平方米,商业体量18万平方米,涵盖shopping mall和商业街,配套1栋超高层写字楼及2栋商住两用型公寓。入驻商家汇聚了优衣库滨江最大店,MUJI全国第200店,KKV杭州首店等多家特色店铺。

而作为最高端的宝龙一城,则主打高端品牌,面向高端客户。其以旗舰店和地标性质的购物中心为主要特色,仅在厦门有一家。除此以外,公司亦有以社区友好型购物街为主要定位的购物街品牌——宝龙天地。它的平均可租面积是四大产品中最低的,仅有3.5万平方米。一般被定位为销售型物业,用于出售换取现金流。

(2)经营质量稳步提升,新商场的出租率相对较高

除了规模上取得了一定的突破,公司在商场经营的绩效上亦取得了一定程度的进步。从出租率来看,截至2020年中期,尽管受到了疫情的冲击,宝龙旗下的商场的整体出租率达到了87.1%,较2015年提高了近7个百分点。公司的平均租费收入也由2017年的56元/㎡/月逐年上升至2019年的75元/㎡/月,总体的经营质量有了一定程度的提高。

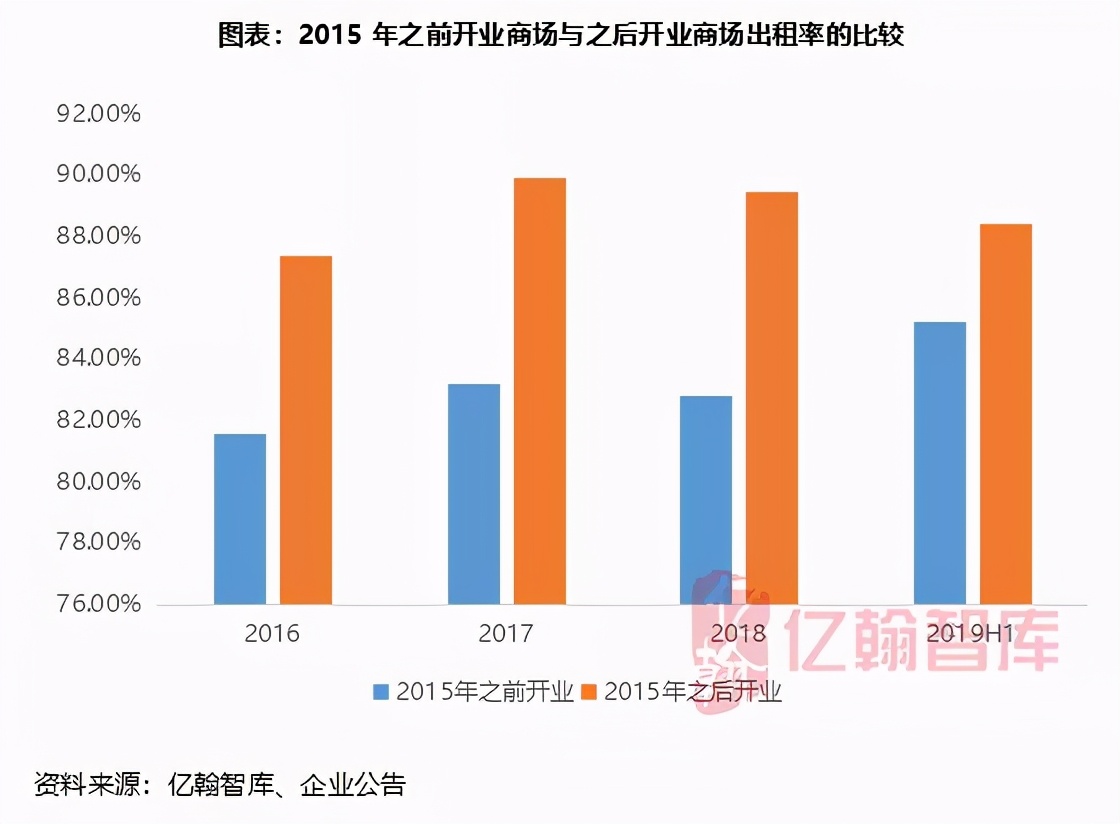

公司旗下的商场大致可以分为两种:2015年前开业和2015年后开业的商场。截至2019年年中,2015年后开业的商场出租率相对较高,整体维持在90%左右,出租率相对稳定。2015年前开业的商场出租率相对较低,整体出租率在85%左右。我们认为,2015年之后的开业的出租率之所以相对较高主要是公司在战略调整期的调整起到了一定的作用,大致可以归为以下几点:

第一,2015年以后公司新开业的商场位于核心一、二线城市居多,区域的需求相对充沛,出租率相对较高。随着公司的投资布局逐渐转移至一、二线城市,公司在一、二线城市开业的商场日益增多。2015年以后开业的27个项目中,66.6%位于一、二线城市,较2015年以前的比例上升了11.1个百分点。核心一、二线城市的需求相对较为旺盛,给了公司旗下商场一定的人流量支撑,出租率相对较高。

第二,更小,更能够匹配当地需求的商场。如上文所述,公司开始有意缩小购物中心的规模,使之更小更易管理,也更能够符合其在一线城市郊区做商业的需求。根据统计,公司在2015年之后新开业的商场的平均可出租面积仅为6万平方米,较2015年之前减少了37.50%。

除了出租率相对较高的新商场,公司亦积极寻求提高老商场的出租率。公司通过一系列包括对原有老商场进行改造,从业主手中租回商铺,升级广场的软件和硬件等方式,提高整体商场的形象和管理质量。总体来说,公司对于老商场的改造有了一定的成效,老商铺的出租率由2016年的81.6%上升至2019年中期的85.2%。

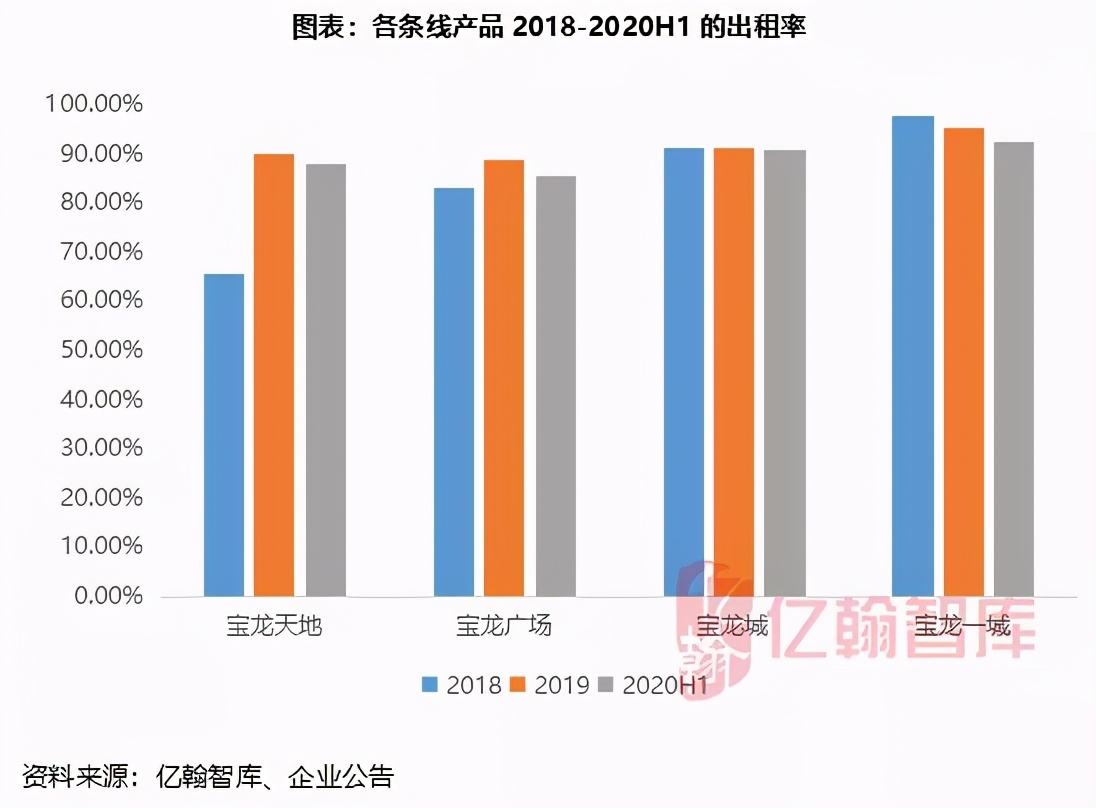

从产品条线来看,根据宝龙商业2020年中报披露数据,由于受到疫情的影响,各条线产品的出租率均出现了一定程度的下滑,其中公司的主打的中端产品宝龙广场下滑幅度最大达,较2019年末下滑了3.6个百分点,出租率为85.4%,在4大产品线中敬陪末座。宝龙天地的出租率为87.9%,较2019年末下滑2.2个百分点。但相比于2018年65.5%的出租率,宝龙天地的出租率已有较大程度的提高,我们认为宝龙天地的出租率大幅提高的原因在于部分商场筹备阶段的结束。此外值得注意的是,公司的标杆产品宝龙一城的出租率已连续三期出现下滑,需关注经营质量。未来,随着疫情影响的逐步减弱,预计公司旗下商场的出租率将会有一定程度的提高。

尽管相比于过去,公司的商场在出租率和规模上均有了一定的进步。但不论是和后起之秀新城控股还是和老牌商业地产巨头万达相比,公司在规模扩张上的速度和出租率上均有一定的差距。公司在追求规模的同时,也需要关注商业运营能力的提高。

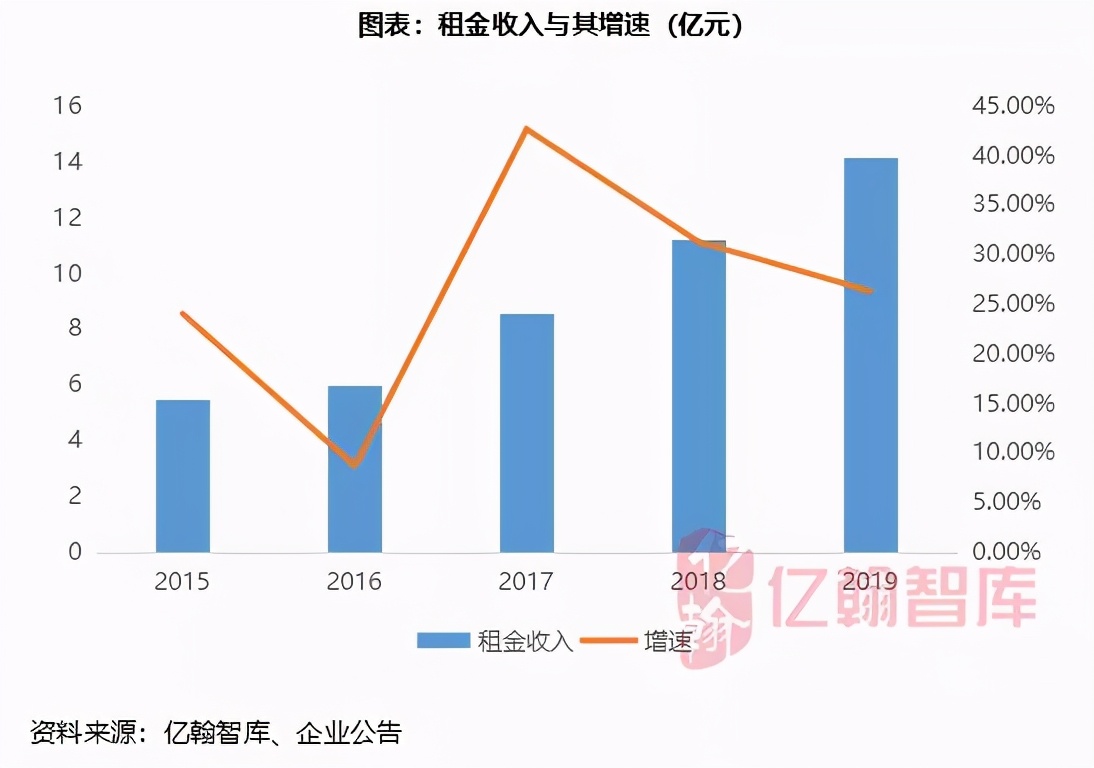

随着公司商场的规模和经营质量的不断提高,公司投资物业的租金收入亦水涨船高。公司的租金收入由2015年的5.52亿元上升至2019年的14.2亿元,整体的复合年增长率达到了26.64%,总体保持了相对较快的增速。

///

对于商业地产来讲,较为低廉的融资成本是商场能否运营顺利的关键因素。随着宝龙地产在销售规模和出租率的突破,宝龙地产的融资成本亦呈整体下滑的趋势。从2014年8.05%的平均融资成本一路下滑至6.22%,相对低廉的融资成本给予了公司商业地产运营一定的支撑。

随着公司品牌的逐步建立,商业地产的经营亦能够在一定程度上给予公司的地产开发业务一定的支持。公司通过打造宝龙的商业品牌,在与地方政府谈判的过程中拥有一定的优势,获取土地的成本相对较低。2020年上半年,公司的平均拿地成本为3201元,地货比约20.8%,处于行业较低水平。上半年所获取土地的平均溢价率仅为8.8%,土地的成本优势明显。

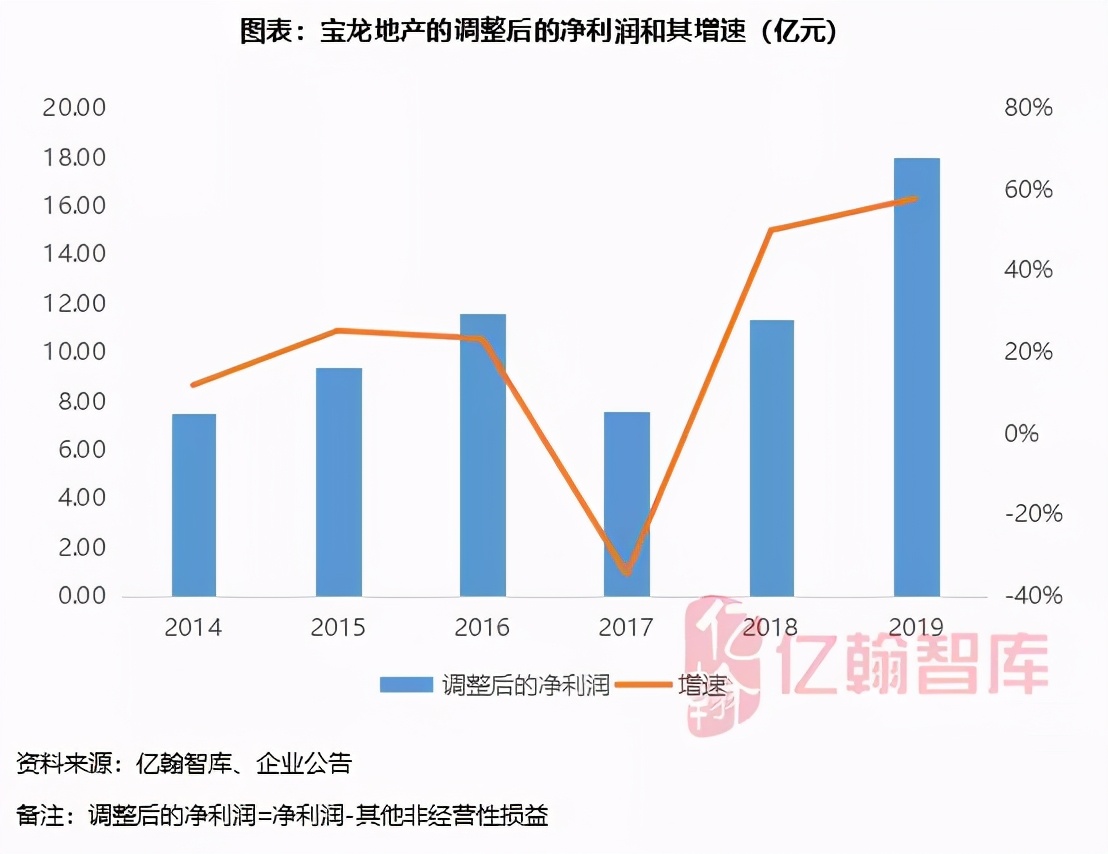

2017-2020年中期,公司的毛利润率分别为33.51%、38.55%、36.41%和37.06%,由于公司的土地成本相对较低,公司的毛利润率长期高于E50房企平均毛利润率。公司的其他非经营性损益波动较大且以投资物业之公允价值变动为主,故我们在计算净利润将其剔除,调整后的净利润在2015年之后呈现出波动上升的趋势。公司调整后的净利润也由2015年的9.4亿元大幅上涨至2019年的18亿元,复合年增长率达17.57%,总体保持了较快幅度的增长。

▼▼▼

2020年,公司提出了“双百双千”的企业战略目标,即未来五年新增开业购物中心超一百座、核心利润超一百亿、全口径销售额超一千亿、上市公司总市值超一千亿。随着原新城控股大将陈德力的到来,宝龙地产未来的迅猛扩张可以期待。

我们认为公司若能在以下几个方面有所加强,或能有助于实现“双百双千”计划:

第一, 增加“短平快”项目,抓住机会,冲刺规模。截至2020年末,宝龙地产2020年的全口径销售规模为815.51亿元,在亿翰智库发布的典型房企销售业绩排行榜中排名第56名。在“三道红线”设置后,仅踩一条红线的宝龙地产可把握部分头部房企由于“三道红线”而投资放缓的机会,在布局的区域进一步做好深耕,适当的增加“短平快”的住宅项目,加快周转效率,以冲刺规模为当前的重点任务,以获取足够的资源。否则在资源逐渐向头部房企集中的当下,若销售规模长期掉队,将会对公司的长远发展产生较大的不利影响。

第二, 在商业地产的扩张层面,考虑到公司在核心一、二线城市和华润置地、龙湖集团等对手的竞争并没有明显优势,公司在二线城市寻找机会的同时,或可考虑进一步走下沉路线,在需求相对良好的强三线城市进行布局。尽管三线城市的需求不如一线城市旺盛,但部分三四线城市对于购物中心仍然有一定的需求,此外新城控股在三四线的成功亦证明了这条道路具备一定的可行性。此外随着公司的品牌的逐步建立,宝龙地产在强三线城市的竞争能力相对较强。地方政府出于政绩的考量,在税收和政策方面或许能够给予公司一定的支持。公司获取土地的成本相对较低,亦有机会搭配较多的住宅用地,有利于实现公司规模的快速扩张。

第三, 商业地产是企业的竞争,更是专业人才的竞争,公司仍然需要积极打造商业地产的一流团队,并给予引进人才以充分授权。在引进团队的同时,宝龙地产可给予职业经理人充分的授权,给予其一定的上升阶梯,最大化的发挥出专业人才的作用,以提高购物中心的经营业绩。