南京的楼市,在所有人面前打了个“虚晃”。

一转头,风向已变。

在今年3月份之间,相信很多南京地产人对2020年楼市走向的预测,都不会太乐观。

“黑天鹅”事件笼罩下,行业内外对楼市的预测基本差别不大。只是开发商在绞尽脑汁如何止损,买房人则暗下小算盘年后买房更便宜。

但没想到,南京的楼市,打了一个“虚晃”。

从复工以后,楼市出乎意料的成为了最先引爆的热度的行业。尤其是今年的金九银十,成为了这一轮周期下,成色最足的一年。

一时间,“千人抢房”、“个位数中签率”、“逢开必罄”重新占据楼市热词榜。去年还存在于楼市的“理性和冷静”,今年薄弱了很多。

更让人没想到的是,南京市场的买房逻辑和供货逻辑也出现大变:

- 无论刚需还是改善客户,都对居住品质要求更高, 生活舒适度、空间感、宜居 的环境成为后疫情时代的买房重要考虑因素;

- 改善盘去化生猛,大户型开始吃香 ,四五百万甚至更高价格的房子,完全不愁卖,甚至总价越高,卖的越好;

- 刚需盘出现停滞 (部分优质刚需盘除外),分化进一步加剧,在市场上已经鲜有开盘发声。

南京统计局官方对此的描述是:南京房地产市场的销售热点,已由之前的刚性需求,逐渐转向改善型需求。

换句话说,南京的新房市场,大有被改善型需求主导的意味了。

最有说服力的证据就是,南京真正意义上的优质板块内,几乎已经很难见到100㎡以下的小户型了。即便有,那些小户型也是兼具了更多的投资价值(如江北核心区、仙林等板块)。

而近期河西、南部新城、新玄武、南站、鼓楼滨江……都是十分火爆的地方,总价越高、日光越快的现象是不容忽视的。

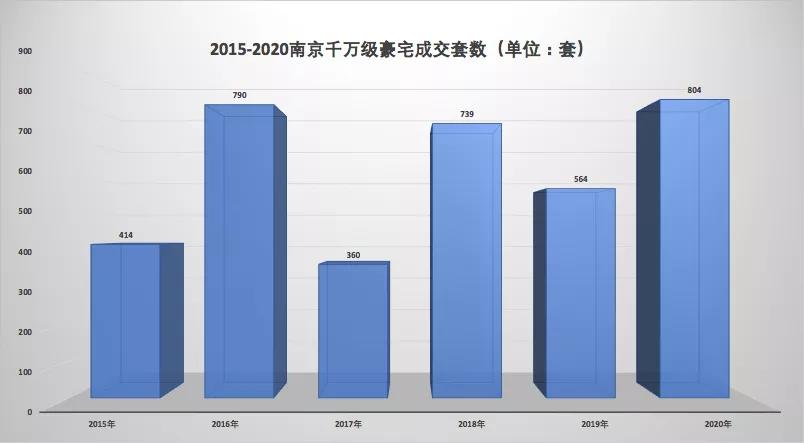

有数据统计,截至今天,2020年南京共成交804套千万级的住宅(包括大平层+别墅)。这个数字,是非常惊人的,已经超过了过去任何一年的单年数据,破了历史记录,表现非常猛。

并且,2020年至今南京千万级豪宅的成交均价,达到了38772元/㎡,为历史最高点。

如今,南京城建利好正在快速兑现,首位度水平、对周边城市的辐射作用正在迅猛提升,需要有同城市发展水平量级相当的代表性项目出现。

南京改善需求崛起,很多富裕阶层和中产,互联网、金融、软件等新生代中产,越来越青睐于购买大户型来住,都需要住上更好的房子。置换需求、地缘改善,也是购房主力军。

改善产品井喷,上市量爆发,而疫情之下,人们对买大户型的欲望增强,而购买力强的人,也需要更稳健的资产保值增值通道,这是今年南京改善盘频频遭抢的关键原因。

在大部分普通买房人还在紧盯核心区的小户型投资时,已经有相当一部分有眼光的买房人,将视线放在了更具有保值升值空间的改善产品上。

根据网络平台数据显示,,2020年二季度浦口楼盘中,位于江北老山板块的金隅紫京叠院居热度排行榜第一。

值得一提的是,2020年上半年,金隅紫京叠院约76%的别墅客户来自主城核心板块(尤其是鼓楼、建邺区)。

作为南京第三代富人区老山南麓的项目, 本身就占据着稀缺山水资源,别墅社区也相当低密宜居正好直击疫情后的买房需求痛点。

还有一点是, 疫情后人们对好物业的需求度也上升 ,金隅紫京叠院引进的是 绿城物业 ,服务品质相当不错。

所以某种程度来讲,现在大火的这些项目其实都是完美契合了后疫情时代的买房逻辑,生活品质第一位。

疫情之后带来的买房新逻辑的觉醒,使得买房人对于大户型、大空间、改善型的产品更加渴求。一些有山水资源的别墅甚至更能加分。

而同时,供应端改善盘遍地开花,并且价格上尺度放松,也使得精心打造的好产品越来越多,与需求端形成完美呼应。

当然,这一局面不仅来自于改善性需求的“进攻”,同样来自于刚需性需求的“退缩”,刚需板块竞品多、同质化严重、小户型低总价产品往偏远板块转移,也使得真正的刚需群体观望情绪加剧,从而拉长了刚需项目的去化周期。

最重要的是,随着南京这座城市的继续发展,改善性需求逐渐占据主导地位的趋势也是难以阻挡的。

城市在更好,房子也是。