图片来自网络

近期城投债券又受追捧!今天就简单分享一些专业机构对城投债券的分析和看法!看看城投债到底值不值得入手?

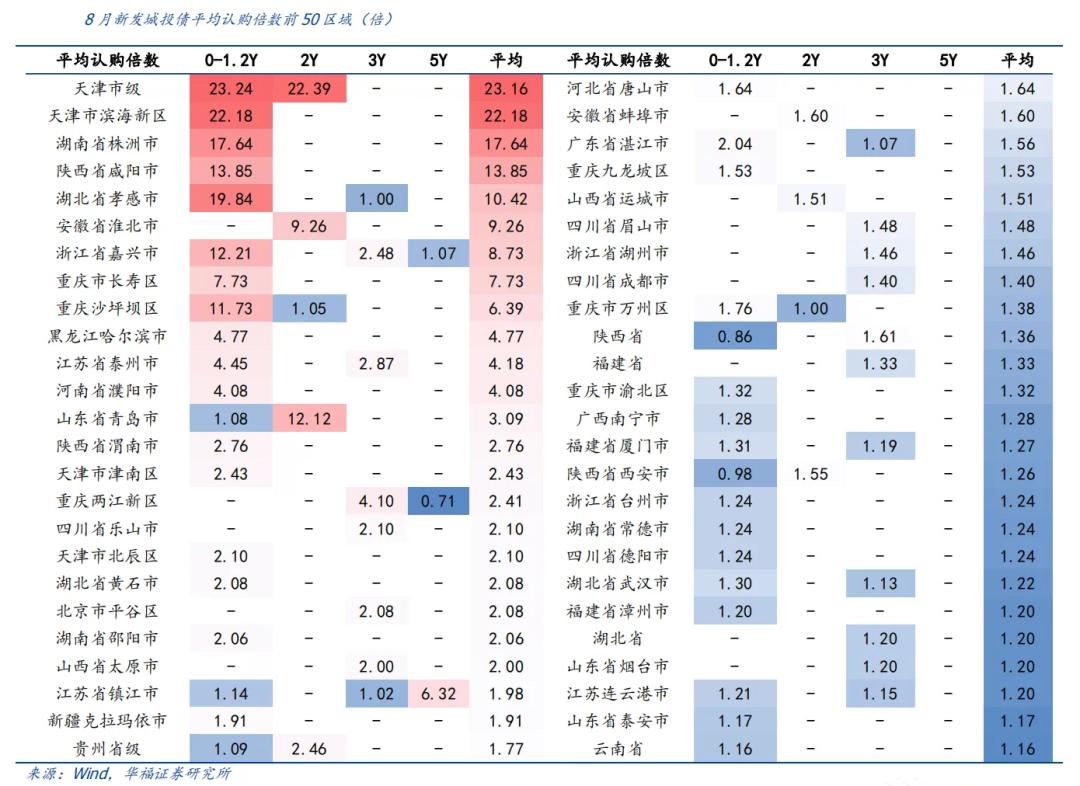

城投债认购倍数高增

据华福固收团队研报,8月以来,多区域新发城投债平均认购倍数都在3倍以上,创下2022年6月以来的新高,达到2020年以来的次高点,仅次于2022年5月。其中天津市级、滨海新区的城投债,多款城投债券产品认购倍数超40倍,有几款甚至高达70倍。除此之外株洲、咸阳、孝感、淮北、嘉兴、长寿、沙坪坝、哈尔滨、泰州、濮阳、青岛等区域的新发城投债平均认购倍数也都在3倍以上。其中涉及到的城投有津城建、滨海建投、嘉善经开实业、株洲城建、青岛北城发展等等。

图片来自华福证券研究所

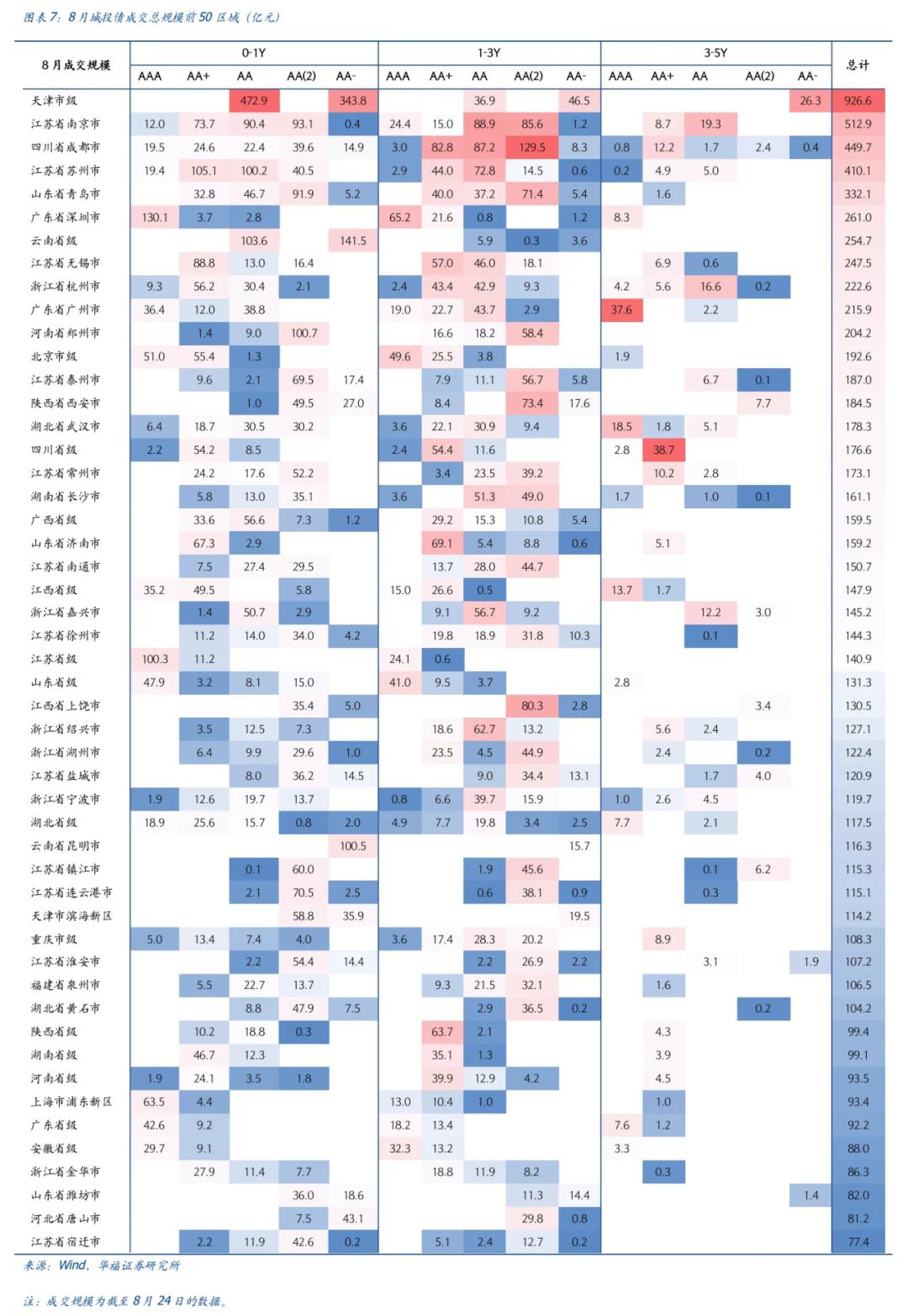

从成交规模来看,天津市级、南京、成都、苏州、青岛、深圳、云南省级、无锡、杭州、广州、郑州的城投债成交规模较高,均在200亿以上。其中天津市级成交规模特别高,有926.6亿。

图片来自华福证券研究所

从成交活跃度来看,存续债规模在300亿元以上的区域中,天津市级、云南省级、天津武清区、唐山、重庆长寿区、安徽省级、淮北、黄石、昆明、滨海新区的成交换手率都在14%以上,成交较为活跃。

此次城投债认购倍数高增,原因不外乎两点,一是今年防范化解地方债风险为主向。针对地方债务问题,7月会议更是首提一揽子化债方案,点燃了城投债市场。二是货币政策宽松,而且短期看不到收紧的迹象。8月15日央行超预期降息,宽货币力度加大,推升债市做多情绪,10年期国债收益率顺利下破2.6%,这也为信用债发行利率的下行打开了空间。

城投债短期内违约风险低

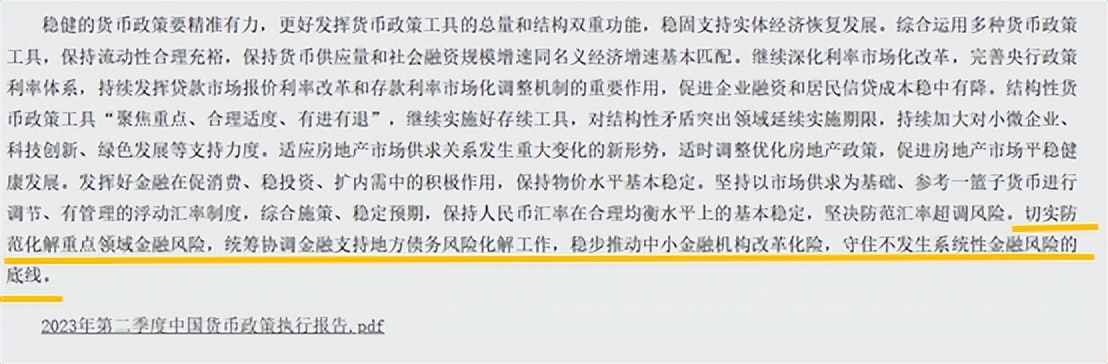

城投债短期内违约风险低,之前7月会议已经释放出地方政府债务风险稳妥信号,缓解了市场对城投债务风险的担忧情绪。8月17日,央行发布《2023 年第二季度中国货币政策执行报告》再次重申会议观点,长城证券认为,要防范化解地方债务风险,一季度着重强调“防范境外风险向境内传导,守住不发生系统性金融风险的底线”,而本次则重点强调“统筹协调金融支持地方债务风险化解工作”,说明高层对城投风险的高度重视,在金融资源的支持下,以时间换空间,城投债违约的可能性更为减小,也利于稳定商业银行的资产质量。

图片来自官网

毕竟城投债一直是银行配置的主要资产。据《中国银行业理财市场报告》,截至2022年,我国银行理财资金规模27.65万亿,其中54%投向债券市场,即14.93万亿,而这14.93万亿中,46%将投向城投债,即6.86万亿。所以银行是购买城投债最多的金融机构。

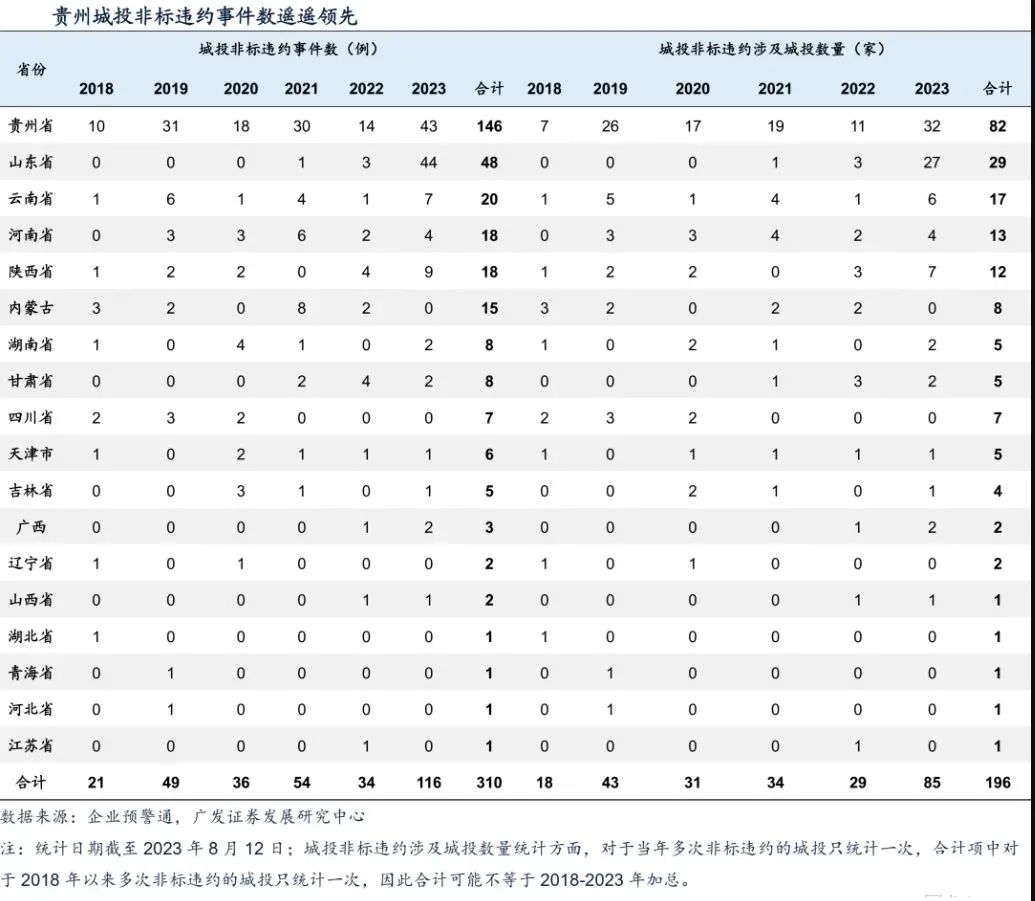

虽然城投债短期内违约风险低,但也不能盲目乐观!还要注意相关地区的负面舆情情况。2023年上半年,部分区域城投商票逾期,非标违约事件频发,地方政府债务腾挪空间压降,警惕上述信用风险事件向债券市场传导风险。据公开信息整合,发生风险事件的城投主体多分布在山东、贵州、云南的区县级平台,以A*级A**及以下的弱资质平台。

图片来自广发证券发展研究中心

所以部分区县级、弱资质平台未来经营和资金压力情况仍值得关注。同时短期偿债压力大、再融资压力大的弱区域和区县级主体的信用风险也要格外注意。毕竟城投短期债务明显,尤其是区县级平台短债占比高,城投企业借新还旧债务占比会进一步提升,城投企业债务周转压力加大,弱资质主体现金流脆弱性就会明显加剧。根据联合资信债市风险智能监控与预警系统的预警结果显示,2023年上半年,贵州、云南、广西、陕西、辽宁和吉林高风险城投企业占比较高,且高风险企业增加数量占比例较高,债务压力较大。

写在最后

今年来,高层防范系统性风险的态度明确,地方政府兑付城投债券的意愿也较强烈,短期内城投债发生实质性违约的概率依然较小。但同时,土地出让市场未明显修复,地方政府偿债能力也有待进一步改善。未来城投债的结构性分化可能会进一步加剧,叠加部分弱区域信用利差分位数已降至历史低位,可能面临较大的估值波动风险,不建议过度下沉弱省份。