近日,新世纪资信评估发布了《常州市晋陵投资集团有限公司2021年度第一期中期票据跟踪评级报告》(以下简称“《报告》”),维持常州市晋陵投资集团有限公司(以下简称“常州晋陵投资集团”)AA+主体信用等级,评级展望为稳定,并维持本期中期票据AA+信用等级。

常州晋陵投资集团成立于2011年3月,作为常州市政府直属的投资企业,常州晋陵投资集团主要负责常州市文旅项目的开发、建设和运营工作,以及相关的安置房建设、土地整理业务,另有房屋销售、体育场馆运营、医疗健康、酒店管理和贸易等经营性业务。跟踪期内,酒店服务业务是公司营业毛利的主要来源。

常州晋陵投资集团2019年新纳入合并子公司常州奥体明都国际饭店有限公司(以下简称“奥体名都饭店”) 后新增酒店管理业务。近年来伴随文璞酒店、中吴宾馆投入运营,公司酒店管理业务经营规模有所扩大。目前公司酒店管理业务经营主体主要为一级子公司常州晋陵酒店管理有限公司(以下简称“晋陵酒店管理”)与常州晋陵中吴酒店管理有限公司(简称“晋陵中吴酒店”)。

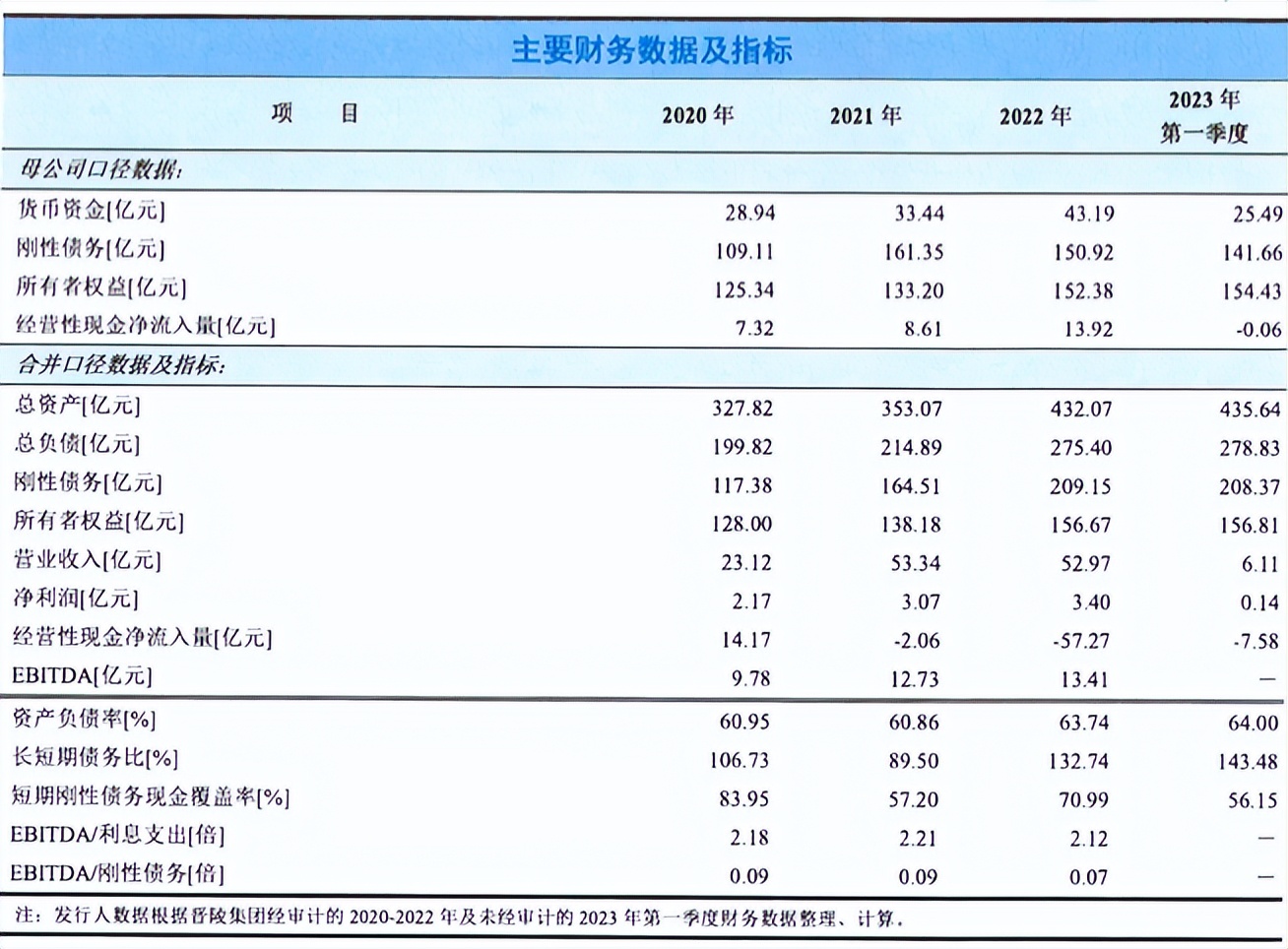

《报告》显示,2022年,常州晋陵投资集团(合并口径)营业收入降至52.97亿元,净利润增至3.4亿元;2020年和2021年,其营业收入分别为23.12亿元和53.34亿元,同期净利润分别为2.17亿元和3.07亿元。

截止2022年末,常州晋陵投资集团(合并口径)总资产增至432.07亿元,所有者权益增至156.67亿元,资产负债率升至63.74%。

该公司作为常州市政府直属企业,主要负责常州市文旅项目的开发、建设和运营工作,以及相关 的安置房建设、土地整理业务,另有房屋销售、体育场馆运营、医疗健康、酒店管理和贸易等经营性业 务。

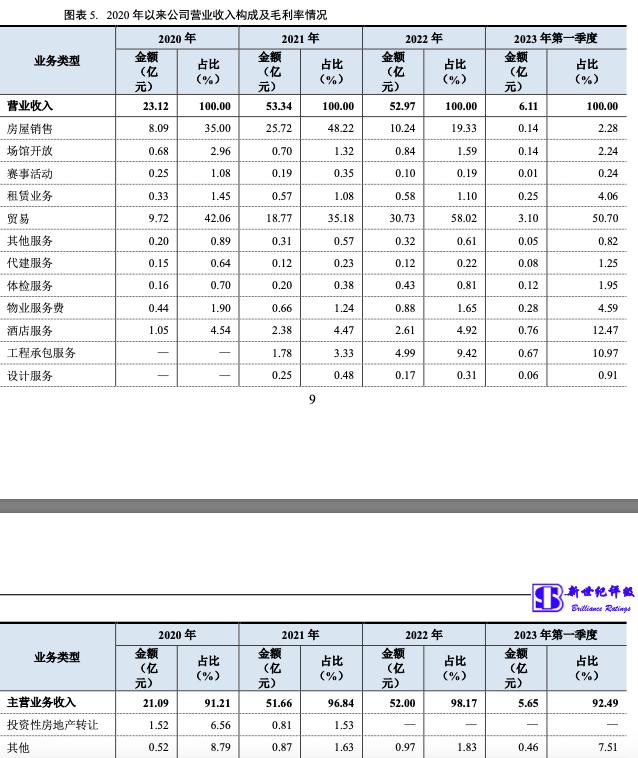

跟踪期内,酒店服务业务是公司营业毛利的主要来源,原盈利主要来源的房屋销售业务利润规模 下降显著,主要是房屋销售业务营收规模大幅下滑的同时营业成本居高不下所致,贸易业务在公司营 业收入中占比较高但对利润贡献较低,土地整理业务则未在营业收入和营业成本中体现。

2020~2022 年 及 2023 年第一季度,公司营业收入分别为 23.12 亿元、53.34 亿元、52.97 亿元和 6.11 亿元,毛利率分 别为 23.93%、14.27%、4.64%和 10.56%,2022 年营业收入下滑主要是由于公司房屋销售业务的收入规 模大幅下降,同时由于本年房屋销售业务中售价较低的安置房项目占比较大以及商品销售毛利率较低, 公司毛利率继续下滑。

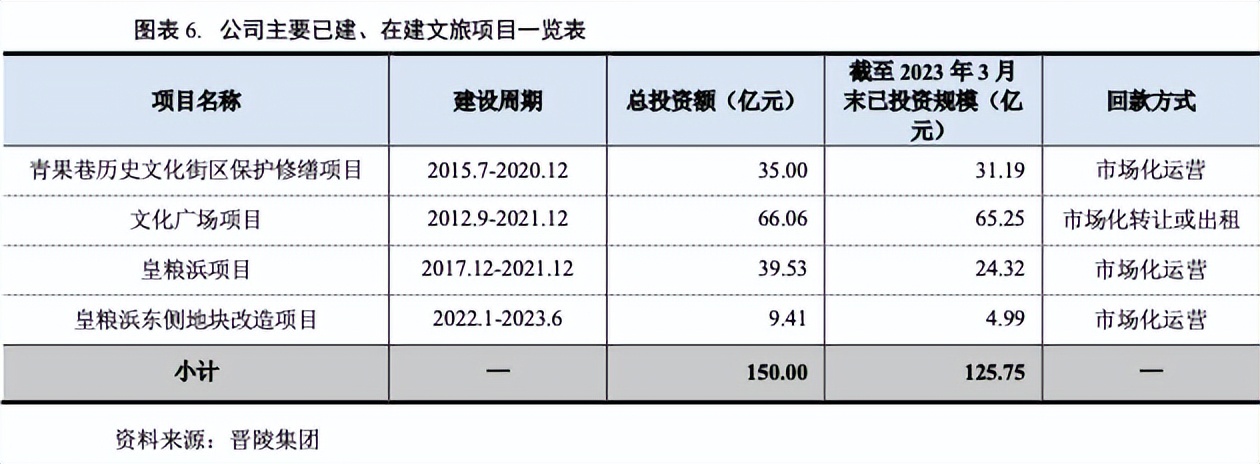

该公司根据常州市政府委托进行文化、旅游领域的项目建设与运营,项目建设资金主要由公司自 筹,后期主要通过物业出租、出售等形式回收资金,部分项目完工后向常州市市属事业单位或其他商 业机构定向出售,公司从中获得投资性房地产转让收入。截至 2023 年 3 月末,公司所建文旅项目包括 青果巷历史文化街区保护修缮项目(以下简称“青果巷项目”)、文化广场项目、皇粮浜项目(中吴宾 馆)以及皇粮浜东侧地块改造项目,上述项目总投资规模共 150.00 亿元,已累计投资金额 125.75 亿元。

青果巷历史文化街区位于常州市老城区中部偏南地段,始建于明代,巷内包含多处全国、江苏省 与常州市重点*物文**保护单位,具有较高的历史文化意义。

该公司青果巷项目总用地 12.6 公顷,建设内 容主要包括:(1)征收民房 5.03 万平方米,企业事业单位 3.30 万平方米,回购文保单位 4.22 万平方 米;(2)修缮、织补*物文**保护单位和*物文**控保单位及民房等建筑面积共计 8.97 万平方米;(3)新建地下停车场 2.56 万平方米;(4)铺装道路面积 1.01 万平方米;新建步行桥 1 座;建设绿地 3.45 万平方 米,建设广场入口处景观 0.28 万平方米;同步实施相应的配套工程。

从资金来源来看,青果巷项目建 设资金主要来自常州市政府拨付的地方政府专项债券资金与公司自筹,未来回款主要依靠街区商铺租 金收入。青果巷项目于 2012 年 9 月启动征迁工作,于 2017 年居民征迁工作已完成。青果巷一期(主 街)已于 2019 年 5 月开街运营,青果巷二期(辅街)于 2022 年 10 月开始运营。

截至 2023 年 3 月末,该公司青果巷项目已投资规模为 31.19 亿元,青果巷一期及二期已对外出租 商户共 194 家,可租面积共 7.6 万平方米,已租面积 7.43 万平方米,2022 年及 2023 年第一季度分别形 成租金收入 1811.32 万元和 725.8 万元。

常州晋陵投资集团文化广场项目用地面积 17.69 公顷,地上建筑面积 22.97 万平方米,另外配套建设地下建筑 面积 27.78 万平方米。该项目计划总投资规模 66.06 亿元,其中建安工程费用 31.47 亿元,土地及相关 费用 23.25 亿元,项目资金来自常州市政府拨付的地方政府专项债券资金与公司自筹。截至 2023 年 3 月末,公司获得文化广场专项债券建设资金 17.21 亿元,文化广场项目已投资规模 65.25 亿元。

文化广场项目分两期建设和投入使用。其中,文化广场项目一期包括 12 层单体建筑 4 栋,其中 1~3 号楼(建筑面积共 11.10 万平方米)与 4 号楼 1~7 层(建筑面积共 1.19 万平方米)对外定向销售;剩 余楼层由公司自用或出租,面积约 3.21 万平方米。文化广场项目二期包括 10 层单体建筑 6 栋、地下商 业设施与喷泉绿化等配套景观设施,地下商业设施建筑面积 3.99 万平方米。

从销售与回款情况来看,该公司文化广场一期项目除公司自用部分楼层外全部向常州市部分事业 单位与邮政储蓄银行定向销售。

2022 年,公司未定向销售文化广场一期项目。文化广场二期项目收入 来源主要为物业、商铺的租金收入与酒店运营收入。

其中,文化广场二期 7 号楼、8 号楼分别租予常州 刘海粟美术馆新馆与常州市图书馆,租赁期为 2020 年 4 月 1 日至 2023 年 9 月 30 日,租赁期满后另行 商议续租,租金由前期常州市财政已支付公司的资金中抵扣;

文化广场二期 5 号楼由公司自持,用于 公司下属文璞酒店,该酒店经营主体为子公司江苏晋陵文化旅游发展有限公司(1 以下简称“晋陵文旅”), 项目运营团队由公司招聘组建,已于 2020 年 5 月投入运营;文化广场二期 3 号楼、4 号楼为办公楼, 计划用于常州市“龙城金谷”基金产业聚集区项目北区的运营。此外,文化广场二期地下商业于 2020 年 11 月投入运营,可获得一定的租金收入。

截至 2023 年 3 月末,文化广场二期对外可租面积 35.67 万 平方米,已租面积 32.25 万平方米,已租商铺共 139 家,2022 年及 2023 年第一季度租金收入分别为 7706.40 万元和 635.75 万元。

常州晋陵投资集团皇粮浜项目(中吴宾馆)于 2017 年 12 月启动,项目建设内容包括酒店、会议中心及绿化、 景观等相关配套设。

该项目位于常州市皇粮浜湿地公园北侧,用地面积 22.34 万平方米,总建筑面积 33.92 万平方米,其中一期建筑面积 5.51 万平方米,已于 2018 年完工;二期建筑面积 7.93 万平方米, 建设内容为酒店与地下设施,已于 2020 年 8 月完工;三期目前尚未启动。

皇粮浜项目建成后由公司自 持,其中一期作为国宾馆,主要用于常州市政府性接待等活动,已于 2019 年 5 月投入试运营,2020 年 1 月投入正式运营;二期用作商业化酒店,已于 2020 年 9 月投入营业。

皇粮浜项目计划总投资规模 39.53 亿元,其中工程建设费用 24.34 亿元(一至三期工程建设费用分别为 6.29 亿元、9.22 亿元和 6.14 亿元,景观市政供电供水等所有配套项目建设费用 2.68 亿元),工程建设相关的其他费用 10.47 亿元 (其中土地出让金及契税 6.70 亿元),其余为财务费用等开发间接费用和预备费用。

截至 2023 年 3 月 末,皇粮浜项目已投资 24.32 亿元,项目资金全部由公司自筹解决。

该公司皇粮浜东侧地块改造项目建设内容主要包括酒店、商业配套、地下车库、绿化景观以及相应的装饰装修及文化工程等,规划用地面积 7.70 万平方米,其中规划建筑面积 2.40 万平方米(包括地上建筑面积 1.50 万平方米、地下建筑面积 0.90 万平方米)。

皇粮浜东侧地块改造项目主体部分已于 2021 年 11 月获得常州市发改委项目备案证(常发改备[2021]46 号),装饰装修及文化工程部分于 2022 年 5 月获得常州市发改委项目备案证(常发改备[2022]18 号)。该项目于 2022 年 1 月开工建设,项目计划 总投资规模 9.41 亿元,其中主体部分计划投资规模 7.50 亿元,装饰装修及文化工程部分计划投资规模 1.91 亿元。

截至2023 年 3 月末,皇粮浜东侧地块改造项目已投资规模 4.99 亿元,完工后进行市场化运 营。

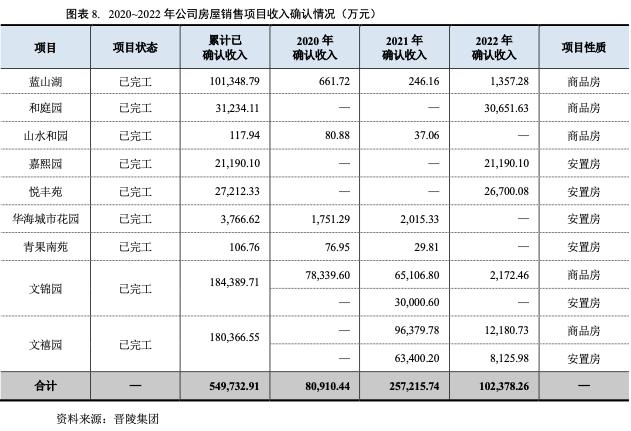

常州晋陵投资集团房屋销售业务主要由公司的一级子公司江苏晋陵建设发展有限公司(以下简称“晋陵建设”) 及其子公司进行。晋陵建设具有房地产开发二级资质。具体来看,公司房屋销售业务包括安置房与商 品房两部分。

2020~2022 年及 2023 年第一季度,常州晋陵投资集团房屋销售业务分别实现销售收入 8.09 亿元、25.72 亿元、10.24 亿元和 1.02 亿元,毛利率分别为 52.06%、24.02%、7.53%和 43.26%,2021 年以来安置房 项目销售规模占比保持上升,公司房屋销售业务毛利率持续下降。

2020~2022 年及 2023 年第一季度,常州晋陵投资集团安置房销售收入分别为 0.18 亿元、9.54 亿元、5.60 亿元 和 0.00 亿元。2020 年公司安置房销售收入主要来自华海城市花园项目,2021 年主要来自文锦园和文禧 园项目,2022 年为嘉熙园、悦丰苑和文禧园项目中安置房部分,2022 年分别确认收入 2.12 亿元、2.67 亿元和 1.22 亿元。

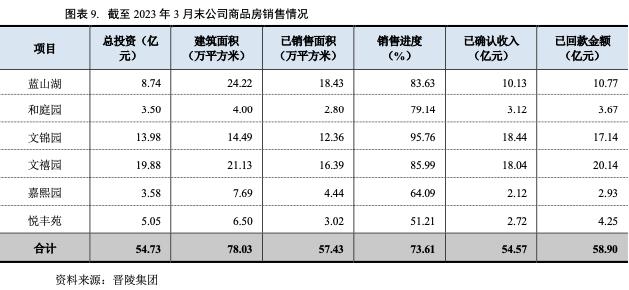

商品房方面,截至 2023 年 3 月末,该公司已建成在售商品房主要为蓝山湖项目、和庭院项目以及文锦园、文禧园、嘉熙园和悦丰苑项目中商品房部分,以上项目总投资额共 54.73 亿元,截至 2023 年3 月末已销售面积 57.43 万平方米,已确认收入 54.57 亿元(其中扣除安置房部分之外共 39.63 亿元), 已回款金额共 58.90 亿元。

从在建项目来看,该公司在建房屋销售项目以安置房项目为主。

截至 2023 年 3 月末,公司在建房屋销售项目建筑面积共 92.37 万平方米,计划投资规模共 71.05 亿元,具体包含丰泰苑、新尚嘉园和文 华园项目,其中,丰泰苑和新尚嘉园均为安置房项目,文华园项目集安置房与商品房为一体。文华园项 目已于 2022 年 7 月开工建设,预计将于 2024 年 9 月完工,总投资 33.88 亿元,建筑面积 25.30 万平方 米,其中 11.36 万平方米为安置房,建成后由常州市钟楼区人民政府进行回购并用于征迁安置,其余 13.94 万平方米作为商品房由公司进行市场化销售。

从拟建项目来看,截至 2023 年 3 月末,常州晋陵投资集团拟建住宅项目为江南春项目,项目性质为商品房, 建筑面积 18.93 万平方米,总投资额 32.88 亿元,已投资 15.99 亿元,已于 2023 年 7 月开工建设,预计 将于 2025 年 7 月完工。

常州晋陵投资集团土地整理业务由公司集团本部负责。公司根据常州市政府每年度下达的中心城区改造和土 地储备计划,接受土储中心委托,承担土地整理业务,开发完成后由土地收储中心进行土地定价,在常 州市国土局交易中心挂牌上市,出让资金进入常州市财政局专项账户。在土地整理过程中,公司只具 体负责代收储中心承担土地前期开发工作,并不取得土地使用权证,土地整理业务收支未在营业收入 和营业成本中体现。

2020~2022 年,常州晋陵投资集团土地整理支出分别为 7.37 亿元、15.04 亿元和 12.38 亿元。截至 2023 年 3 月 末,公司已整理地块共 12 块,地块面积共 81.96 万平方米,其中北郊初中及周边地块计划由公司的一级子公司晋陵建设进行二级开发。截至 2023 年 3 月末,公司所整理土地已回笼资金 102.06 亿元。

截至 2023 年 3 月末,常州晋陵投资集团在整理土地共 5 宗,开发面积共 94.85 万平方米,预计土地整理成本共 104.19 亿元,已投资规模共 51.30 亿元。截至 2023 年 3 月末公司暂无拟整理地块。

常州晋陵投资集团2019 年新纳入合并子公司常州奥体明都国际饭店有限公司(以下简称“奥体名都饭店”) 后新增酒店管理业务。近年来伴随文璞酒店、中吴宾馆投入运营,公司酒店管理业务经营规模有所扩 大。目前公司酒店管理业务经营主体主要为一级子公司常州晋陵酒店管理有限公司(以下简称“晋陵 酒店管理”)与常州晋陵中吴酒店管理有限公司(简称“晋陵中吴酒店”)。

2022年奥体名都、文璞酒店 和中吴酒店分别共接待旅客 4.12 万人次、4.18 万人次和 43.91 万人次,2023 年第一季度分别共接待旅 客 1.09 万人次、1.25 万人次和 12.15 万人次。2020~2022 年及 2023 年第一季度,公司酒店管理业务分 别确认收入 1.05 亿元、2.38 亿元、2.61 亿元和 0.76 亿元,毛利率分别为 47.97%、37.90%、52.70%和 43.55%。

常州晋陵投资集团体育场馆运营业务的经营主体为一级子公司常州体育产业集团有限公司(以下简称“常州体育集团”)。常州体育集团成立于2007年6月,是常州市主要的大型体育场馆、展览馆运营机构,2018年 8 月以国有股权无偿转让的形式划至公司名下。

常州体育集团目前管理的场馆有常州奥林匹克体育 中心、常州国际会展中心、常州少体校体育场馆、青龙体育馆、青少年校外活动中心等 15 家体育场馆, 主要业务包括从事场馆运营、赛事举办、健身业务及运动培训等,另有部分体育场馆广告、房屋出租 等。由于公司体育场馆运营业务具有一定的公益属性,部分年份收入规模不足以覆盖全部运营成本。

2020~2022 年及 2023 年第一季度,公司场馆开发、赛事活动等场馆运营业务收入分别为 0.93 亿元、 0.89 亿元、0.94 亿元和 0.15 亿元。

常州晋陵投资集团工程项目管理业务经营主体为一级子公司常州市工务工程管理有限公司(以下简称“工务 公司”),主要业主单位为常州市本地医院、学校、福利院等公共事业单位。截至 2023 年 3 月末,公司在建代管项目共 7 个,总投资 额 32.83 亿元,已投资 10.49 亿元。公司不负责项目建设资金的筹措。

总体来看,公司工程项目管理业 务收入规模较小,2020~2022 年及 2023 年第一季度,公司工程项目管理业务收入分别为 0.15 亿元、 0.12 亿元、0.12 亿元和 0.08 亿元。

该公司贸易业务为 2019 年新增业务,经营主体为公司的一级子公司常州晋陵商贸有限公司(以下 简称“晋陵商贸”)。晋陵商贸所经营贸易品主要为锌锭、原木与磷酸二铵等,2022 年销售金额分别为 16.52 亿元、4.61 亿元和 1.93 亿元,采购均价分别为 21963 元/吨、962 元/吨和 3504 元/吨。晋陵商贸作 为中间商不涉及产品的具体生产工艺,上游供应商与下游客户主要集中于长三角地区。

2020~2022 年及 2023 年第一季度,常州晋陵投资集团贸易业务分别确认收入 9.72 亿元、18.77 亿元、30.73 亿元和 3.10 亿元,同期毛 利率分别为 0.38%、0.48%、0.15%和-0.86%,跟踪期内工商贸易业务收入规模有所增长但毛利水平进一 步下降。

除上述业务板块外,该公司主营业务还包括医疗健康、物业管理、物业租赁、工程承包服务与设计服务等业务。

常州晋陵投资集团医疗健康业务经营主体为 2018 年纳入合并的一级子公司江苏晋陵医疗投资管理有限公司 (以下简称“晋陵医疗”),经营内容主要为奥康天宁体检中心、天宁区全民体检中心、常州西太湖医院 有限公司的运营收入等。2020~2022 年,晋陵医疗营业收入分别为 0.24 亿元、0.31 亿元和 0.43 亿元。

该公司物业管理经营主体为晋陵文旅下属的二级子公司常州晋陵物业管理有限公司,主要为文化 广场等公司所建文旅项目的物业管理,2020~2022 年物业服务费收入分别为 0.44 亿元、0.66 亿元和 0.88 亿元,伴随文化广场项目租户开业运营收入有所增加。公司租赁业务主要为公司所建文旅项目中商铺 与公用设施以及常州体育集团下辖办公楼、体育馆等的出租收入,2020~2022 年公司租赁业务收入分别 为 0.33 亿元、0.57 亿元和 0.58 亿元。

该公司 2021 年新增工程承包服务业务与设计服务业务,2022 年分别获得营业收入 4.99 亿元和 0.17 亿元,毛利率分别为 6.49%和 20.37%。其中,工程承包服务业务经营主体为晋陵建设,设计服务业务 经营主体为晋陵建设旗下 2021 年新收购的二级子公司晋陵设计(江苏)有限公司(以下简称“晋陵设 计”)。2021 年 1 月,晋陵建设以 306.00 万元收购晋陵设计 51.00%股权。

除主营业务收入之外,常州晋陵投资集团其他收入主要为少量水电费、广告泊位租金等。2020~2022 年其他收 入分别为 0.52 亿元、0.87 亿元和 0.97 亿元,毛利率分别为 21.47%、-16.81%和-70.09%。

未来 3 年,在规划建设板块,常州晋陵投资集团将持续提升城市规划建设能力,通过提升施工质量、加强模 式研究、实现服务升级,初步形成涵盖科研、设计、采购、施工等全产业链融合一体的“新型建造服务 平台”;成立景观、服务、品质三个专项工作小组,注重跟踪问效抓落实,全力构建“谋划、部署、推 进、跟踪、反馈、达效”的全链条工作闭环,高效落实项目矩阵化管理;充分发挥投融资、城市规划建 设、民生服务等多种能力,推进片区开发工作,并以创新发展模式助力乡村振兴。

民生服务板块,该公司坚持以文化为核,向涵盖“策、规、投、建、营”于一体的城市文化服务供 应商转变,具体包含拓宽大运河文化带老城厢文化服务的新市场,推进红色培训、文创产品开发和文 化演艺等多产业规划和布局,形成“文化、旅游、商业协同发展产业链”;将塔寺园纳入“中吴风雅颂” 晋陵城市文化 IP 的统筹规划,形成以青果巷、文化广场、塔寺园为载体的新文化品牌。

酒店、物业板块,该公司坚持提升服务品质,积极筹开青果巷文栖酒店、龙锦大厦文隽精选酒店, 承接武高新区创新产业园文隽企服中心委托管理项目,承租海南三亚海天大酒店项目,推进品牌建设。

医疗服务板块,该公司围绕城市健康服务这一核心,覆盖青中老 3 个年龄层次,针对健康、亚健 康、患病 3 种健康状态,打造健康教育平台、健康筛选平台、健康管理平台、医疗服务平台 4 个功能 平台;健全体育公共服务市场化运营模式,例如,在中小学校园内建成青少年“体育教育+健康成长管 理”体系,探索校园体育教育新模式。

金融及供应链服务板块,常州晋陵投资集团下属晋星公司于 2022 年 4 月获得基金管理人资格,龙城金谷诺星 基金及晋陵建鑫基金两支国有企业投资基金均已通过审批,其中,龙城金谷诺星基金将正式设立基金 产品,后续将通过聚合资本链、供应链、创新链,引导重点产业领域投资。同时,公司将协同行业知名 企业,成立供应链公司,共同推进产业供应链公共服务平台搭建工作。

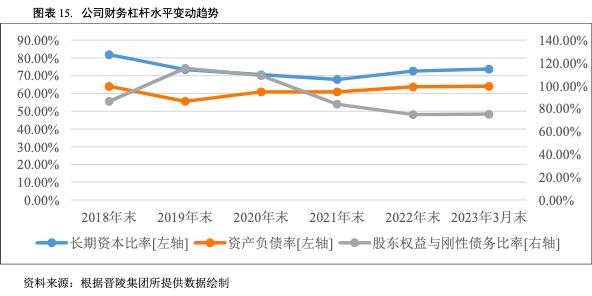

从财务杠杆水平来看,跟踪期内常州晋陵投资集团资产负债率水平走高。截至 2020~2022 年末及 2023 年 3 月 末,公司负债总额分别为 199.82 亿元、214.89 亿元、275.40 亿元、278.83 和亿元,资产负债率分别为 60.95%、60.86%、63.74%和 64.00%。

权益资本方面,常州晋陵投资集团权益资本主要由资本公积和实收资本构成,2022 年末公司所有者权益 156.67 亿元,其中资本公积和实收资本分别为 138.42 亿元和 10.00 亿元。

从资本补充能力来看,2022年末常州晋陵投资集团资本公积较上年净增加 16.70 亿元,主要来自财政拨款资金转入 16.20 亿元、收到国有资本金 0.27 亿 元和划给公司的房屋 0.19 亿元、根据常州市政府文件无偿受让常州天宁胜境运营管理有限公司和常州 晋陵文化商业发展有限公司 100%股权分别确认资本公积-0.05 亿元和 0.06 亿元。

截至 2020~2022 年末及 2023 年 3 月末,常州晋陵投资集团权益资本对刚性债务的覆盖率分别为 109.05%、83.99%、74.91%和 75.26%,跟 踪期内由于公司刚性债务规模增加较多,覆盖程度有所回落。

从负债的期限结构来看,2020~2022 年末及 2023 年 3 月末,该公司长短期债务比分别为 106.73%、 89.50%、132.74%和 143.48%,跟踪期内负债结构趋于长期化。

常州晋陵投资集团流动负债以短期刚性债务、应付账 款、其他应付款和合同负债为主,2022 年末分别占流动负债总额的 72.28%、14.36%、5.25%和 4.54%。 其中,应付账款 16.99 亿元,主要为应付工程及设备款,较上年上升 5.43 亿元;其他应付款 6.21 亿元, 其中资金往来 1.71 亿元,棚户区改造项目资本金 1.04 亿元,暂收保证金及押金 1.32 亿元,土地增值税 清算准备金 1.11 亿元;合同负债 5.37 亿元,主要为预收房款 4.89 亿元,较上年下降 2.30 亿元,主要 是由于房款已交付并结转收入。

截至 2023 年 3 月末,常州晋陵投资集团流动负债总额 114.51 亿元,较 2022 年末减 少 3.82 亿元,主要集中于应付票据为主的刚性债务的下降。

从非流动负债来看,常州晋陵投资集团非流动负债由长期刚性债务、专项应付款、其他非流动负债和递延收 益负债构成,2022 年末非流动负债总额 157.07 亿元,上述各项占比分别为 77.10%、19.79%、1.60%和 1.38%。

常州晋陵投资集团专项应付款主要为常州市财政局对公司的土地收储收益、收储中心对常大地块土地成本返 还、江苏省及常州市政府对公司提供项目专项拨款与地方政府专债资金等,2022 年末专项应付款余额 31.08 亿元,较上年末上升 10.57 亿元,主要是由于其他财政拨款大幅增加所致;其他非流动负债 2.52 亿元,为债权融资计划;递延收益负债 2.17 亿元,全部为与资产相关政府补助按相应资产使用寿命摊 销。

截至 2023 年 3 月末,常州晋陵投资集团非流动负债规模 164.31 亿元,较 2022 年末增加 7.24 亿元,主要来自长 期借款和专项应付款的增加。

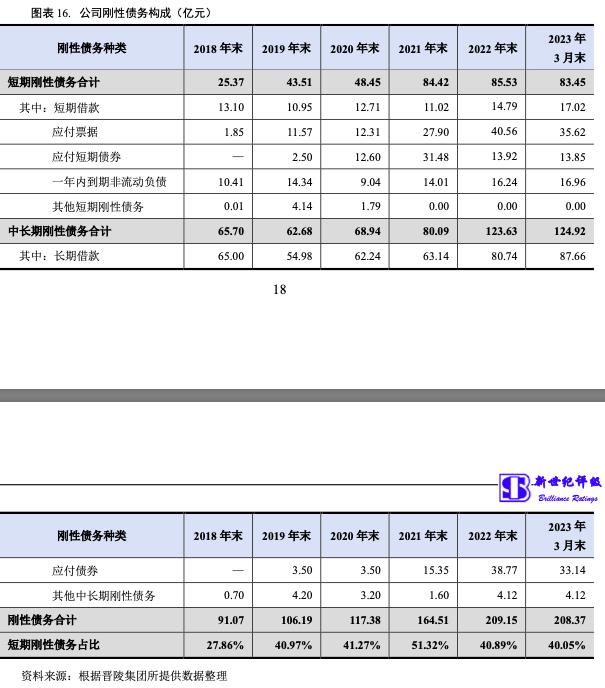

从刚性债务来看,伴随所建文旅项目和土地整理项目的持续推进,跟踪期内该公司刚性债务规模 增幅较大。

截至2020~2022 年末及 2023 年 3 月末,常州晋陵投资集团刚性债务余额分别为 117.38 亿元、164.51 亿 元、209.15 亿元和 208.37 亿元,分别占当期公司负债总额的 58.74%、76.56%、75.94%和 74.73%。

从期限结构来看,2020~2022 年末及 2023 年 3 月末,常州晋陵投资集团刚性债务中短期刚性债务占比分别为 41.27%、51.32%、40.89%和 40.05%,跟踪期内长期化。

截至2022年末,常州晋陵投资集团短期刚性债务中,短期 借款、应付票据、应付短期融资券与一年内到期的非流动负债所占比例分别为 17.29%、47.42%、16.27% 和 18.99%。2022 年末公司应付票据 40.56 亿元,包括银行承兑汇票 27.60 亿元、国内信用证 10.54 亿 元和商业承兑汇票 2.43 亿元,由于支付项目工程款、货款较多,跟踪期内公司应付票据规模较上年进 一步增加。

跟踪期内,常州晋陵投资集团发行的短期债券均计入其他流动负债,截至 2022 年末短期应付债券余额 13.92 亿元,较 2021 年末减少 17.56 亿元。

截至 2023 年 6 月末,常州晋陵投资集团存续债券共 10 支,本金余额共 51.80 亿元,其中短期债券 3 支,本金余额 13.80 亿元。跟踪期内公司中长期刚性债务规模逐年上升,2020~2022 年末及 2023 年 3 月末,中长期刚性债务规模分别为 68.94 亿元、80.09 亿元、123.63 亿元和 124.92 亿 元,新增部分主要为抵押+保证借款和“22 晋陵投资 MTN001”、“22 晋陵 01”、“22 晋陵 02”、“22 晋 陵 03”等中长期债券。

除应付票据和债券之外,截至 2023 年 3 月末,常州晋陵投资集团刚性债务中借款余额为 120.57 亿元。

按借款性质划分,2023 年 3 月末公司借款中银行借款、融资租赁借款和债权融资计划的规模分别 117.50 亿元、 0.56 亿元和 2.52 亿元。此外,公司长期应付款中包含 2 支明股实债借款,分别由国开发展基金向公司 提供 0.70 亿元用于建设常州市文化广场停车场项目,以及江苏武进经济发展集团有限公司向公司的二 级子公司常州达尔康医疗设备有限公司投入 0.90 亿元,年化收益率分别为 1.20%和 4.00%,截至 2022 年末,以上两项目借款余额分别为 0.70 亿元和 0.90 亿元。

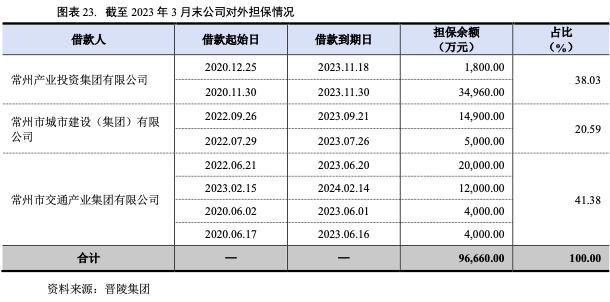

从融资方式来看,常州晋陵投资集团借款主要通过保证与抵押方式获得。公司保证借款的保证人主要为常州 市城市建设(集团)有限公司(以下简称“常州城建”)、常州市交通产业集团有限公司(以下简称“常 州交投”)与常州产业投资集团有限公司(以下简称“常州产投”)。

截至 2023 年 3 月末,常州城建、 常州交投与常州产投对公司借款的担保余额分别为 31.42 亿元、6.40 亿元和 2.96 亿元。公司抵押借款 的抵押物主要为公司的土地资产和房产,主要集中于无形资产、存货与投资性房地产等科目。

截至 2023 年 3 月末,常州晋陵投资集团保证借款、抵押借款、保证+抵押借款、质押+保证与信用借款余额分别为 53.27 亿元、 12.33 亿元、44.86 亿元、3.21 亿元和 6.90 亿元,分别占当期借款总额的 44.18%、10.23%、37.21%、 2.66%和 5.72%。

从融资成本来看,2022 年及 2023 年一季度常州晋陵投资集团借款的综合融资成本分别为 4.43%和 4.39%。

跟踪期内该常州晋陵投资集团经营性现金流状况呈现较大波动。

2022 年,由于常州晋陵投资集团向常州市财政局预付土地出 让金 37.72 亿元,公司经营性现金流净额流出规模进一步扩大,由上年的 2.06 亿元上升至 57.27 亿元, 但鉴于跟踪期内经营性现金回笼规模的增加,营业收入现金率由上年的 76.14%上升至 110.45%。2022 公司收到的政府补助现金为 13.94 亿元,对经营性现金流形成较大补充。

常州晋陵投资集团投资性现金主要流向在建文旅项目与土地整理业务,2022 年公司购建固定资产、无形资产和其他长期资产支付的现金 33.02 亿 元,但得益于公司收到专项拨款规模的大幅增加及收回代付土地成本,2022 年公司投资性现金流由上 年的净流出 37.37 亿元转为净流入 40.73 亿元,扭转持续两年的净流出态势。2023 年第一季度,公司投资性现金流净额净流出 4.45 亿元。

从筹资性现金流来看,为了满足在建项目的持续推进,该公司跟踪期内进一步加大融资力度,2022 年及 2023 年第一季度取得借款收到的现金分别为 75.48 亿元和 17.14 亿元,同时公司债券市场直接融 资金额继续保持高位,发行债券收到的现金分别为 45.70 亿元和 5.00 亿元。

从债务偿付来看,2020~2022年常州晋陵投资集团偿还债务支付的现金分别为 39.96 亿元、51.46 亿元和 89.23 亿元,跟踪期内偿债压力持续加大。 在其他与筹资活动有关的现金流方面,跟踪期内公司票据融资规模大幅上升,2022 年收到银行承兑汇 票 10.67 亿元,收到债权融资款 2.50 亿元,同时公司支付存单质押 5.16 亿元。

2022 年及 2023 年第一 季度,常州晋陵投资集团筹资性现金流净额分别为 24.94 亿元和 0.82 亿元。

近年来常州晋陵投资集团资产总额保持增长状态,2020~2022 年末公司资产总额分别为 327.82 亿元、353.07 亿元和 432.07 亿元,分别同比增长 18.65%、7.70%和 22.38%,2023 年 3 月末小幅增长至 435.64 亿元。 跟踪期内公司资产增加主要来自于向常州市财政局预付土地拍卖保证金。总体来看,公司资产结构集 中于土地、房产等,资产流动性偏弱。

在流动资产方面,截至 2022 年末,常州晋陵投资集团流动资产占资产总额的 61.58%,主要由存货、货币资 金、预付款项和其他应收款组成,分别占流动资产总额的 41.09%、22.43%、21.67%和 10.03%。

其中,存货 109.33 亿元,较上年末上升 37.19 亿元,2022 年末公司存货主要为开发成本 52.22 亿元、公司已 取得土地权证的待开发地块 44.15 亿元、合同履约成本 6.25 亿元和开发产品 5.93 亿元;货币资金 59.67 亿元,其中受限货币资金 23.75 亿元,主要为存单质押 17.05 亿元和银行承兑汇票保证金 6.22 亿元;预 付款项 57.65 亿元,较上年末增加 36.68 亿元,其中向常州市财政局预付土地拍卖保证金 37.72 亿元和 土地出让金 15.20 亿元;其他应收款 26.68 亿元,较上年末大幅下降 24.91 亿元,其中土地成本 13.94 亿元,较上年末的 32.74 亿元下降 18.80 亿元。

截至 2023 年 3 月末,常州晋陵投资集团流动资产 265.77 亿元,较 2022 年末下降 0.29 亿元,主要是由于货币资金减少。

常州晋陵投资集团非流动资产以固定资产、投资性房地产、无形资产和在建工程为主,2022 年末分别占非流动资产总额的 35.31%、31.22%、24.27%和 4.40%。

具体来看,截至 2022 年末,常州晋陵投资集团固定资产 58.62 亿 元,以房屋和建筑物为主,较上年末的 55.97 亿元增加 2.65 亿元;投资性房地产 51.83 亿元,其中房屋 建筑物和土地使用权分别为 37.51 亿元和 9.82 亿元,较上年末增加 23.53 亿元,主要来自在建工程和无 形资产转入;无形资产 40.28 亿元,其中,土地使用权 40.16 亿元,无形资产较上年末减少 7.15 亿元, 主要为土地使用权转出至投资性房地产 8.85 亿元;在建工程 7.30 亿元,较上年末减少 3.93 亿元,主要 为茶花路西侧、丁香南路侧项目和皇粮浜东侧地块项目(中吴宾馆二期项目)。

截至 2023 年 3 月末,常州晋陵投资集团非流动资产 169.86 亿元,较 2022 年末增加 3.85 亿元,主要集中于在建工程的增加。

从盈利情况来看,跟踪期内常州晋陵投资集团房屋销售业务销售规模大幅下滑,营业毛利显著减少,盈利能力有所下降。

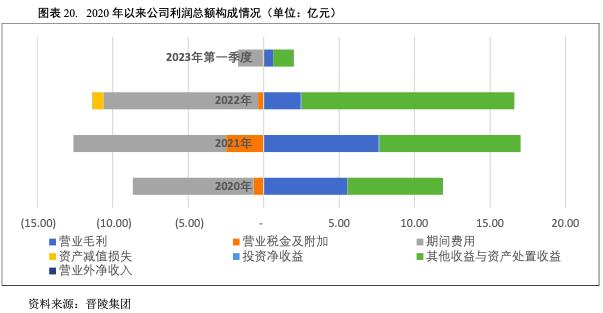

2020~2022 年及 2023 年第一季度,常州晋陵投资集团营业收入分别为 23.12 亿元、53.34 亿元、52.97 亿元和 6.11 亿元,营业毛利分别为 5.53 亿元、7.61 亿元、2.46 亿元和 0.65 亿元。从期间费用来看, 2020~2022 年公司期间费用分别为 8.01 亿元、10.09 亿元和 10.24 亿元,其中财务费用分别为 3.40 亿 元、4.24 亿元和 3.98 亿元。2022 年公司资本化利息规模 2.12 亿元。2023 年第一季度,公司期间费用1.61 亿元,主要集中于管理费用 1.30 亿元。

总体来看,常州晋陵投资集团利润总额中非经常性损益占比较大,几乎全部来自政府补助为主的其他收益, 公允价值变动净收益、投资收益与营业外净收入规模较小。2020~2022 年公司分别获得补贴收入6.27 亿元、9.35 亿元和14.07亿元,计入其他收益。2020~2022 年公司分别实现净利润 2.17 亿元、3.07 亿元 3.40 亿元,呈现稳步增长。

跟踪期内,常州晋陵投资集团流动比率明显上升,2020~2022 年末及 2023 年 3 月末流动比率分别为 197.44%、 179.31%、224.85%和 232.09%。公司现金对债务的覆盖程度方面,虽然公司跟踪期内刚性债务规模上 升,但鉴于货币资金增幅较大,对负债的覆盖程度有所回升。

2020~2022 年末及 2023 年 3 月末,常州晋陵投资集团现金比率分别为 42.08%、42.58%、51.31%和 40.92%,短期刚性债务现金覆盖率分别为 83.95%、57.20%、 70.99%和 56.15%。

从偿债资金来源来看,常州晋陵投资集团EBITDA 跟踪期内保持增长态势,但由于刚性债务增幅较大,EBITDA 对其覆盖程度有所下降。公司 2020~2022 年 EBITDA 分别为 9.78 亿元、12.73 亿元和 13.41 亿元,以利 润总额和列入财务费用的利息支出为主。

2020~2022 年,常州晋陵投资集团EBITDA 对利息支出的覆盖程度分别为 2.18 倍、2.21 倍和 2.12 倍,对刚性债务的覆盖程度分别为 0.09 倍、0.09 倍和 0.07 倍。

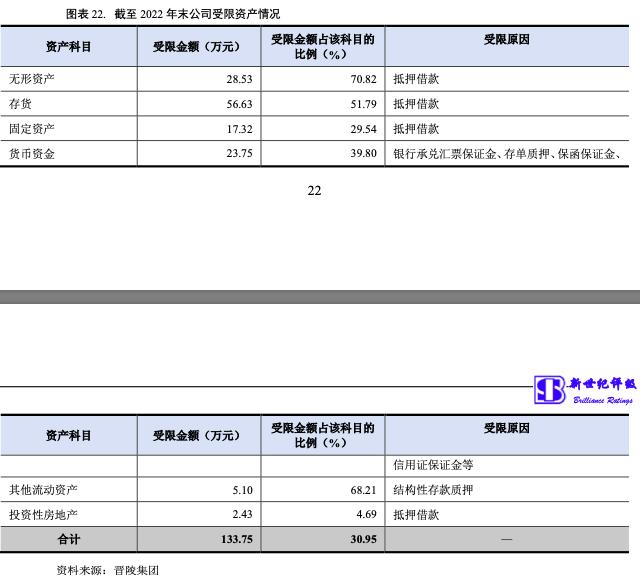

从资产受限情况来看,截至 2022 年末,常州晋陵投资集团受限资产总额为 133.75 亿元,占资产总额的 30.95%。

公司受限资产主要用于取得抵押借款,受限科目集中于存货、无形资产等。截至 2022 年末,公司货币 资金受限规模为 23.75 亿元,受限比例为 39.80%,其中银行承兑汇票保证金 6.22 亿元,存单质押 17.05 亿元,保函保证金 0.27 亿元。截至 2022 年末,公司存货受限规模为 56.63 亿元,为抵押土地使用面积 67.33 万平方米;其他流动资产受限规模为 5.10 亿元,为结构性存款质押。

在或有负债方面,常州晋陵投资集团为常州市本地国有企业和事业单位提供担保,跟踪期内公司对外担保规 模继续下降,担保比例回落态势持续。

2020~2022 年末及 2023 年 3 月末,常州晋陵投资集团对外担保余额分别为 30.83 亿元、13.22 亿元、9.67 亿元和 9.67 亿元,担保比率分别为 24.09%、9.57%、6.17%和 6.16%。公 司对外担保主体中常州城建、常州交投和常州产投与公司存在互保关系,截至 2023 年 3 月末公司对其 担保余额分别为 1.99 亿元、3.68 亿元和 4.00 亿元。

截至2023年3月末,常州晋陵投资集团合并口径已获得金融机构授信总额为 307.50 亿元,其中可提款授信额度为 34.82 亿元。