观点仅供参考,不代表本网观点,不作为买房建议

✍1

临安已经撤市设区4年,虽然已经是杭州的行政区,但地缘属性并没有改变,更像是环杭州的小城,类似杭州周边的绍兴柯桥、嘉兴海宁、湖州德清安吉等。

行政区划上属于杭州当然是临安的加分项,和周边小城自然不同,高低有个名分。

但本质上还是靠市区的购买力外溢过去买房,本身并没有聚集多旺盛的购买力,和周边邻居小城并无二致。

杭州的人口总量当然会继续高速膨胀,这点毋庸置疑。

但同时环杭的城际轨道交通也越建越多,杭临、杭富、杭海、杭绍的城铁都通车了。

北面可能还有杭州到德清、到安吉的,东西南北各个方向都有轨道交通相连。

就像一条小河突然冒出来这么多支流,人气该怎么分?要多少人气才能填满周边这么多支流这么多楼盘小区?

✍2

要知道,杭州已经建成城市的辖区面积其实很小,萧山余杭二区还有大量可发展空间,大到几乎可以再造一个杭州。

前不久分区之前,萧山区辖区面积是1420平方公里,余杭区是1228平方公里,而上、下城区、西湖区、拱墅区、江干区、滨江区等主城六区加起来的辖区面积也才600多平方公里。

萧余二区大部分区域都没有开发建设成城市,后面肯定要发展,不可能放弃市里去极力发展周边邻居。

尚在规划中的四期地铁无疑将主要通往这些区域,比如西北面余杭区的瓶窑,西南面的萧山区西湖区的三江汇,东面的浩瀚萧山大江东,东北面临平的塘栖等等。

这些区域能建多少房子?又需要多少人气来填满?

周边的邻居小城,和这些地方比起来有哪些优势?等到交通改善,环杭小城的竞争优势在哪里?

打开地图一看就知道,临安的直接竞争对手是瓶窑,海宁的对手是临平北和塘栖,绍兴柯桥要和大江东竞争。

现在的瓶窑镇政府距离在建的杭州西站枢纽仅约10公里,到绿汀路核心13公里,优势肉眼可见;

临平单独成区后,势必得到更多的政策支持,临平北的开发区本身实力不俗;

大江东更不用说,杭州市重点打造的产业重镇。

环杭怎么玩?拿什么拼?

✍3

再看一组数据,来自官方的统计,2020年,临安全年成交新建商品住房24440套,计264.49万平方米,分别同比增长28.29%和33.06%。

临安“十一五”期间(2006-2010年),共成交商品住宅245.7万平方米;

“十二五”期间(2011-2015年),成交252.39万平方米。

在过去的2020、2019年两年时间里,临安成交的新房住宅,比2006~2015年十年的量还要多。

临安今年的新房成交,预计将跟19、20年同等量级。

如此巨量成交的新房,最终都要转成二手房。

谁都知道近十年是谁在买临安的房子!

需要多少市区外溢出去的购买力来接盘那么多投资客转手的二手房?

以及,临安更加“地大物博”,辖区面积是萧山区的两倍多,3118平方公里。

当然,临安山地多,腹地普遍也没有形成城市建设,很多还是乡村,短期不会发展过去,房价也低很多。

但是这么大的临安区,需要多大的力量来共同发展,靠近杭州市区的那部分又能分到多少政策红利?

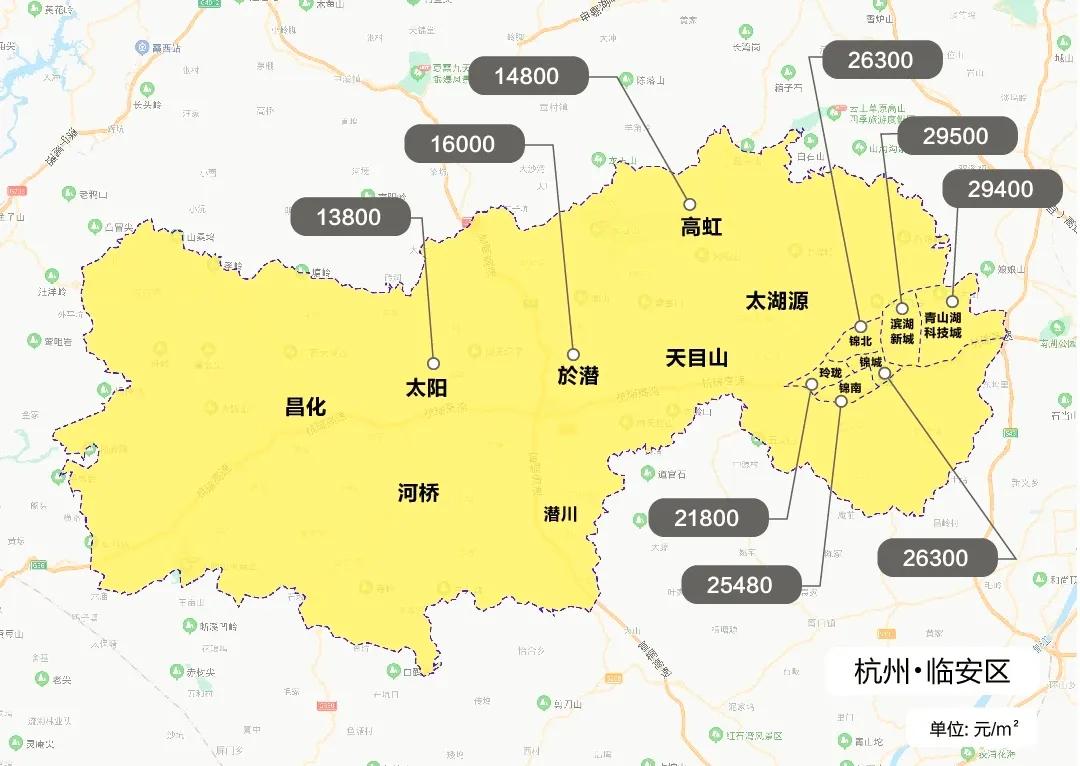

▲临安限价地图

以及整个地铁16号线沿线,过去十年、这两年、以及未来几年,仍然是供应超级大户,源源不断的新增土地供应,源源不断的新房增量,一片片的住宅楼……

✍4

杭州楼市上一轮牛市,2009~2010年那两年,当时的明星板块下沙,新房价格也是梯云纵式上窜,下沙沿江开发区板块短时间从1万出头快速冲到2万。

然而,在随后2011~2015年,杭州楼市一度低迷5年,下沙沿江则成为全杭州楼市最惨烈的区域,没有之一。

2014年,下沙房价一度跌至八、九千,来了个5折清仓。

这一轮牛市才算恢复过来,但是这么长时间,现在二手房价格普遍在3万左右,涨幅其实很有限。

当时杭州城市东扩,下沙楼市涌进来大量外地投资客,投资气氛爆表,投资占比可能达到六、七成。

而现在,临安外地投资客的比例,相比当年的下沙,只怕是有过之而无不及……

诚然,未来科技城发展迅速,远超下沙前些年的发展速度,但是未来科技城周边的可选项也更多,楼市供应量也更大,回到前文所述的人气分配和购买力分配的问题!

✍5

这是我的粗浅看法,不过也是客观存在的情况。

至于未来行情到底会怎么样,其实也不好说,市场变幻莫测。