康瑞倍致是阳光人寿推出的赔付比例很高的重疾险,但它与我们平时接触较多的“储蓄型重疾险”是有区别的,下面我们一起来了解它。

基本内容

110种重疾赔付1次,给付100%保额。

30种中症赔付2次,每次给付50%保额。

30种轻症赔付3次,每次给付30%保额。

身故保险金为保费或保单现金价值。

亮点

66岁前,无论是得轻症、中症还是重疾,都可按基础赔付比例的2倍进行赔付。市面上重疾险常见60岁前重疾按1.5至1.8倍赔付的,康瑞倍致的2倍赔付算是天花板了,这种额外多赔还比常见的要多6年。

不足

1、身故只能赔保费或现金价值,而不是赔保额。假设被保人因意外去世或者因疾病去世但又没有达到合同中的理赔条款,那只能赔已交的保费或保单的现金价值。

2、28种统一定义高发重疾轻症缺失“微创颅脑手术”,“慢性肝衰竭”。

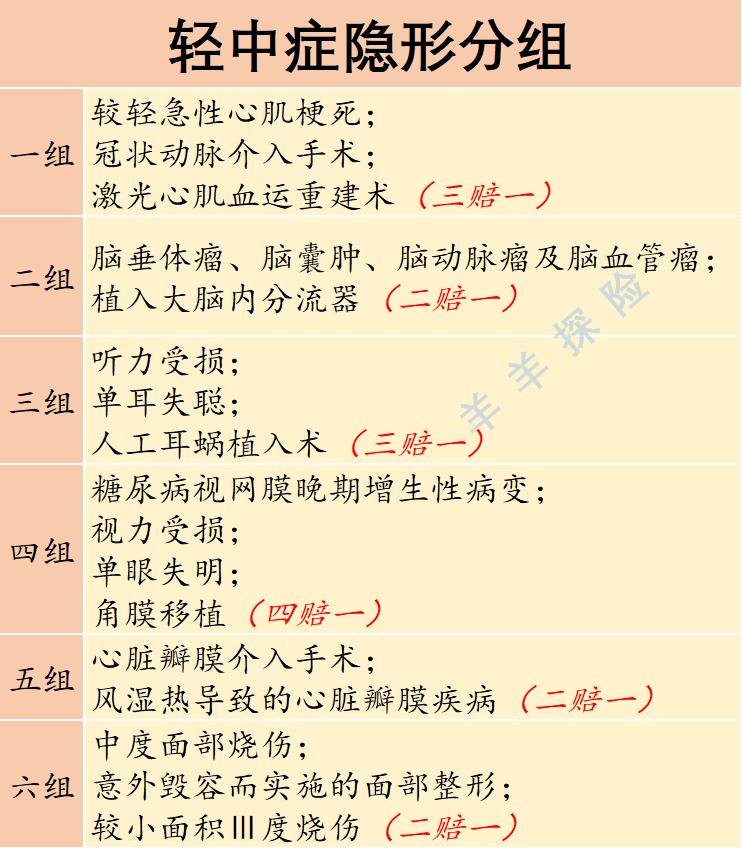

3、轻中症隐形分组6组,组内疾病赔付一种后,其余病种保障同时结束。

4、等待期条款严:等待期是180天,宽松的产品是90天,另外等待期确诊轻症、中症、重疾都会导致合同终止。

5、费率偏高。如图所示,A重疾险60岁前,在保单前5年首次重疾按1.8倍赔付,保单满5年后到60岁前按2倍保额赔付,重疾可比康瑞倍致pro多赔1次,最重要的是A重疾险未确诊重疾身故是按所买保额来赔的,保费还比康瑞倍致pro低。

写在最后

目前重疾多次赔已经开始成为市场主流,康瑞倍致pro仍是重疾单次赔的结构设计,它在66岁前赔付比例是高,但是身故保障只能赔保费或现金价值。既不是按保额赔付的储蓄型重疾险,也不是完全不要身故责任的消费型重疾险,而是居于两者之间,但它的费率已经足以投保身故赔保额的产品。不确诊重疾就身故并不是小概率事件,康瑞倍致是否值得你投保,一定要将这点考虑进去。

有更多疑问或保障规划配置需求,欢迎联系交流。

往期推荐:重疾险选单次赔还是多次赔

羊羊探险(微信公众号)原创