今儿要说的,是另一家容易被问“怎么没听过”的公司。

上篇说了,国内仅寿险公司就有91家,财险公司88家,而大家经常听说的,可能,也就是“经常打广告”的那几家而已,一个巴掌都数得过来。因吹斯汀的是,这几家保险公司的产品,不见得都有竞争力。

今儿要说的这家保险公司,是一家有日本背景的寿险公司,其背后的医疗资源,国内不少名人都是体验过的。

1

公司背景

这家公司是——长生人寿。

之所以说他是“赴日诊疗专家”,原因很简单,股东方之一为日方背景。公司的股东结构如下:

不熟悉金融行业的朋友可能会问:这家国有股东实力如何?

来看看国有股东方:

长城资管,全金融牌照,中国财政部持股97%。

再来看外资方股东:

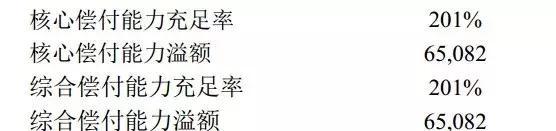

那公司偿付能力怎么样?公司公布的2019年1季度数据是这样的:

2

最大特色

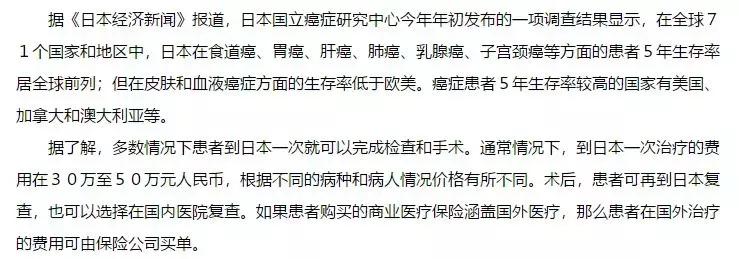

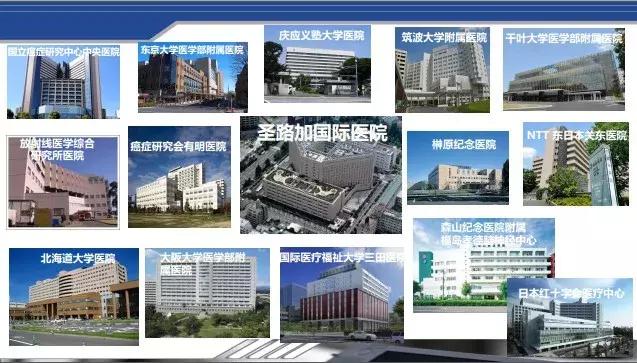

长生人寿产品的最大特色,就是把日本股东方的医疗资源充分调动了起来。从柳叶刀发布的2016全球医疗可及性及质量排行榜来看,日本排名第12。

在癌症越来越高发的当下,奔赴发达国家求医的中国患者也越来越多。日本,由于医疗水平高,物理距离近,就成了一个很好的选择。

新闻也证实了这一点:

那么问题来了:

你觉得,如果要去日本治疗癌症,大概需要多少钱?

如果购买一份可以赴日治疗癌症的保险,又需要多少钱?

30岁,463元。

35岁,700元。

大娟第一次看到这个数字时,几乎有点不敢相信。比普通的百万医疗只多一点点钱,就能获得一份“国内百万医疗+赴日癌症医疗”保险?

这就是长生人寿推出的“彩虹桥医疗保险”,形态是这样的:

御计划,就是包含恶性肿瘤赴日就医的计划。一旦启动赴日计划,所有的费用全部由保险公司负责,包括医疗费用、机票酒店、签证担保、医疗翻译……

很贴心了,有没有?

3

重疾形态

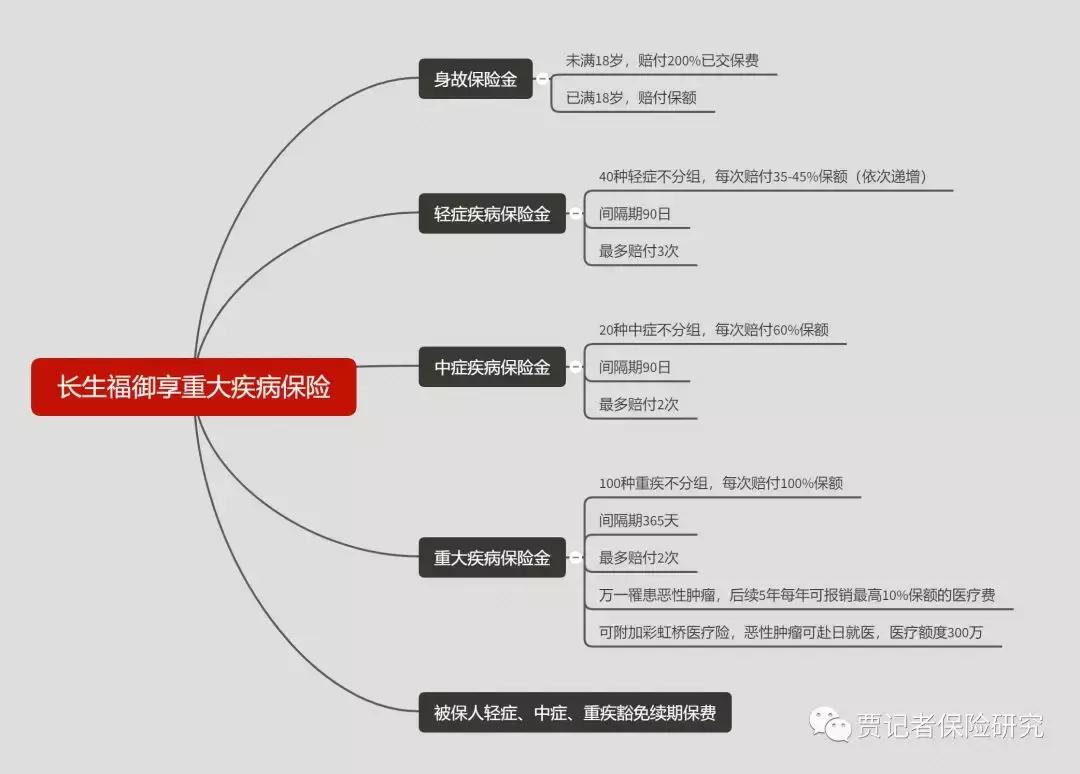

这款“彩虹桥”医疗保险的常见“搭档”,是长生福(御享),也即长生人寿目前主要的重疾险产品。

这款产品,也是一款“重疾不分组多次赔”的产品。产品形态是这样的:

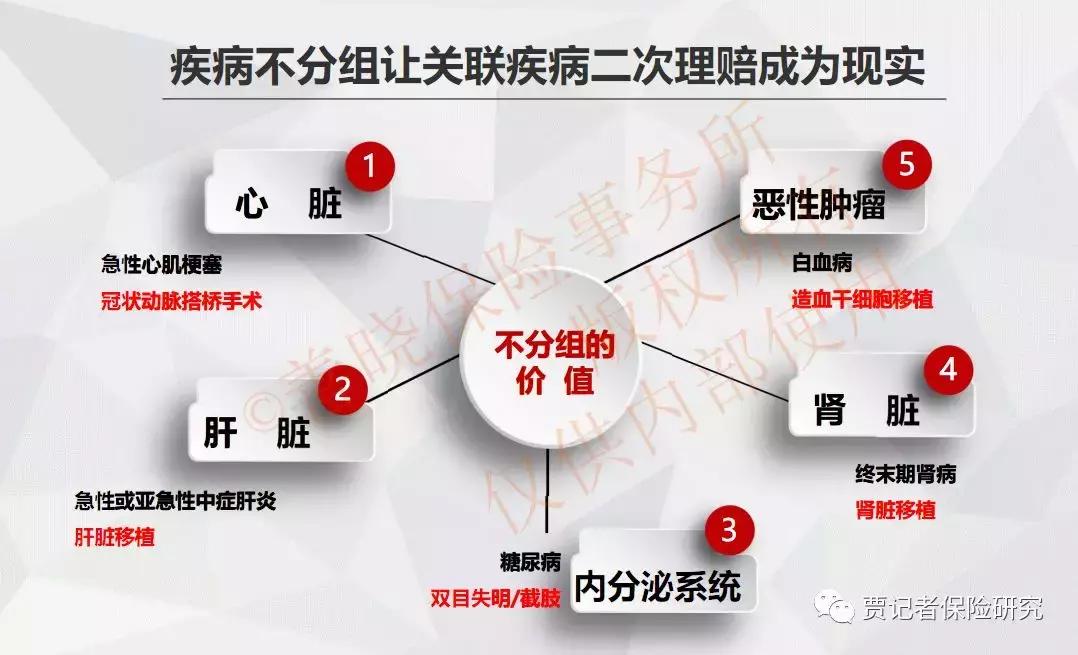

再次念叨,不分组的意义,在于覆盖了关联疾病。

举个例子,肝癌可以赔一次,肝移植又可以赔一次;终末期肾病可以赔一次,肾移植又可以赔一次;急性心肌梗塞可以赔一次,冠状动脉搭桥术又可以赔一次。

你可能已经注意到,长生福的另一个特色,是“后症”。

万一罹患恶性肿瘤,其后5年,每年可以报销最多10%保额的医疗费,这样的形态,在市场上也是比较少见的。

那,这样的产品,价格如何呢?

以一个30岁的女性,20年缴费为例:

大娟的感受是:略贵,但保障全面,条款良心。

4

增值服务

既然有资源,当然要好好表现一番。

当下,越来越多的人选择赴日体检。马云、潘石屹、李开复等等,都曾赴日体检过。

作为一家有日方背景的险资,长生人寿的VIP服务特色也很明显:

某些级别的VIP会员,可以享受一次免费赴日体检服务。

当然,这个会员门槛,是不算低的。

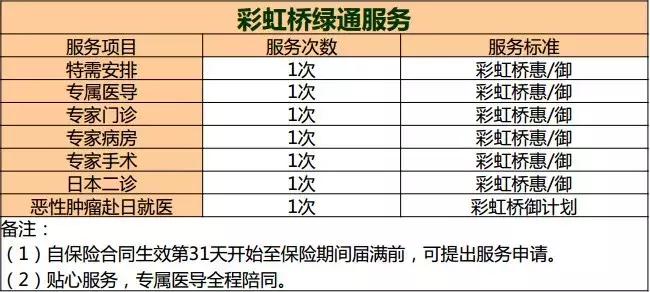

除了这些“高端”服务之外,普通消费者也可以享受到“绿通”等服务。

下一篇,我们继续更新,那些“没听过”的保险公司。