搁置了些时日,本来在9月底广州第二次集中供地之后,就想写写珠实这家房企的。

毕竟作为粤系老牌国资房企,了解的人已经不多了,这轮广州拍地确实高调了一回,拿地金额竟然跻身TOP5房企行列。

在珠实过往招拍挂历史当中,不曾出现如此大手笔的拿地。 过去几年,珠实在土地招拍挂市场鲜少露面,甚至2018年全年无新增招拍挂土地。

土储代表着规模,这也是珠实规模上不去的一大原因。 算起来,珠实是广州最早一批发展的房企,更是广州首家上市的地产商,但发展二三十年,整体销售规模仅在几十亿上下。

对比同为粤系房企的保利地产、越秀地产,前者规模已突破四千亿,后者也在冲千亿道路上, 而珠实,正在原地踏步。

有没有想过,或许珠实也不是主动低调,而是被动低调。

1、

盈利遭质疑

规模上不去、布局不合理

熟悉广州市场的人会发现, 近段时间珠实动作渐多,无论是上述提及的拿地,还是在布局新领域上。

首先是旧改方面,向来多发力在旧城旧厂改造项目的珠实, 今年也首次出手操刀旧村改造项目——广州荔湾坑口村项目, 确实让人预料不到。

更想不到的是, 今年5月,珠实宣布正式进军长租公寓市场, 同时推出“珠实新寓”首个产品。

长租公寓早已过了资本青睐的成长加速期,去年还频遭“黑天鹅”事件, 珠实这时候入局,未免有些前景难测的意味。

显然,珠实现在想走“大而全”的路线,不管是什么领域,都要分一杯羹。 但反观其自身,能力是否足以扛起更多发展需求仍存疑。

实际上,其自身盈利能力已经遭受不少质疑。 自2016年,上市平台的业绩表现呈现出增长乏力的趋势,营收方面对应增幅逐渐收窄。

2018年,上市平台首次出现营收、利润负增长,于期内实现营收34.05亿元,同比减少19.70%,实现净利润2.45亿元,同比减少31.78%。

时间拉至2020年,珠实由盈转亏。 期内,公司实现营业收入24.75亿元,同比下降 16.04%,实现归属于母公司股东的净利润-5.91亿元,同比下降 369.45%。

上市公司盈利堪忧,其股价在2020年累计跌幅超20%,净资产30亿元左右,市盈率处于较低水平。

资本市场不看好,跟规模较小不无关系。

根据2020年报,珠实各项目(不含旧有物业、珠江新岸公寓) 共计实现合约销售金额32.14亿元, 销售面积14.16万平方米,实现结转收入金额20.58亿元。

往前几年对比,规模水平整体上升不大。翻查2019年年报,未披露全年销售数据,据各季度经营简报数据统计,该年度珠实 累计实现销售金额23.89亿元 ,同比下降18.66%。2018年亦是同比下降25.3%。

市场有评论称, 去化能力不足、项目进程缓慢、在售资源稀少、投资行业分散缺乏协同效应都在拖累珠实发展步伐。

其中备受诟病的便是布局不合理。 虽有全国化布局的想法,但广州之外,目前也只是限于安徽、湖南两个省份,市场份额也不高。 扎根于大本营,但大本营也是土地、在建项目储备长期不足,所以才有了上述大手笔买地的戏码。

根据2021年半年报,珠实在广州区域房地产投资开发项目共有9个,总项目用地面积为52万平方米。 其中,5个项目已竣工,4个项目在建中,亟需补充更多土储。

期内,在广州区域实现销售面积8.37万平方米(含颐德大厦出售), 主要销售项目包括珠江嘉园、珠江颐德大厦、珠江云上花园、珠江花玙苑,期末剩余可售面积仍较大,去化情况一般。

由于去化缓慢,接下来一段时间, 珠实除了天河两大楼盘——珠江花城和城投珠江·天河壹品将推出新品之外, 还有品实云湖花城、珠江·花屿花城、珠江弘阳时光荟、珠江源昌花园、广州颐和盛世等项目在售中。

上半年,珠实整体合约销售金额仅 16.05亿元, 而这样的水平,就已经较上年同期增长119.51%。

2、

自身造血能力不足

上市平台过度依赖大股东输血

最新的半年报数据显示,珠实已经扭亏为盈。 上半年,上市平台实现营业收入 21.13亿元,同比增长44.87%;归属于母公司股东的净利润为3.43亿元。

按照上述规模水平分析,珠实仍没有实现跨越,对业绩贡献依旧不大。 业绩扭转的关键其实是在于大股东珠实集团的输血。

上市平台于去年底通过非公开协议转让的方式, 高溢价向珠实集团转让公司所持有的珠江颐德大厦所有权,转让价为16亿元(含增值税)。 也由此从控股股东获得了近16亿元的补充资金。

期内,珠江颐德大厦物业交付,确认收入,归属于上市公司股东的净利润相应增加。整体营业收入中,颐德大厦销售结转收入15.42亿元,占73%; 公司归母净利润3.43亿元,颐德大厦销售影响数为4.31亿元。

粗略一算便可知,如若没有珠江颐德大厦物业交付,上半年上市平台依然处于亏损状态。

因为此前多个并购项目投资失败对于财务的影响仍在持续。 多年前,珠实基于业务发展制定的发展策略是“股+债”模式。

相较于走正常的招拍挂程序扩大规模,珠实更热衷于收购公司股权以获取项目。 但无奈频频踩雷,多家公司债权均存在不能按期清偿的风险。

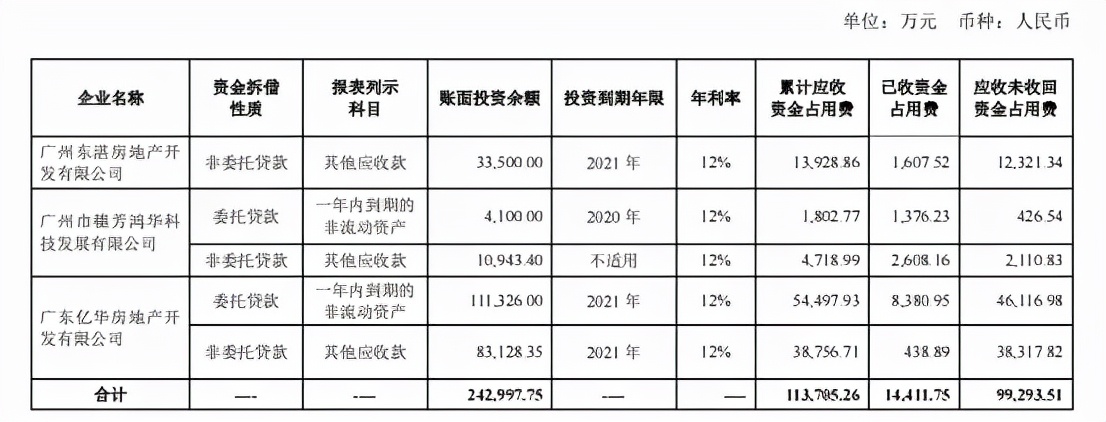

2020年,珠实计提巨额投资损失达到5.93亿元, 其中对亿华公司(“景豪坊项目”)的债权投资本息计提资产减值准备3.37亿元,对东湛公司的债权投资本息计提资产减值准备1.44亿元。

根据公告梳理,截至6月30日,珠实对穗芳鸿华公司的债权投资4100万元到期未清偿;珠实对东湛公司的债权投资3.35亿元到期未获清偿;珠实对亿华公司债权投资合计19.45亿元到期未清偿。

上述三家公司的债券投资余额占上市公司股东净资产的110.04%。 近20亿的债务追讨未果,对于上市平台的影响可谓重大。

据了解,2020年,珠江实业也相继处置了对天晨公司、东迅公司的股权及债权投资。其中天晨公司是广州海珠昌岗中路100号橡胶新村东部地块项目的开发主体,东迅公司是广州海珠半岛花园项目的开发主体。

对外投资屡屡失手之后,上市平台颇有些过度依赖大股东的倾向。 除了上述出售资产外,其他关联交易也不少。

其中,向珠实集团或其指定的全资下属公司借款,截至6月底,上市公司向控股股东借款余额为25亿元。

另外,珠实集团为上市公司非公开发行公司债券提供担保,担保金额包括非公开发行公司债券项下本金及其承销费、利息、复利、罚息、违约金、损害赔偿金、实现债权的费用。目前,已使用的担保额度为13亿元。

两者也互相进行利益输送。上市平台还承担着为控股股东控制的企业代付款项。 7月12日,上交所查明珠江股份为珠江实业下属的瑞士中星代垫土地增值税清算款,构成关联方非经营性资金占用,损害了投资者利益。

但过度依赖大股东并非长久之计,提升自身造血能力才是上市平台发展的道路。 而 整个珠实集团的财务状况也不尽乐观。

根据公开资料, 2020年年度,珠实集团营业收入为122.39亿元,净利润仅为3232.83万元; 截至2020年末,珠实集团总资产为1146.36亿元,净资产为292.39亿元。

3、

资金高度承压

频繁发债、推动物业上市度“难关”

不管是上市平台还是集团本身,珠实已经意识到存在不少隐忧。 珠实也开始改变,将公司证券简称从“珠江实业”改为“珠江股份”,估计是希望给投资者换个印象。

其在集团层面,作出了战略调整,向智慧城市综合运营商的角色转变, 其中,地产开发业务也在推进业务升级、品牌焕新。

能否一改此前定位不清晰的弊病,则有待考究。 当务之急,还是解决资金难题。

以上市平台现金流来说,上半年经营活动产生的现金流量净额为-4.06亿元, 主要为支付了时光雅苑项目土地出让金及利息、契税,同时支付了广州坑口旧改项目竞标保证金。

现金净流出,意味着资金流动性压力并不小。

同时还在不断偿还前期的融资。 2021年1-6月,筹资活动产生的现金流量净额依然为负,主要原因为 本期归还借款本息42.85亿元,新增借款39.13亿元。

根据上半年的速动比率、流动比率来看,短期偿债风险亦存在。 而且资产负债率水平较高,达到88%以上,超过目前大部分房企的负债水平。

截至6月底,上市公司在手货币资金36亿元,总资产309.38亿元, 负债合计274.77亿元,流动负债合计189.36亿元,负债规模处于较高水平。

另一方面,整个集团现金流状况也不甚理想。2018-2020年及2021年1-3月,珠实集团经营活动产生的现金流量净额分别为 -29.64亿元、28.12亿元、-4.61亿元和11.27亿元。

近段时间,其也在频繁融资发债,缓解资金压力。

8月17日,珠实集团发布2021年度第二期中期票据发行披露材料。本期发行金额15亿元,期限3年,用于偿还债务融资工具;9月15日,珠实集团完成发行13.1亿元公司债券,发行期限为5年期,票面利率为4.65%。

在物业上市热潮之下, 珠实也谋划将物业平台珠江管理推向资本市场,以通过IPO获得大量资金。

根据招股书信息,截至2020年12月31日,珠江管理在管项目共有431个,签约建筑面积及在管总建筑面积分别为3640万平方米及3190万平方米。值得关注的是,2018-2020年,珠江管理的资产负债比率分别为66.3%、83.6%和81.3%。

在管规模整体不大,加上较高的负债水平,能否在资本市场上获得较高的估值水平,也是一个未知数。

珠实接下来要走的路线,依然是模糊不清。