河南村镇银行的事情闹得沸沸扬扬,其实两个多月前我就看到了类似的报道,多位通过第三方金融APP购买了几家河南村镇银行定期存款类产品的储户无法正常取现。

由于当时没有发生“赋红码”事件,所以舆论反响不像现在那么强烈,关注这个事情的人也没有那么多。

从我第一次看到类似报道至今已经过了2个多月,这表示“储户”们拿不到自己的“存款”至少有两个多月了,警方通报中提及“案情复杂”,可以基本判定侦查、审理还需一段时日,“储户”们拿回存款的日子看着遥遥无期。

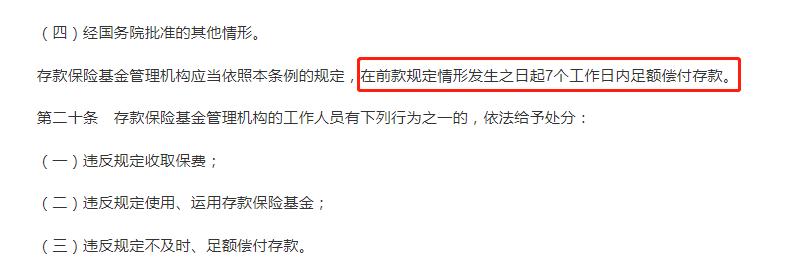

有的朋友可能要问了,现在不是有存款保险制度吗?根据存款保险条例,50万元以内的本息在7个工作日内要足额偿付存款,现在可是已经过了两个月以上了。

那么没有按时赔付的原因是什么呢?本次事件极有可能根本就不涉及存款,所以我才会在储户和存款上打了引号。

01

本次事件并非单纯的存款无法兑付

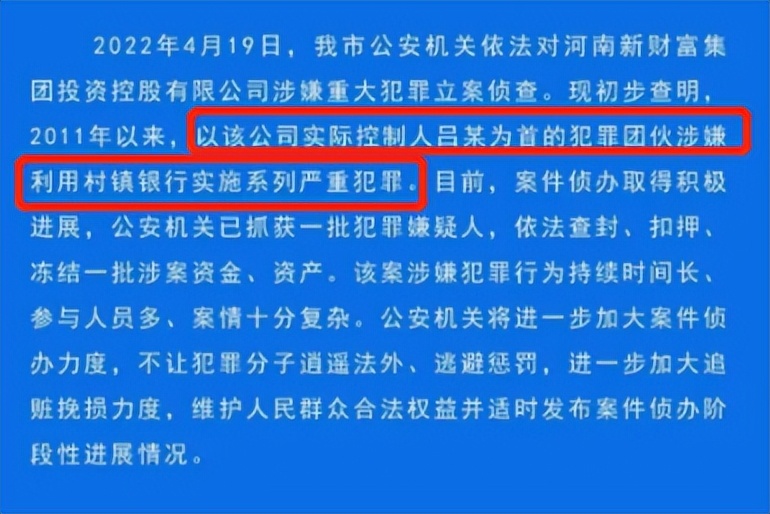

其实在河南村镇银行事件发酵之前当地公安已经立案了,通报显示4月19日许昌公安依法对河南新财富集团涉嫌重大犯罪立案侦查。

如果只是村镇银行因经营管理不善导致无法取现的话根本不需要出动公安机关,这是纯民事纠纷;或者假如是村镇银行工作人员挪用了储户存款,那么应该要对相关银行工作人员立案调查,但通报中提到的犯罪嫌疑人根本没有银行工作人员,“吕某”为首的犯罪团伙实际上指的就是新财富的实际控制人吕弈。

由此可以判断这个案件的本质并非挪用存款、更加不是银行遭受挤兑后的无法兑付,事情确实比较复杂。

02

根本没有形成“存款”,资金可能直接转至新财富的账户

结合媒体报道的相关信息以及官方通报来看,村镇银行的大股东许昌农商行与新财富集团有着密切的联系,新财富实控人吕奕参股了多家地方城商行和农商行,他极有可能利用各家银行管理漏洞从事犯罪行为。

根据以往案例来看,非法集资、非法吸收公众存款、诈骗、合同诈骗是这种类型犯罪最容易触犯的罪名。

这意味着什么呢?意味着“储户”们的存款可能根本没有进入村镇银行的存款账户中而是直接被转到了新财富那里。

具体来说,新财富以村镇银行的名义设立了一个定期存款产品,利息率比一般银行的存款要高出不少以此吸引储户;为了让储户们觉得自己购买的就是存款便伪造了存款业务的各类电子合同、单据等;最后将假的存款产品发布到第三方金融平台上售卖。

“储户”们看到现在居然还有利息率如此高的存款产品便纷纷购买,以为自己的钱存入了村镇银行,实际上都进了新财富集团或者旗下子公司的账上。

这会导致两个后果。

第一,“储户”们与银行根本没有签署存款协议,银行确实无须兑付。

道理很简单,钱都没有存到村镇银行中去,怎么可能取现呢?

好比张三原本打算去商场购买手机,路上遇到谎称自己是商场售货员的李四并将一部二手翻新机原价卖给了张三。张三回去后发现被骗,他不可能要求商场退钱,只能找*子骗**李四,哪怕报警处理,警方也只能抓李四归案。

第二,存款保险制度爱莫能助

自2015年存款保险制度成立以来,储户们的存款多了一道保护,50万元以内的存款本息哪怕遇到存款银行突然破产倒闭了也不用担心,存款保险基金会全额承担,并且赔付时限是有要求的,不能拖着不处理。

我相信河南村镇银行的储户们也是这么认为的,在看到购买的定期存款有保险标识后便放心地存了进去,结果存到了其它机构那里。

存款保险制度保护的是存款,是已经存入相关银行里的特定存款资金,转到新财富账户上的资金自然不属于该范围。

03

四种回款渠道、后两种更关键

通过以上分析相信大家应该能够理解村镇银行“储户”们目前的尴尬了,实话实说,处境不太理想,想要拿回属于自己的资金有四种渠道。

第一,新财富的赔付。

警方通报显示已经冻结了新财富的部分资金,这些“赃款”中有不少是储户们的,结案后将还给受害人,只是基本可以确定的是冻结资金远远不够,否则也不会暴雷了。

储户们的大部分资金要么用于犯罪嫌疑人个人消费、要么投资失败亏完了、要么转移到了海外,参照前几年处理P2P暴雷的案例,能够追回三分之一就已经很不错了。

第二,政府兜底补偿。

赃款必然不够,甚至可能远远少于受害者的损失金额,那么当地政府会否兜底呢?

存在这样的可能,政府从财政资金中拿出一部分贴补给受害者以弥补他们的损失,政府兜底在过去处理重大事件时经常用到。

不过,近年来这种方式不多见了,一来法律流程上不合适,民事纠纷、民事损失由政府承担不符合法理;二是财政资金实际上是属于全民的,用全国人民的钱补贴少数受害者于理也不合。

因此,我不太看好这条回款渠道,即使政府会补也不可能全额贴补。

第三,要求村镇银行先行垫付。

前文说过资金未存入银行不应按照存款无法兑付处理,现在我又说要让村镇银行承担,前后矛盾?

其实不然,这条建议的法理基础是表见代理。

表见代理中,被代理人依然需要承担代理人行为的责任,比如A公司的张三刚离职,可他拿着盖有A公司印章的空白合同与B公司签订了协议,并且此前也都是这么操作的。

B公司不知道张三已经离职、不能再代表A公司了,但为了维护B公司的信赖利益,A公司依然要对离职人员张三私自签的合同负责,法律上叫作表见代理。

至于A公司的损失由自己向张三追偿。

河南村镇银行一事可以参照表见代理处理,储户们是因为新财富冒用村镇银行的名义伪造存款产品才转钱的,不能要求储户自行辨别电子凭证的真伪,他们也没有这样的能力,因此可以认为存款合同已经成立。

储户们应该努力往这方面靠让法官认可“表见代理说”,一旦成立就可以要求村镇银行先行垫付资金,银行的损失由自己向新财富追偿。

第四,要求第三方金融平台承担一定比例的赔付

本次无法取现的人员中绝大部分是通过第三方金融APP购买了村镇银行的存款,作为发布机构,第三方平台是有审核存款真实性义务的。

不少储户基于对第三方平台的信任才通过APP“存”钱进了村镇银行,结果现在被告知钱转给了其它机构,平台审核不严要承担相应的责任,虽然不一定能够实现100%赔偿,但可以主张让其承担一定的比例。

平台的损失和村镇银行一样自行向新财富追偿。

第一与第二条渠道的主动权不在“储户”手里,只能听天由命,第三和第四条不同,这两条可以据理力争,多确定一些赔付主体能最大程度拿回资金。

最后我想说的是事前防护比事后追偿更加重要,请不要轻易被高息存款吸引,收益与风险永远成正比,利率过高的存款往往存在一定的风险。

以上纯属个人观点,欢迎关注、点赞@王五说说看,您的支持是对原创最好的鼓励!