山西汾酒半年报解读,未来如何,当下是否是机会?

山西汾酒业绩大增:上半年净利润预增35.15%左右,今天解读汾酒业绩,刚刚汾酒发布了2023年半年报的预报,上半年,预计营业总收入190亿左右,同比增长23.98%,预计净利润67.75亿,同比增长35.15%,大家说这个业绩增速如何,但是我们不能凭感觉看数字,我们要看过去增长,先说2022年净利润80.96亿,同比增长52.36%,2022年一季度净利增长70%,今年一季度增长29.89%,从一季度的对比来看,没有去年高,但是去年基数大了,还能保持30%,相当不错了,去年2季度增长41.46%,今年2季度增长35.15%,去年基数大了,今年还能这样增长,从半年报看,业绩增长很稳,我们再是一组公开数据,截至2023-07-24,6个月以内共有 38 家机构对山西汾酒的2023年度业绩作出预测;

预测2023年每股收益 8.50 元,较去年同比增长 27.83%, 预测2023年净利润 103.73 亿元,较去年同比增长 28.12%!同时预测了2024年净利润大约130亿,增长30%左右,比如华西证券:市值安全边际已足,重申买入评级,华鑫证券:公司事件点评报告:管理动能持续向上,清香龙头引领复兴,东吴证券:2022年股东大会营销改革思路清晰,高质量发展延续,国金证券:利润超预期兑现,结构优化持续推进,华鑫证券:公司动态研究报告:清香龙头稳步增长,推进高质量发展!

再来看分红,2022年度分红10派33.2元,分红总额40.5亿,股利支付率50.03%,说真话,分红真的很大方,企业真的很赚钱,业绩真的很稳健,我和巴菲特都有一个习惯,喜欢看ROE,近5年汾酒的ROE,2018年25.08%,2019年27.42%,2020年35.09%,2021年42.04%,2022年44.74%,就问这个ROE香不香!

更香的还有每股收益,2018年1.7元,2019年2.2元,2020年2.5元,2021年4.3元,2022年6.6,38家机构预测2023年8..5元,香不香!

再来看前十大股东,大股东是山西杏花村汾酒集团有限责任公司6.9亿,占流通股56.67%,属于绝对控股,因为汾酒的流通股和总股本是一样的,就是都流通了!前十大股东里著名的有香港中央结算,招商中证白酒,人寿保险,易方达消费基金,汇添富消费基金,景顺长城基金,银华混合基金,全是大牌,中报显示,多家知名基金增持了汾酒,招商中证增持547万股,汇添富增50万股,鹏华中证酒指数基金增持130万股,交银施罗德增220万股,易方达上证50指数基金增20万股,中证主要消费指数基金增64万股,汇添富中盘基金增20万股,刚刚进行了统计,超过50家机构在2季度增持了汾酒,目前动态PE13.25,每股收益3.95元,这份体检你觉得怎么样?

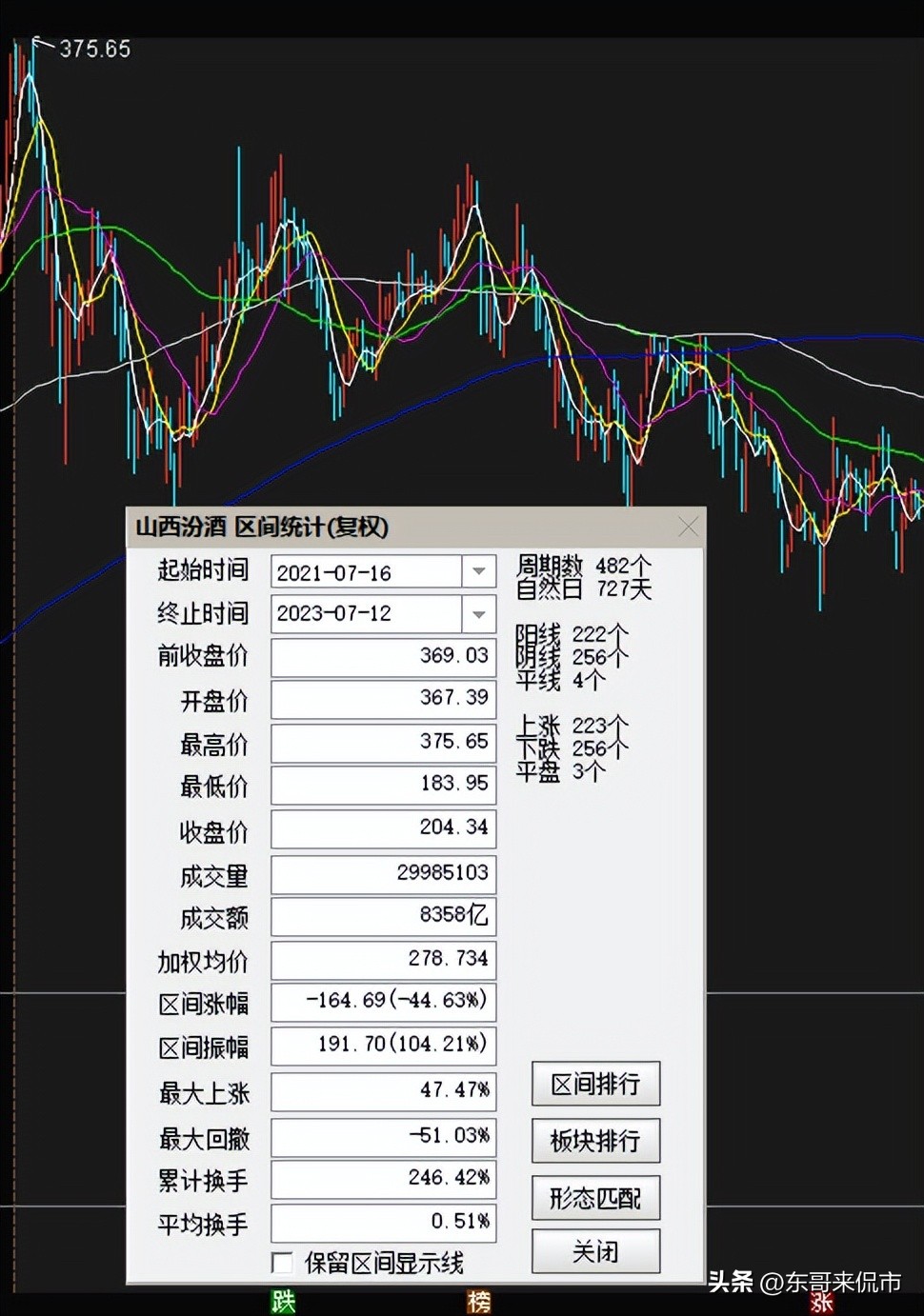

再说股价方面,2021年汾酒创新高375.65元后,近2年股价横盘震荡,今年2月份开始调整,7月初创下近2年最低点183.95,股价最高到低点调整50%,但是和整个白酒的走势基本相同,整个白酒行业在这2年基本都是震荡,对于散户而言,大多数看到股价下跌是风险,对于机构而言,大多数看到优质公司股价下跌是机会,其实这就是人性加专业,我们需要专业去审视自己,审视公司,自己作出评价,细心的,认真的人已经学到,难道不是吗?