新年伊始,相信大家的朋友圈已经被各类年终总结刷屏了,个人理财方面盘点盘点也是必须的。

总体来看,整个2021年在个人理财方面可谓“起了个大早,赶了个晚集”,年初烈火烹油、散户疯狂进场,甚至连基金经理都像idol一样受到追捧,可到了年底却急转直下,成为了近几年投资收益最差的一年。

经历了跌宕起伏的一年后,我们应该用什么样的心态来对待理财这件事呢?今天,大家不妨和我一起侃一侃。

01 高开低走的2021:从幻想暴富,到只求回本

去年可以说是行情跌宕起伏的一年。

以基金为例,中国基金行业协会公布的数据显示,截至2021年11月底,我国公募基金资产规模已经达到了25.32万亿元,较20年底增长27.3%;公募基金数量首次突破9000只,合计9152只,较20年增加了1239只。

总体来看,公募基金规模实现了跨越式增长。

然而,2021年整体公募基金平均收益仅为5.04%,甚至不到2020年的零头,是近三年来投资收益最差的一年。疫情爆发的2020年,公募基金平均收益率达到了26.73%,疫情前的2019年也有24.14%。

公募基金没怎么赚到钱,许多基民甚至谈不上收益。

数据显示,2021年的基民中,有53%的人收益率为负,35%的人收益率低于10%;只有11%的人盈利超过10%,其中只有2%的人达到了2020年的平均水平,盈利在30%左右。

回想起2020年初,疫情爆发,整个基金市场哀鸿遍野,年后却峰回路转,收益一路飙升,并掀起了一股基金热。

2021年初,各类社交平台上,基金的话题度居高不下,甚至出现了基金圈饭圈化、娱乐化的现象,连基金经理也被捧为“顶流”。去年我已在《基金经理成“顶流”,当代年轻人的“搞钱”新姿势靠谱吗?》一文中点评过这一现象。

但到了2021年3月,形势却急转直下,基金一度跌去20%~30%。之后一直起起伏伏,再也没有重现年初的火爆。许多基民的心态,也从一开始的心潮澎湃、幻想暴富,慢慢变成如今的“毫无波澜”“只想回本”。

现实就这样用跌宕起伏的两年,给广大投资者,尤其是90后结结实实地上了一课。

02 市场是混沌而不可预测的

过去两年跌宕起伏的行情,告诉我们什么道理呢?

靠猜测市场走势来投资并不可行。见行情好就投,见行情差就跑,无论是70后、80后,还是90后、00后在宏观上都不可能投资成功。

要知道, 资本市场本质上就是一个二级混沌系统。 所谓二级混沌系统,就是一个会受预测影响而改变的系统,永远无法准确预测。

当我们对市场作出预测时,我们的预测行为就会影响市场。所以,当大家都看多的时候,往往市场表现会一落千丈;而大家都看空的时候,市场反倒可能触底反弹。

然而,如果投资者都把这种看似规律的认知代入自己的判断中,最终还是有可能落空。比如说,你从某些公开信息得知,现在大家都看空,于是你逆向思考,转而看多。但是别人可能也有和你想法一致的,这样多种预测互相干扰,最终就会让你在一片混沌中看错方向。

这就叫二级混沌系统,普通人是难以准确预测的。

如果非要进行专业判断,那也得深入到个别企业、个别行业,不可能仅依靠网上的公开数据坐而论道。

这个世界是复杂的,不可能让人如此轻易地掌握投资赚钱的逻辑;也不存在上三五节投资理财课,就能看清投资真谛这种好事。

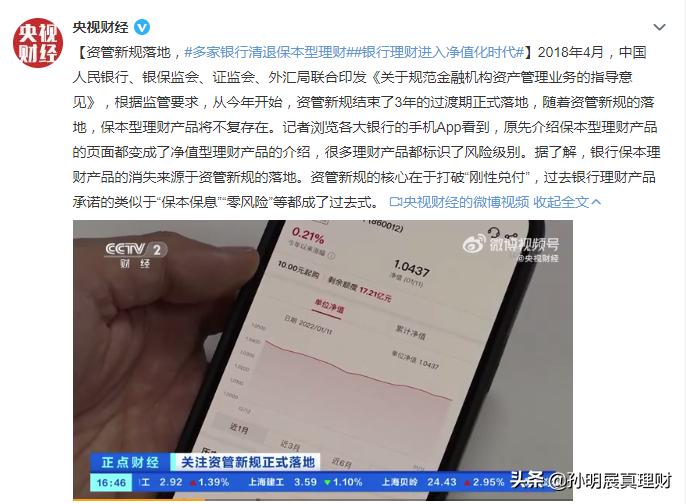

03 刚性兑付已成过去式

说到理财,难道只有90后、00后会发愁吗?

其实,中年人可能更头疼。

随着资管新规过渡期结束,70后、80后过去所习惯的银行理财刚兑时代,已经一去不复返了。这意味着,以后中国市场再也没有所谓的保证收益型理财产品,所有产品都像基金一样净值化了,每天公布净值,每天有涨有跌。

因此,很多中年投资者都忙着寻觅新的“安全资产”。

在从刚性兑付时代过渡到新资管时代的过程中,一部分70后、80后一番寻觅无果后,累觉不爱,决定躺平;

也有一部分人经历过跌宕起伏,心态逐渐平稳下来,开始了新一轮的学习和成长。

可是,90后、00后的投资经历,跟他们的前辈是不一样的。他们中的相当一部分人可能没有经历过刚性兑付,刚开始理财可能接触的就是净值化、不保本保息的基金产品。

因此,这两年基金业的跌宕起伏,也算是让90后、00后提前感受和适应新资管时代了:这个市场不再有刚性兑付了,同时你对市场的任何判断都可能是不准确的。把时间用在预测和判断市场,用在追逐所谓的优质基金投资idol上,往往会以亏损收场,得不偿失。

04 有钱人也为钱发愁

当然,前面似乎把普通人或中产家庭的理财说得越来越不堪,其实富人或者高净值家庭的理财就很省心吗?

当然不是。

去年下半年,在中央强调推进“共同富裕”路线之后,很多富人对于财富传承问题的焦虑都加深了。

而就在最近,关于财富传承的事又有了一点新动向——央行答复了原证监会主席肖钢关于“推行家族信托”的提案。

作为一种能让相对高净值家庭永续传承的财富传承模式,家族信托制度早在上世纪80年代就已出现。

但是,我们国家在这方面的制度建设却是相对空白的。

这是因为我们不能推进家族信托落地吗?

恐怕还是不想。因为信托制度本身具有强保密性,里面有很多隐晦条款,其实就是在隐匿财富。在追求全民共同富裕的新时代,这一制度的可行性恐怕要打个问号。

但是,现在放出“推行家族信托”的信号,恐怕有其深意。可能是为了在不影响大局的情况下,安抚先富者的心态,把这部分人的财富真正留在国内;

也可能是为了鼓励广大成长中的家庭,或者仍处于创业期的企业家,让他们继续保持创造财富的积极性。只要合法经营、不*税偷***税漏**,就不必太担心将来的财富无法传承。

说到底,在新资管时代,无论年轻人还是中年人,无论普通人还是有钱人,都应该把市场的跌跌涨涨,看作一种无法预期的神秘主义。 不必浪费时间在预测市场走势上,这是我们应该建立起来的一种投资行为规范。

用现在流行的话来说就是, 在投资理财上要“躺平”,在工作和学习上要“卷”。

而现在很多人的真实状态却是,在工作和学习上选择躺平,觉得太累了;但一看到有什么高收益产品,或者新的投资方式,就恨不得全方位“卷”起来,把时间都用在研究操作策略、研究市场走势、研究基金经理上。

这已经和我们未来的财富走向不一致了。

更好的状态应该是,在工作和学习上认真努力,在理财上不惧风险,但也不要瞎折腾,而是做好优质的资产配置并且长期坚持,用“躺平”式理财安稳度过类似于2020年~2021年这样出人意料、大起大落的两年。

如此,我们才能更加省心省力地实现财富增长,确保生活目标的实现。

本文编辑:李小白