今年六月份,正元地理信息集团股份有限公司(简称“正元地信”)披露了招股说明书,公司拟在上交所科创板上市,公开发行股数不低于发行后总股本的22%,发行股数不超过1.70亿股,拟募集资金5.99亿元,计划分别用于正元智慧城市专项解决方案创新与应用项目、正元市政管网健康与安全监控智能化建设与创新项目、正元地上地下全空间三维时空信息协同生产和应用服务体系建设项目、补充流动资金,保荐机构为中银国际证券。

招股书显示,正元地信是国内大型的地理时空数据建设与应用服务商和智慧城市建设运营服务商。经过多年实践与创新发展,公司业务已由测绘、地下管线探测、地球物理探测的数据服务,向依托“陆海空地”四位一体全空间地理时空数据应用和智慧城市建设运营延伸。目前公司主营业务包括测绘地理信息技术服务、地下管网安全运维保障技术服务和智慧城市建设运营服务。

然而京融财经网梳理其招股书发现,正元地信存在毛利率、研发费用率均低于可比公司均值、应收账款近似营收、经营活动产生的现金流量净额严重承压等诸多风险仍亟待解决。

背靠国资股东 毛利率、研发费用率均低于可比公司均值

截至招股说明书签署日,中国冶金地质总局持有正元地信64.20%股份,为公司控股股东。公司实际控制人为国务院国资委。

虽然有国资加持,近三年,正元地信的营收不断增长,但公司 净利润并不理想,于2019年出现下滑 。

招股书显示,2017年至2019年,正元地信实现营业收入分别为16.05亿元、16.56亿元、19.37亿元;实现归属于母公司所有者的净利润分别为7665.77万元、9748.08万元、8245.18万元。

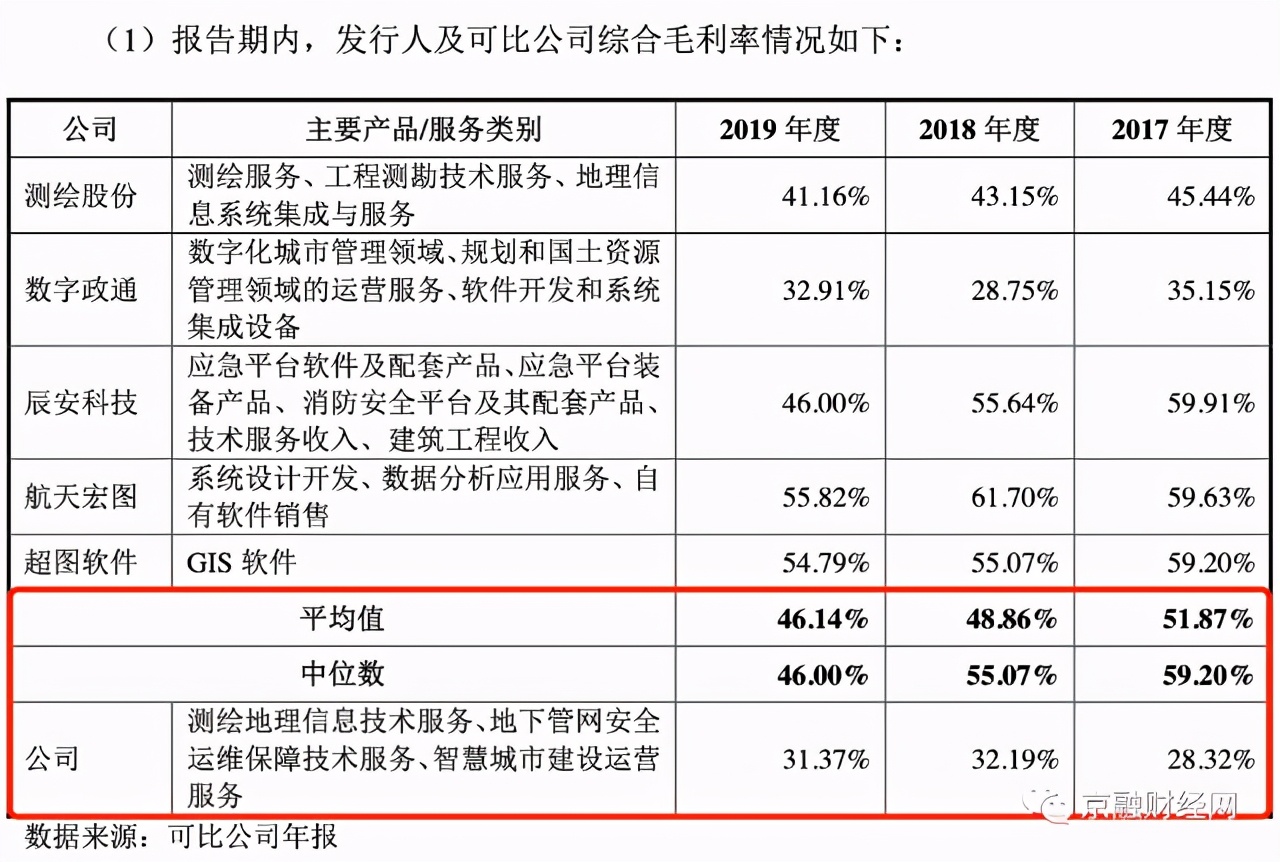

另一方面,正元地信 综合毛利率呈现波动,且连续三年低于可比公司综合毛利率均值 。报告期内,正元地信综合毛利率分别为28.32%、32.19%、31.37%,同行业可比公司平均毛利率分别为51.87%、48.86%、46.14%。

对于公司综合毛利率低于同行业可比公司平均水平的原因,正元地信表示,为各公司的细分业务类型及业务结构有所不同。可比公司中软件开发数据应用服务、软件销售和技术服务等业务毛利率相对较高,公司的测绘地理信息技术服务业务毛利率相对较低,影响公司的整体业务毛利率。

此外,正元地信属于地理信息行业,地理信息软件平台和系统等产品具有技术进步快、产品生命周期短、升级频繁、继承性较强等特点。因此要求公司适应行业的发展趋势,持续创新,不断推出新产品和升级产品,以满足市场需求。

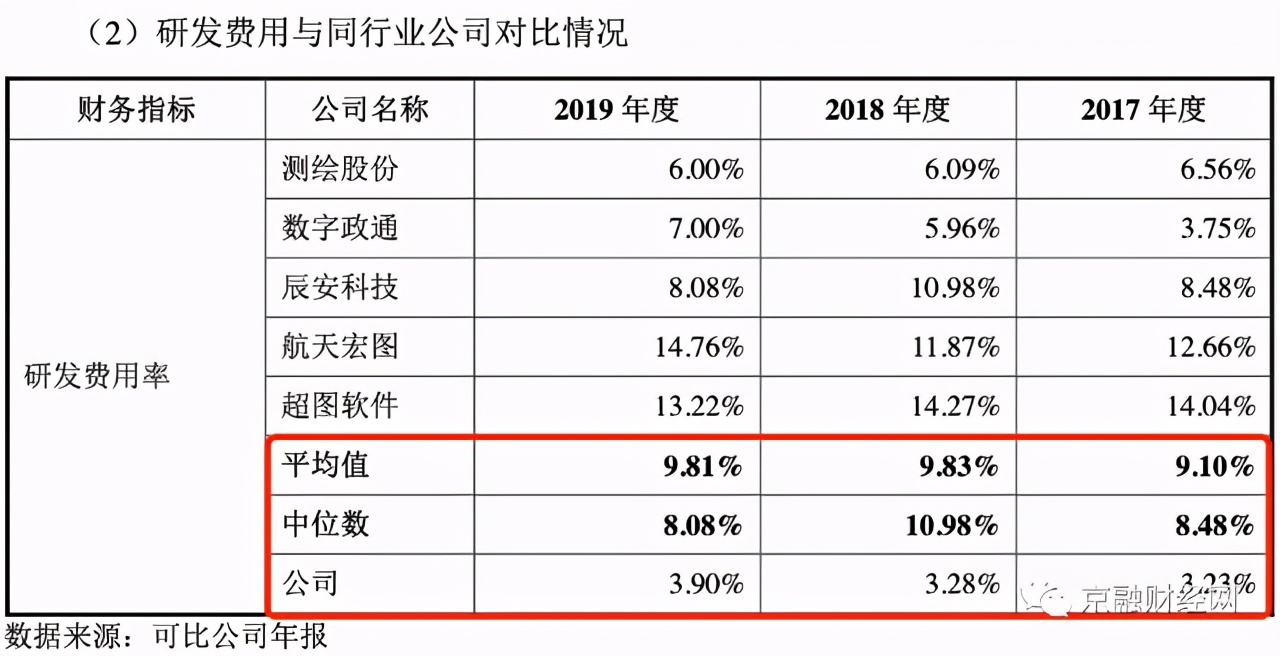

然而在研发方面,近三年,尽管正元地信研发费用与占比逐年略有提升,但 研发费用率远低于同行业可比公司均值,且在可比公司中位置垫底 。

2017年度、2018年度和2019年度,公司研发费用分别为5175.46万元、5428.67万元和7552.94万元,各期研发费用占营业收入的比例分别为3.23%、3.28%和3.90%。同期,可比公司研发费用率均值分别为9.10%、9.83%、9.81%。

对此,正元地信解释为,与可比公司平均水平相比,公司收入规模较大;收入规模与公司接近的超图软件、辰安科技均属于软件行业,主营业务以软件销售和技术服务收入为主,相应的研发费用率较高。

另外,公司 核心技术人员占员工总数的比例在同行业可比公司中也相对较低 。

截至2019年12月31日,正元地信员工总数为3532人,共有研发人员404人,研发人员占员工总数比例为11.44%,主要研究领域为智慧城市建设运营、管线运维服务以及航空遥感等。目前, 公司确认的核心技术人员有15人,占比仅为0.42% 。

对此,正元地信在招股书中做出提示性风险,若公司的技术研发效率降低,不能满足市场需求变化的节奏,或者技术研发不能及时判断客户的需求,不能适应市场对地理信息数据的质量和数量的新要求,不能有效挖掘和发挥地理信息大数据的价值,不能有效拓展地理信息数据行业应用的广度和深度,持续提供符合市场需求、技术先进的新型地理信息应用服务,则存在不能保持技术先进性,甚至技术研发落后的风险。

应收账款超九成 经营现金流承压

此外,京融财经网观察发现,正元地信 背后还隐藏着巨大的财务风险,应收账款过高、现金流表现承压等问题 。

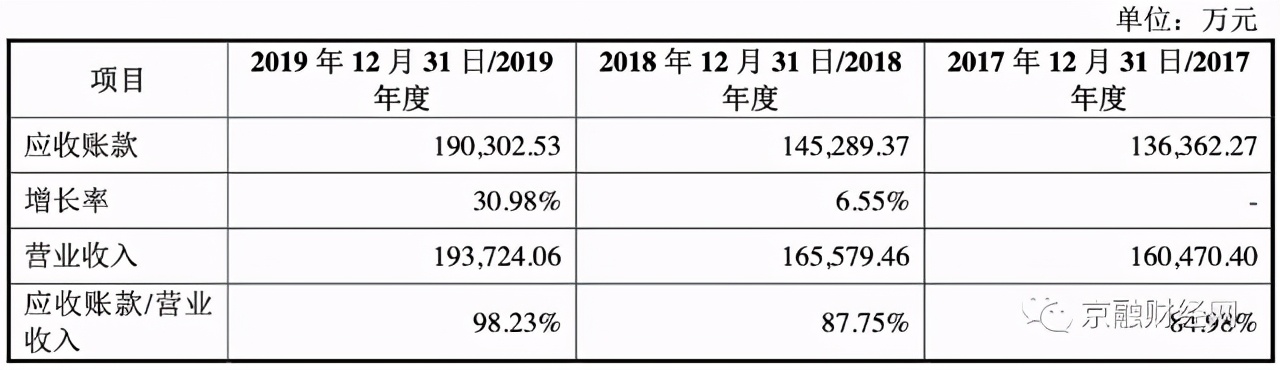

2017年末、2018年末和2019年末,正元地信应收账款账面价值分别为13.64亿元、14.53亿元和19.03亿元,占当期营业收入比例分别为84.98%、87.75%和98.23%。

招股书显示,公司目前主要客户为地方政府及其组成部门,如自然资源与规划部门、住房和城乡建设部门、城市管理部门、农业部门等。

正元地信表示,这类客户付款审批流程较长,回款速度较慢,导致公司应收账款规模较大,占用大量营运资金,存在应收账款不能及时收回,从而影响公司业务进一步发展的风险。

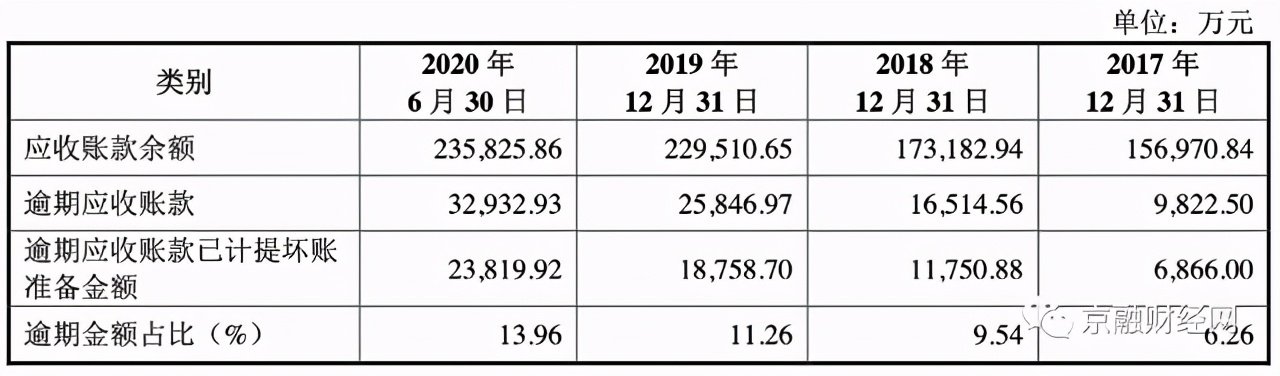

值得注意的是, 公司逾期应收账款以及逾期应收账款已计提坏账准备金额也随之水涨船高 。2017年末至2020年6月30日,公司逾期应收账款分别为9822.50万元、1.65亿元、2.58亿元、3.29亿元,占应收账款余额的占比分别为6.26%、9.54%、11.26%和13.96%,其中已计提坏账准备金额分别为6866.00万元、1.18亿元、1.88亿元、2.38亿元。

故而正元地信称,如果公司未来不能有效加强资金管理,统筹安排项目资金的支付,加强应收账款的回收,可能产生营运资金短缺的风险。

事实上, 应收账款高企,已经使得正元地信经营活动产生的现金流量净额严重承压 。2017年度、2018年度和2019年度,公司经营活动产生的现金流量净额分别为5279.66万元、-1.96亿元和-2.52亿元,均低于当期净利润且连续两年净流出。

然而, 在正元地信现金流如此紧张之下,公司还不忘现金分红 。报告期内,公司分别拿出1377.23万元、1483.06万元、1673.65万元用于现金分红。

据了解,公司目前获取资金的渠道主要为自身历史的经营业务利润积累和银行借款。

正元地信在招股书中称,公司部分竞争对手为上市公司,具有较丰富的融资渠道,能通过发行股票、债券等多种融资手段获取发展所需长期资金。而公司业务延伸发展及扩展时获取长期资金的能力有限,融资渠道单一,在一定程度上限制了公司的快速发展。公司迫切需要拓宽融资渠道、加大资金投入、增强资本实力,从而抓住空间信息服务行业和智慧城市建设运营业务快速增长的战略机遇期,促进公司业务规模不断扩大,实现良好的可持续性发展。

因此,为应对上述情况,正元地信在此次IPO中拟募资5.99亿元,其中1亿元用于“补充流动资金”。