A股中,继华熙生物和昊海生科上市后,最近又迎来了爱美客登陆创业板。爱美客披露2020第三季度业绩报告。

公告显示,今年前三季度,爱美客实现营业收入4.64亿元,同比增长17.40%;实现归属于上市公司股东的净利润为2.90亿元,同比增长31.83%。

根据艾瑞咨询的预测,2019年中国医疗美容市场规模达到1769亿元,增长率放缓至22.2%;2019年中国医美用户1367.2万人,预测2023年医美用户达2548.3万人(19年至23年CAGR为16.8%)。

中国在2017年已经成为全球第二大医美市场,亦是全球增速最快的国家之一。过去五年,中国医美项目渗透率有了显著提升,从2014年的2.4%上升到2019年的3.6%。但与美国、日本、韩国等地区仍有显著差异。

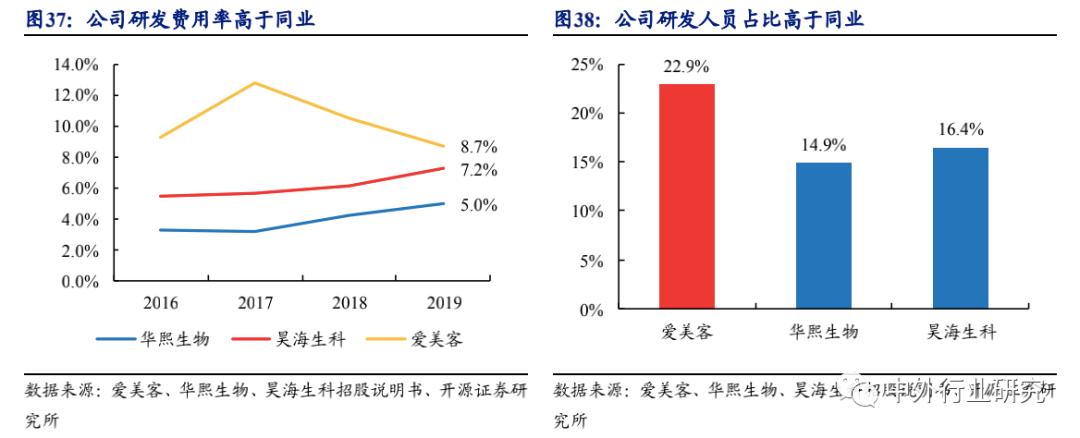

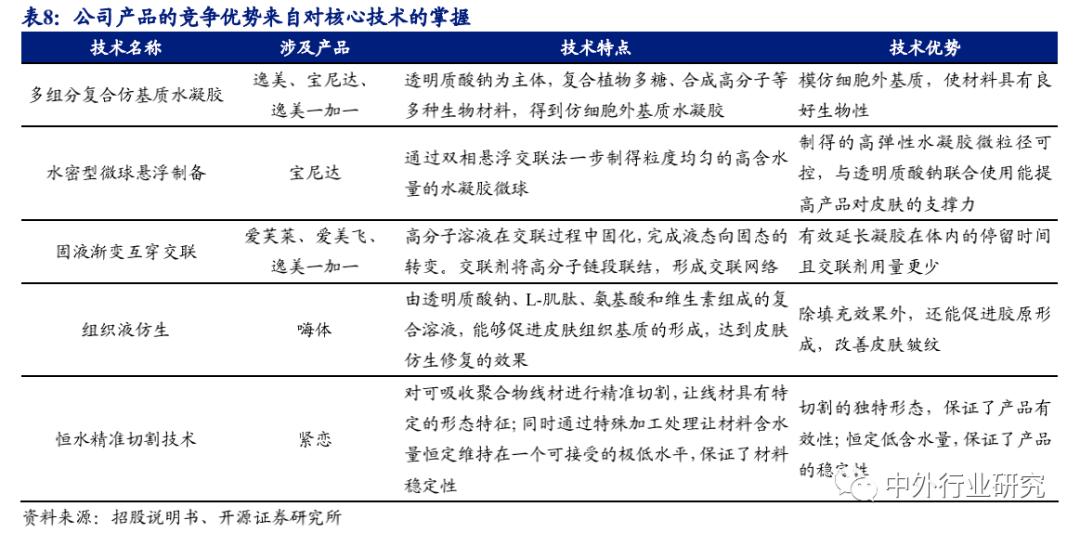

大力投入研发,推动技术优势向产品优势转化

公司高度注重研发投入。公司研发及生产技术人员涵盖生物工程、高分子化学与物理、制药工程等专业人才,具有丰富的产品研发经验。

公司积极与各大高校、知名医师、企业进行合作,成功将技术优势转化成了产品优势。

6款在研产品为公司长期发展提供持续动力。目前公司在研的6款产品不再局限于玻尿酸,还包含肉毒素、重组蛋白、生物补片等产品,涉及生物药品及器械领域。

其中,有3款进入申报阶段、1款处于临床试验阶段、1款处于临床前研究阶段,产品用途覆盖皮肤填充、手术防粘连、硬脑膜和软组织修复、去除动态皱纹、治疗糖尿病和肥胖症等多个领域。

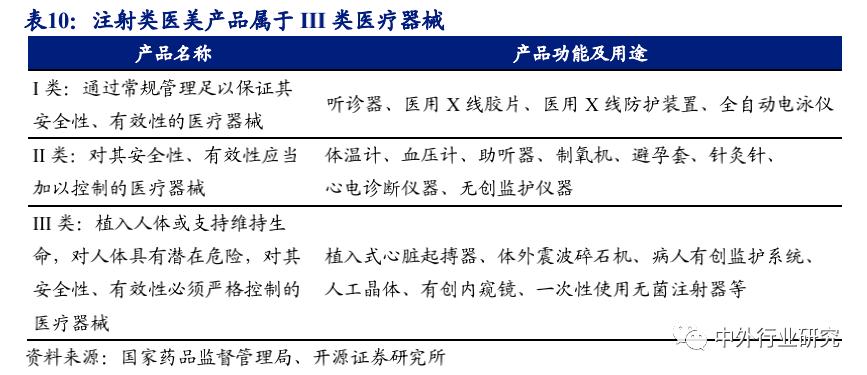

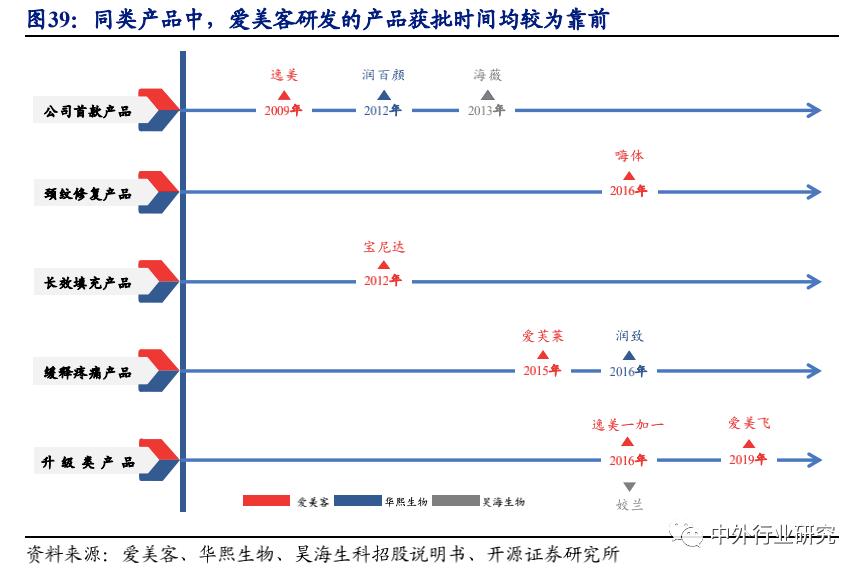

产品快速落地能力强,牢固掌握先发优势

资质审核是影响产品进入市场的重要因素。目前,医疗器械有着明确的分类规定:

I类是通过常规管理即可保证安全性的器械;

Ⅱ类是需要加以控制的器械;

III类是需要侵入人体,必须对其加以严格管控的器械。

目前,注射类玻尿酸产品均属于Ⅲ类器械,受到严格监管,只有取得IⅢ类医疗器械注册证的产品才能进入市场。

爱美客深耕医美市场十六年,过证经验丰富速度快。公司深耕医美产品十余年,产品技术能力强叠加熟悉审批流程优势,产品获批速度相对较快。

产能释放与渠道发力推动业绩快速增长

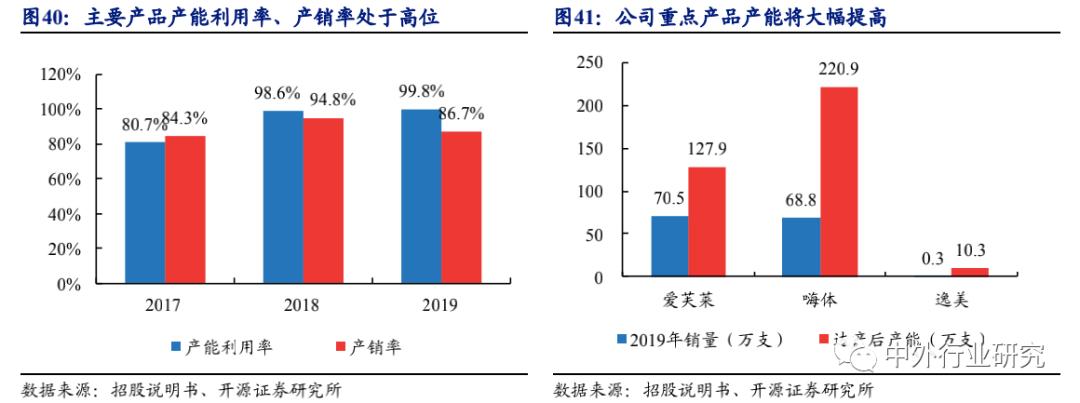

产能释放:产能利用率接近饱和,扩产计划将解决产能瓶颈。随着医美市场需求的快速增长,公司产能利用率不断提升。

公司招股书数据显示,产能扩建项目建设期约3年,预计达产后,爱芙莱产能提升0.8倍以上,嗨体产能提升约2倍以上,逸美产能提升约33倍以上。

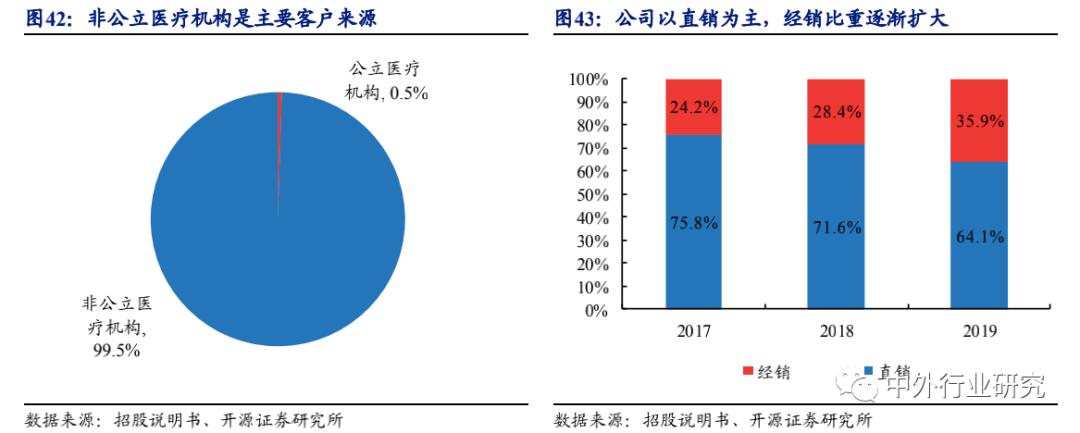

渠道整合:直销切入市场,经销快速铺货,渠道潜力将逐步释放。由于公司产品往往是细分市场的首款获批产品,需要一定的市场教育期,所以公司前期的销售方式以直销为主。

天眼查APP专业版数据显示,我国共有3.7万家企业名称或经营范围包含“医美、医疗美容”,且状态为在业、存续、迁入、迁出的医美相关企业。其中,有限责任公司占比约为49%,个体工商户占比约为45%。

地域分布上,广东省的医美相关企业数量最多,接近4,500家,占全国12.79%。北京市以超3,500家的企业数紧随其后。接下来是山东省和河南省,此类企业数都超2,000家。

盈利预测

关键假设

(1)疫情总体稳定:国内新冠疫情不再出现二次爆发,2021年下游医院/医美机构客流量回到正常水平;

(2)在研产品顺利获批:公司在研产品童颜针于2021年顺利获批,当年贡献约3000万元收入;

(3)募投项目顺利推进:公司募投的产能建设项目顺利进行,缓解产能瓶颈。

盈利预测与估值

公司是深耕玻尿酸市场的国内医美行业龙头。我们认为,颜值经济时代,“变美”需求驱动医美行业蓬勃发展,产业链中产品生产商占据核心环节。

目前,公司已构建嗨体、宝尼达、爱芙莱等玻尿酸明星产品矩阵,而快速推新能力构建了深厚竞争壁垒,未来布局童颜针、肉毒素等高增长新赛道,成长潜力突出。

我们预计公司2020-2022年归母净利润为4.18/6.38/9.15亿元,对应EPS为3.48/5.31/7.61元,当前股价对应PE为141/92/64倍。

公司作为国产医美行业龙头,近年来收入业绩保持快速增长,行业红利叠加核心竞争优势保障,公司未来成长具有较强持续性和确定性。

对比医美行业可比公司,公司目前估值高于平均水平(行业平均估值对应2020年约83倍PE),考虑到公司赛道的稀缺性和突出的成长性,给予一定估值溢价。

首次覆盖,给予“买入”评级。

“公司作为国产玻尿酸第一品牌,先发优势显著,充分受益于国内医美市场蓬勃发展带来的行业红利。”东吴证券在爱美客研报中表示,公司上市大单品推动业绩快速增长,在研管线有望再推重磅品种;凭借差异化、前瞻性产品线,以及高直销比例下的渠道优势,有望打造国内医美行业龙头。

注:本文内容主要摘自开源证券发展研究中心,中外行业研究整理推送