申购建议 —

苏能股份 600925,打新评级:强烈推荐,我的操作:积极申购

海通发展 603162,打新评级:强烈推荐,我的操作:积极申购

类似新股表现回顾:

2022年以来,类似苏能股份 600925,发行价格小于10元(发行价:7.09元),所属证券板块为主板的新股共14只,开板平均涨幅211.6%,破发率0。

数据解读:主板+10元以下的新股从历史经验看可以放心申购。

2022年以来,类似海通发展 603162,,发行价格小于10元(发行价:9.32元),所属证券板块为主板的新股共14只,开板平均涨幅211.6%,破发率0。

数据解读:主板+10元以下的新股从历史经验看可以放心申购。

更多A股复盘,基金评测类文章搜索WB,WX同名号“敦厚的复盘小助手”,谢谢!

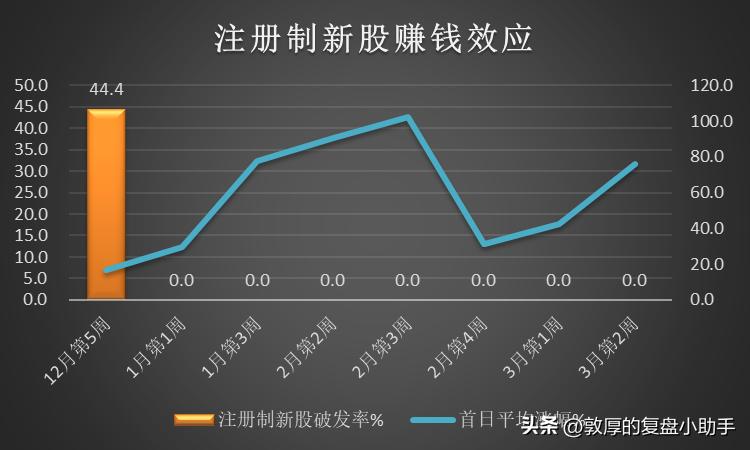

新股上市表现 —

近期上市新股整体表现一览:

上周共有3只注册制新股上市,首日平均涨幅75.68%,破发率0。2023年至今已经有17支注册制新股上市,平均涨幅70.09%,还没有出现破发,有点厉害。在注册制新股没有出现破发前,如果按照趋势思维首发新股都可以高看一线。

(剔除北交所新股)最近10只新股首日破发率0;

创业板最近上市的10只新股,平均首日涨幅54.3%,首日破发率0;

科创板最近上市的10只新股,平均首日涨幅74.91%,首日破发率0。

公司分析 —

苏能股份 600925

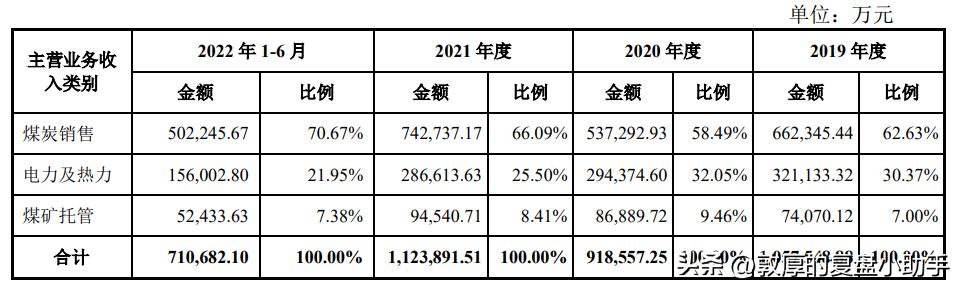

主营业务及产品情况

公司主营业务为煤炭采掘、洗选加工、销售,以及发电等业务。公司经营范围为:原煤开采、煤炭洗选、加工、煤炭批发经营、电力生产,煤化工生产与销售,公路货运,能源投资,固定资产租赁,废旧物资回收、销售,化肥销售,货物仓储服务,企业重组及相关咨询服务,企业资产管理,企业资产托管,国内外贸易、技术咨询与服务。

本公司主要产品和服务包括煤炭、电力。

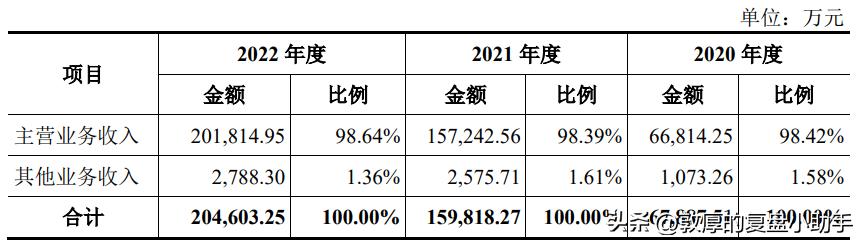

分产品类别主营收入构成:

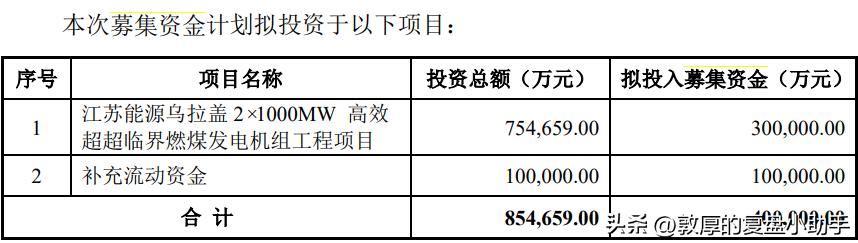

募集资金用途

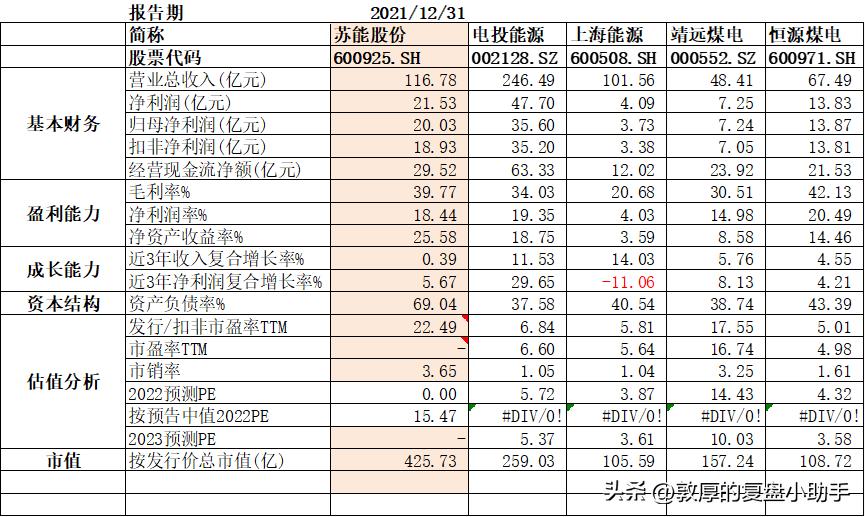

财务指标及可比公司对比

业绩预计情况

海通发展 603162

主营业务及产品情况

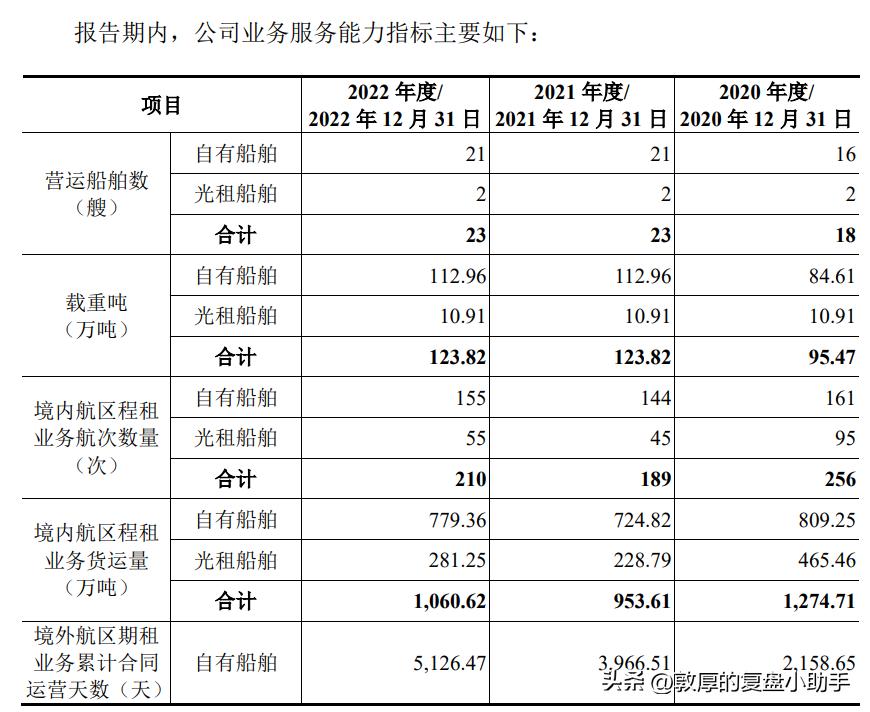

公司主要从事国内沿海以及国际远洋的干散货运输业务。经过多年的积累,公司已发展成为国内民营干散货航运领域的龙头企业之一。境内沿海运输方面,公司主要运输的货物为煤炭,现已成为环渤海湾到长江口岸的进江航线中煤炭运输货运量最大的民营航运企业之一,同时积极拓展铁矿、水渣等其他干散货物的运输业务;国际远洋运输方面,公司运营的航线遍布 30 余个国家和地区的 200余个港口,为客户提供矿石、煤炭、化肥等多种货物的海上运输服务。

公司组建了以 51,000 载重吨和 57,000 载重吨超灵便型干散货船舶为主的船队,截至 2022 年末,公司船队共包含自有船舶 21 艘、光租船舶 2 艘,自有船舶运力及光租船舶运力合计超过 120 万载重吨,运力规模在国内从事干散货运输的企业中排名前列。凭借优秀的运输能力、精细化的成本管理和高效迅速的客户服务能力,公司与众多国内外知名企业建立了长期稳定的合作关系。

分产品类别主营收入构成:

募集资金用途

财务指标及可比公司对比

业绩预计情况

基于公司目前的经营状况和市场环境,公司预计 2023 年第一季度营业收入约为 32,500 万元至 39,000 万元,同比变动幅度为-14.65%至 2.41%;归属于母公司所有者的净利润约为 7,330 万元至 13,030 万元,同比变动幅度为-43.31%至0.78%;扣除非经常性损益后归属于母公司股东的净利润约为 7,300 万元至 13,000万元,同比变动幅度为-43.44%至 0.73%。

公司 2023 年第一季度预计业绩相比 2022 年第一季度有所下降、相比 2021年第一季度有所上升,一方面是因为受市场供需结构、地缘政治形势等因素的综合影响,当期境外航区市场价格水平显著高于前后年度,2022 年第一季度公司业绩表现相应优于前后年度;另一方面系由于 2022 年 12 月以来,我国疫情防控政策发生调整,加之 2023 年春节假期较早,部分生产型企业较早进入假期,导致 2022 年 12 月以来的境内航线运价水平相对偏低。

风险提示:以上观点和信息仅供参考,主要文字内容来源于公司招股说明书及Choice数据。市场有风险,投资需谨慎。