我是小布,有温度,树正气,90后保险人。请予以我:您的耐心、理性,我将还你一个世界观。

香港保险好吗?

一个专业的保险人,不需要故意神化自己能经营的产品,也不需要刻意黑化竞争对手的产品,客观分析,中立评价,方显风度。

一、香港保险的优点:

同等的保额需求的时候,即要解决同样额度的问题情况下,香港保险有以下几点优势:

1、香港保险价格便宜

同样保额的保费,香港保险保障额度比内地保险高出30%以上;

2、香港保险保额更高,保费率更便宜。

香港保险公司厘定保费时,考虑香港居民的平均寿命要比内地长,香港平均寿命女性86岁,男性80岁,国内男女平均寿命72岁,相应的同样年龄的死亡率香港也要比内地低,所以保费就便宜。同样的价格,香港人寿保险能买到的保额也较大。

再加上香港地区整体风险较小,社会秩序治安较规范。如中东或非洲的一些国家地区风险较大,保费率也相对较贵。所有地区风险也是保险公司厘订保费率的一个关键因素。

3、免体检额度较高

香港人寿保险不需要进行体检的投保额要远高于内地的投保额,例如香港保险投保额在100万港币以下一般都不需要体检。

4、隐私有保障

严格监管,香港法律中的“个人隐私条例”要求所有保险公司对投保人的投保及个人资料绝对保密,所以您购买香港人寿保险,隐私问题可以绝对放心。

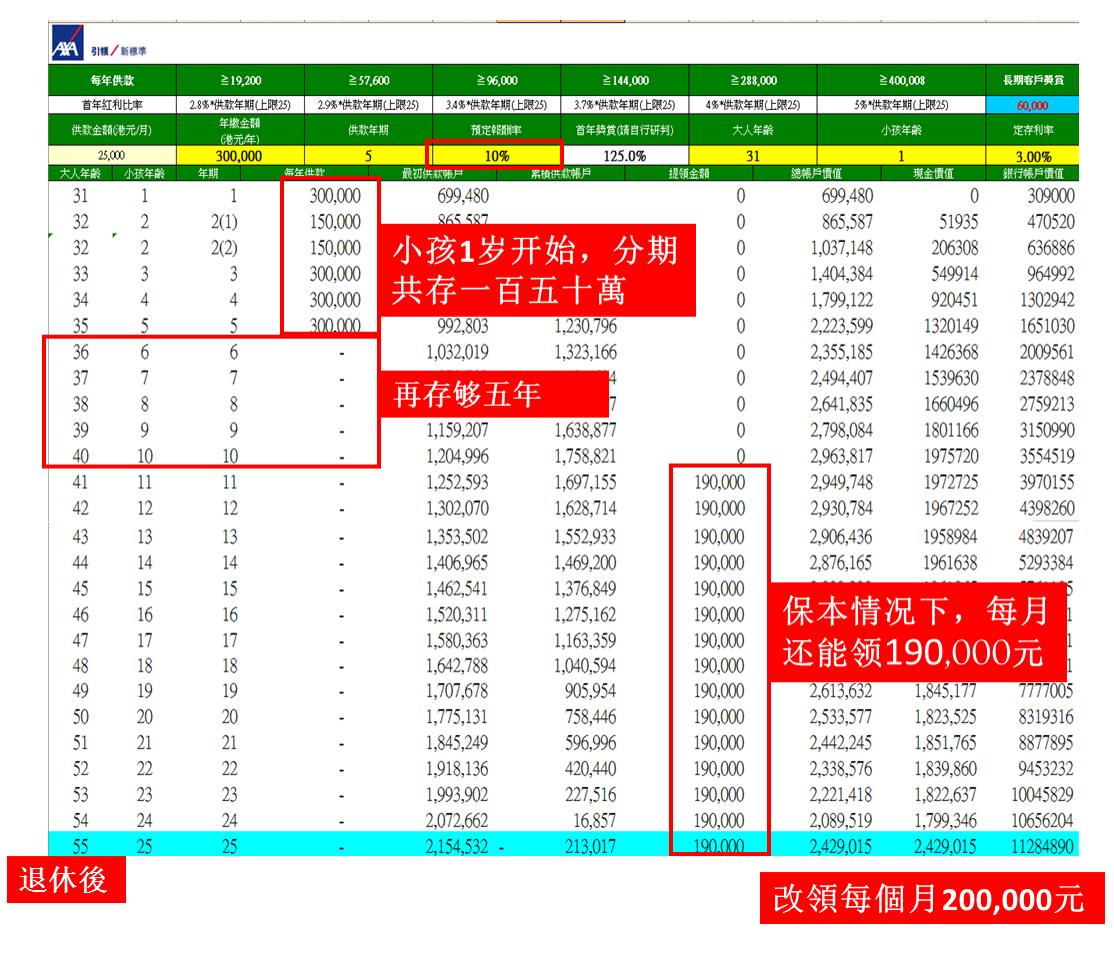

5、高分红和派息香港保险分红和派息高,香港保险公司回馈客户的分红和派息,可以为客户带来年均4 -6%的回报率;简单拣选两家在境内境外都有的公司的产品以及法国安盛产品,稍作对比:

AIA友邦

中国人寿

AXA法国安盛

由于种种原因,香港能买到的保险能给投保人带来的保障,是境内保险做不来,也不能做的。这样的优势,使该类产品更适合作为传承的产品,深受中产以上人群喜爱。

6、公司实力强 不是猛龙不过江,香港保险公司的实力是无需置疑的,在香港这个完全自由竞争的经济体系中,保险公司需要更具国际化的竞争力,香港的前五大保险公司,均是世界500强的著名企业,更是全球金融保险业的龙头大哥大。

悠久历史的险企常年驻扎在香港

7、售前、售后理赔服务实现

香港保险公司林立,竞争激烈,同质化的特征,需要保险公司在服务上做够!故保险公司需要给客户带来更人性化和优质的服务,才能吸引客户,香港保险公司也执行严审核,宽理赔的原则。

在香港本地合法投保,客户将来的售后和理赔服务均无需亲自到公司办理。

香港保险业实行代理制度,每个客户终身都有一个保险代理专人服务。

如有需要,客户可以选择两种理赔方式:

代理人上门收取索偿单据或别的服务申请,带回公司,理赔完毕,由公司直接寄有客户姓名的现金支票予客户,并去信确认。

客户直接跟公司服务部联系,将索偿资料寄往公司,公司理赔完毕,将现金支票寄予客户。而索偿周期,通常不超过十个工作日。

另外,每个客户,都会拥有一个网上服务账户,可以透过公司网址,了解自己账户数据。并每年均可收到红利派发信息的信件,以及与服务有关的信件通知。

8、香港保险的保单条款相对较宽松

一般的人寿保险只有一条免责条款:一年内自杀不赔;

香港的医疗保险更是全球通用,保障范围更广泛,保障额度更高。

二、优点讲的差不多,讲缺点:

1、不承认地下保单:

香港当局不承认不在香港本地投保的香港保单,俗称“地下保单”。

2、证明合法性

中国大陆人士到香港投保,除了舟车劳顿外,还需要提供和发证件来证明保单签署地在香港,来确保所签署保单的合法性。(这一条在大陆是没有的,也就是比在大陆签署的保单多一些动作哈~)

3、中国法律的盲点

大陆人士,在香港买保险,不受内地法律保护,也就是不受国内保险法律法规的保护。产生保险纠纷的时候,靠自己或者当地经纪人,别哭着回国家寻求帮助。

4、死亡证明须当地开具

关于需要提供死亡证明的香港保单,当被保险人宣告死亡时,保险公司仅认可被保险人户籍所在当地的政府机构开具的死亡证明。

5、保险保障基金功能的缺失

香港的保险公司从理论上比大陆的保险公司倒闭几率更高,因为香港没有大陆拥有的保险保障基金,在香港这个基金叫保单持有人保障基金(PPF),目前,这项设置在香港还停留在纸上谈兵的阶段。

6、偿付能力监管规则落后

在偿付能力监管规则比较,香港无疑是比国内的要落后的。香港采用的监管架构属于RBC,而中国采用的是C-ROSS,欧盟使用的是SOLVENCY-II,若将中国的C-ROSS和欧盟的S-II比做win10,那么香港的RBC顶多属于WIN XP系列。有的人说香港偿付能力监控要求保险公司150%以上,难道这还不是最最最基本的条件吗?也好意思拿出来说事儿?这在大陆都非常容易能达到的条件,更不要说在香港这个投资限制更大的地区了,这都不是事儿,也别跟我扯2008年AIG与后来的AIA,如果不是有美联储兜底,谁救得了AIG?那还有后来的AIA?

7、严格的外汇管制

在香港投保,需要使用外币,既然使用外币,就绕不开中国的外汇管制!中国每一年都在打击外汇流出,而在人民币贬值,外汇储备急速下降的这一年,新的外汇管制在严格程度上来了一个大升级,这项要求《金融机构大额交易和可疑交易报告管理办法》规定,金融机构或个人当日单笔或者累计交易人民币5万元以上(含5万元)、外币等值1万美元以上(含1万美元)的现金缴存、现金支取、现金结售汇、现钞兑换、现金汇款、现金票据解付及其他形式的现金收支,应报送大额交易报告。虽然2017年我国居民5万美元/年的额度无变,但是兑换和办理环节就需要提供更多的资料和填写申请单据。

总结,香港保险产品固然有国内保险产品不能达到的优势,但也有国内投保人必须要正视的问题,有优势必然就有劣势,世界上不会有完美的产品,关键还是是否适合自己。无论你选择的是香港保险还是大陆保险,目的是为了解决或者转移你家庭将来有可能面对的风险,提高财务抗风险能力。只要能自主识别出自身的风险,该做什么样的准备(财务&健康)那就了然于胸,至于选用什么样保险产品,那都是后话。

资料来源:香港某险企内部培训资料